数字金融对专精特新“小巨人”企业创新绩效的影响

2024-05-08 16:07朱慧淋

中国管理信息化 2024年6期

朱慧淋

[摘 要]自构建新发展格局以来,我国专精特新“小巨人”企业技术创新水平显著提升,但融资困难,在一定程度上阻碍了中小企业的技术创新,数字金融可以有效解决这一难题。文章基于2017—2021年国家级专精特新“小巨人”在新三板的挂牌企业数据,运用Stata软件实证分析数字金融对专精特新“小巨人”企业技术创新的影响,研究发现数字金融可以显著提升专精特新“小巨人”企业的创新绩效,希望研究结论可以为专精特新“小巨人”企业充分利用数字金融提高创新绩效提供参考。

[关键词]数字金融;专精特新“小巨人”;创新绩效

doi:10.3969/j.issn.1673 - 0194.2024.06.027

[中图分类号]F49;F832[文献标识码]A[文章编号]1673-0194(2024)06-0084-03

0 引 言

党的二十大报告指出,要加快实施创新驱动发展战略,加快实现高水平科技自立自强,支持专精特新企业发展。中小企业一直以来都是国民经济和社会发展的生力军,更是增加就业、促进创业创新的重要力量。

专精特新“小巨人”企业是专精特新中小企业中的佼佼者。据工业和信息化部副部长徐晓兰介绍,截至2023年6月,专精特新“小巨人”企业平均研发投入占比近8.9%,平均研发人员占比高达28%,累计参与制定和修订国家标准6 000多项,获得授权发明专利数14万余项。截至2022年6月,87%的专精特新“小巨人”企业存在融资需求,但其获得的金融资源远远低于其对经济的贡献度。基于自身天然弱质性和金融机构的“信贷歧视”等问题,再加上创新的高投入、高风险特性,其融资需求始终得不到有效满足,严重阻碍专精特新“小巨人”企业科技创新的进阶发展。

数字金融作为一种全新的综合性金融业态,以互联网、大数据、云计算等技术为基础,为尾部客户群体提供高效多元的金融服务,以其特有的低成本、低门槛、便捷化的普惠性服务等优势为解决中小企业技术创新的融资约束问题提供新思路。

1 文献综述

1.1 专精特新“小巨人”

近年来,学者主要聚焦于专精特新中小企业的理论研究,认为产业政策是影响专精特新中小企业成长的最重要的国家经济政策;硬科技创新水平越高,专精特新企业跨量级发展的能力越强[1]。2023年以来,有研究表明,学术型高管能够促进专精特新“小巨人”企业持续创新,数字化转型显著正向促进专精特新企业提升创新绩效,而专精特新“小巨人”企业培育主要通过技术水平与效率提高实现显著促进制造业中小企业创新活力提升[2]。

1.2 数字金融

在研究前期,由于缺乏一个权威的数字金融衡量指标,关于数字金融的量化研究也较为匮乏,多用理论研究数字金融的创新发展与风险防范,以及数字金融的风险问题、监管挑战、发展建议。2018年,北京大学数字金融研究中心提出“数字普惠金融指数”,才填补该领域定量研究的空白。有学者用实证研究表明,数字金融发展不仅对区域创新效率具有积极影响[3],而且有利于區域创新产出的增加[4];数字金融能够通过缓解融资约束、矫正资源错配以及刺激消费需求3条路径促进企业创新[5]。

根据以上研究,可以得出如下结论:第一,现有研究多将重心放在专精特新中小企业上,较少探究专精特新“小巨人”企业;第二,目前鲜有学者将数字金融的发展和专精特新“小巨人”企业的创新绩效挂钩;第三,少有研究人员采用已在新三板挂牌上市的国家级专精特新“小巨人”企业数据进行量化研究;第四,近年来,学者研究数字金融与企业创新的关系大多采用主板大企业数据,鲜有采用中小板、创业板、新三板的数据。

基于此,本研究将数字金融与鲜少被关注的新三板专精特新“小巨人”企业建立联系,探究二者可能存在的关系,为发展规模较小的“小巨人”企业提供发展新思路;同时,将省级数字普惠金融指数(2017—2021年)与新三板国家级专精特新“小巨人”企业的公司数据信息进行匹配,量化分析数字金融对企业创新绩效的影响,为数字金融后续研究提供新角度。

2 理论分析与研究假说

即便拥有出众的创新力、创造力,“融资难,融资贵”仍然是专精特新“小巨人”企业向前发展的巨大阻碍。专精特新“小巨人”企业受限于融资约束,无法获取足够的现金用于创新和研发活动,严重制约了企业的创新发展。现有研究表明,数字金融能够通过有效缓解融资约束、降低融资成本来解决融资难问题,并且数字金融能够有效降低资金的获取门槛,拓宽融资渠道,为中小企业提供资金支持。那么,数字金融对专精特新“小巨人”企业创新绩效的影响是否也遵循这一原则呢?基于此,本研究提出如下假设:H1:数字惠普金融能够正向促进专精特新“小巨人”企业的创新绩效。

3 研究设计

3.1 数据来源

本研究选取2017—2021年度新三板挂牌国家级专精特新“小巨人”企业的面板数据,其财务数据均来源于东方财富网,企业专利申请数来源于国家知识产权局。为了提高样本数据的典型性和可靠性,本研究按以下步骤对样本数据进行整理清洗,最终得到100家公司数据作为研究样本。首先,剔除金融类企业和被特别处理(*ST、ST、PT)的企业;其次,剔除上述财务指标数据缺失的企业;再次,剔除无专利的企业;最后,剔除2010年之前成立的企业。中国的数字金融在2010年移动支付普及之后才迎来突破性发展,中小企业运用数字金融进行融资也达到高峰,因此本研究认为2010年之后成立的中小企业样本受数字金融的影响更大,更具典型性。

本文选择新三板挂牌企业的原因:相对于主板、科创板和中小企业板等上市公司,新三板挂牌上市要求低,是服务成长型、创业创新的中小型科技公司的证券交易场所,这些企业面临的融资约束更大,更能体现中小企业群体创新创业的特征。

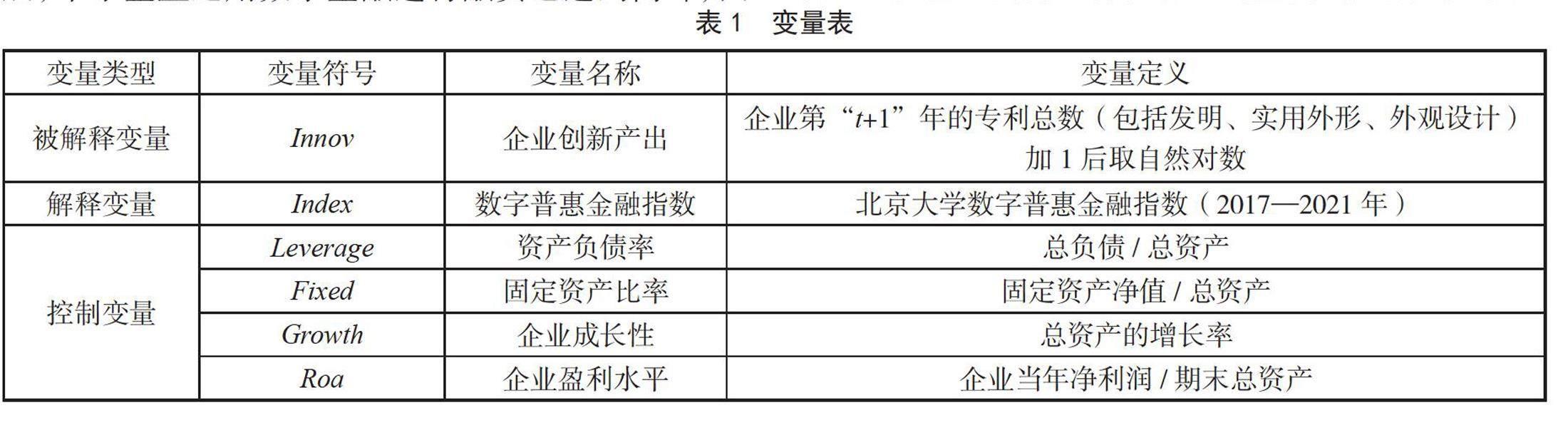

3.2 变量定义

被解释变量、解释变量、控制变量的定义如表1所示。

3.3 模型构建

为了考察数字金融对企业创新绩效的影响,本文设置基准回归模型如下:

式(1)中,i表示第i个企业(i=1,2,…,100),t表示年份(t=2017,2018,…,2021)。被解释变量Innov(i,t+1)表示第i个企业在第t+1年的创新绩效,以企业未来一年(t+1)专利授权数作为衡量变量,解释变量Indexit表示第i个企业所在省份第t年的数字金融总指数,Cit表示所有控制变量的集合,εit为非观测性随机误差项。

4 实证结果分析

4.1 描述性统计

本研究的描述性统计结果如表2所示,企业创新产出(Innov)的平均值为1.956 0,标准差为1.011 0,最小值为0,最大值为5.170 0,表明企业之间的创新成果的产出差异较大。数字普惠金融指数(Index)平均值为345.853 0,标准差为48.333 0,最小值为248.690 0,最大值458.970 0,可见不同省份之间数字金融发展差异也较大。

4.2 相关性分析

本研究对所有变量进行了Pearson相关性检验,结果如表3所示,数字普惠金融指数对专精特新“小巨人”企业的创新成果的相关性在10%的显著性水平上成立。整体来说,变量之间的相关系数均不超过50%,说明两两变量之间并不存在明显的直接线性相关关系。

4.3 基准回归分析

本研究借鉴以往文献的方法,选用OLS模型进行分析,回归结果如表4所示。从表4可以看出,数字普惠金融指数对企业创新绩效的正向驱动在5%的置信度上显著,符合统计学上的显著性要求,表明數字普惠金融指数对专精特新“小巨人”企业的创新绩效具有显著正向促进作用。地区间数字金融的发展程度越深,专精特新“小巨人”的创新专利产出越多,创新能力也越高。

5 结论与建议

5.1 研究结论

基于2017—2021年新三板上市公司的财务、非财务数据,结合省级数字普惠金融指数,本文实证检验了数字金融发展与企业创新绩效的相关关系,并进一步探究了数字金融对专精特新“小巨人”企业创新绩效的激励效应。结果表明:数字金融的正向发展能够激励专精特新“小巨人”企业创新绩效的提高。

5.2 建 议

①强化数字金融扶持,拓宽企业融资渠道。政府部门应采取相关政策继续深化数字金融发展,完善金融基础设施,提高金融机构的服务水平并扩大服务范围,充分发挥数字金融对专精特新“小巨人”企业创新绩效的驱动作用。②提高信息透明度,解决信息不对称问题。政府部门应构建针对专精特新“小巨人”企业的全流程公共服务体系,建立专精特新企业综合信息共享服务平台,积极开展专精特新“小巨人”企业与金融机构的对接交流活动。专精特新“小巨人”企业也应保持良好的企业信用,完善财务制度与信息披露状况,帮助金融机构进行投资决策。③探索数字金融新机制,打造“专精特新”专属产品。金融机构应逐步加大对专精特新“小巨人”企业的金融服务支持力度,不断提升数字普惠金融服务效能;借助专精特新“小巨人”企业征信体系,探索适合专精特新业务的数字化风险管理体系,创新数字化金融产品和服务。④提高企业创新绩效,打破跨量级发展瓶颈。专精特新“小巨人”企业应当借助数字普惠金融带来的融资优势,集中资金力量,重点突破科研难题,留住科研人才,增加知识产权和创新成果,为企业进军单项冠军打破最后的发展瓶颈。

主要参考文献

[1]周婷婷,李孟可.硬科技创新、行业科技自立自强与专精特新企业跨量级发展[J].软科学,2023(11):57-64.

[2]丁永健,吴小萌.“小巨人”企业培育有助于提升制造业中小企业创新活力吗:来自“专精特新”政策的证据[J].科技进步与对策,2023(12):108-116.

[3]邹辉文,黄友.数字普惠金融发展对区域创新效率的作用研究[J].金融与经济,2021(1):48-55.

[4]郑雅心.数字普惠金融是否可以提高区域创新产出?——基于我国省际面板数据的实证研究[J].经济问题,2020(10):53-61.

[5]王敏,李兆伟.数字普惠金融与企业创新:理论逻辑与实证检验[J].管理学刊,2023(1):102-119.

猜你喜欢

中国经贸(2018年15期)2018-10-23

西部金融(2018年5期)2018-10-18

现代商贸工业(2018年30期)2018-10-09

商场现代化(2018年11期)2018-09-29

商场现代化(2018年8期)2018-06-21

时代金融(2018年5期)2018-03-23

世界文化(2017年5期)2017-05-04

出版广角(2016年17期)2016-11-07

共产党员·上(2016年2期)2016-03-28

董事会(2015年1期)2015-01-28