云南白药绩优形象可期

2025-02-25 00:00:00观霖

证券市场周刊 2025年6期

关键词:云南白药

云南白药在近20年来无疑是沪深两市对投资者回报最高的公司之一,真金白银的连续分红,反映了公司良好的经营现状。

而在公司的股东层面,一度以来,由于新华都实业与云南国资委持有的股份相当,那时的云南白药上市公司并无实际控制方。在2018年底,原上市公司拟吸收合并母公司白药控股,实现集团的整体上市。一番操作完毕后,新的上市公司仍没有实控人。

转变发生在了2024年。

2024年半年报披露之时,可以发现云南省国资委旗下的云南省国有股权运营管理有限公司开始持续增持上市公司股份。根据公司2025年2月6日发布的《关于股东增持计划期限届满暨实施完成的公告》,2024年8月6日至2025年2月5日,云南省国有股权运营管理有限公司通过深圳证券交易所交易系统以集中竞价交易方式增持公司股份17807463股,累计增持金额为人民币9.50亿元。截至公告披露日,增持计划期限届满,本次增持计划已实施完成。目前,云南省国有股权运营管理有限公司持股比例为26.20%。

在目前政策层面大力鼓励上市公司尤其是央国企在有能力的情况下加大分红这一趋势中,这一行为是否有着更多含义呢?

资本回报

云南白药是曾经的大牛股,这与公司长期稳健的业绩高度相关。

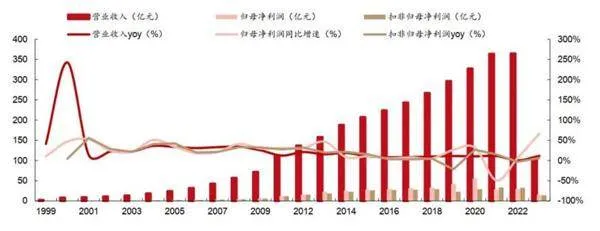

从1999年至2022年,公司的营收和扣非归母净利润连续多年保持了稳健的增长。其营收由2.32亿元增长到了364.88亿元;扣非归母净利润由0.31亿元增长到32.32亿元,不可谓不优秀。

2023年年报显示,云南白药实现营收391.11亿元,同比增长7.19%;扣非归母净利润37.64亿元,同比增长16.45%。仍保持着增长。

由于上市公司投资了不少证券和基金,这些资产净值的变化,直接影响当年的业绩,所以本文特别统计其扣非归母净利润,以观察其主营业务的经营情况。

当然,2022年底,云南白药发布了《关于2022年利用闲置自由资金开展证券投资并调整额度的公告》,指出将择机妥善处置公司当前所持有的二级市场股票投资,逐步退出,不再继续增持。

可以看到,最新的2024年三季报显示,公司交易性金融资产为15.34亿,比2022年底减少了8.82亿元(截至2022年12月31日公司的交易性金融资产为24.16亿元),较2022年初减少了31.86亿元(2022年初公司的交易性金融资产为47.2亿元)。

随着交易性金融资产金额的逐步减少,云南白药有将更多精力聚焦主营业务的趋势,同时,不排除这些金融资产逐步退出后回馈股东的可能。

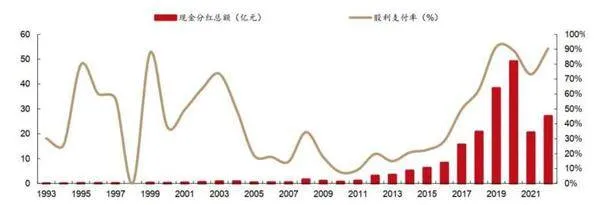

这么说并非是一厢情愿。云南白药自上市以来,已连续31年对股东分红,累计现金分红金额超过265亿元(数据来自公司2024年底接受调研时发布的信息)。

而且,公司从2010年起,不但现金分红总额逐年上升,股息支付率也一路走高。

据笔者统计,近五年公司的平均股息支付率近87%,最近两年均超过90%(截至2023年计算)。

可以说,近20年来,云南白药是沪深两市对投资者回报最高的公司之一。这样的连续分红,也反映了公司良好的经营现状。

那么,未来是否仍可期?

这就要回到公司的经营中去,看看云南白药的稳健增长能够继续。

经营矩阵

云南白药自2011年确立“新白药,大健康”的战略后,近年来逐渐形成了四大主要业务的整体架构。

一是药品事业群:以云南白药系列(如云南白药气雾剂、云南白药膏、云南白药创可贴等)专注于止血镇痛、消肿化瘀的产品为主,并包含普药和医疗器械业务。

2023年这部分的营收为64.81亿元,同比增长了8.16%;其中白药系列核心产品的毛利率保持在了70%以上,为70.6%。

目前,药品业务是云南白药的核心业务,也是云南白药迈向“大健康综合解决方案提供商”愿景的基石。

二是健康事业群:继云南白药牙膏之后,健康品事业群陆续推出了如养元青和采之汲等产品,其产业布局不断扩大。

2023年这部分的营收为64.22亿元,同比增长了6.5%。在细分的口腔护理领域,云南白药牙膏国内市场份额为24.60%(数据来源:公司年报,尼尔森零售研究数据YTD2312),继续保持市场份额第一。

公司的打法是围绕“稳固基础盘,放大增量盘,拥抱创新盘”的核心指导思想,坚持聚焦口腔健康及洗护产品,不断推动业务高质量发展。

健康品事业群的战略发展目标,是将云南白药打造成一体化的口腔健康、头皮护理、身体护理解决方案提供商,通过构建功效护理产品的供应链平台、搭建精细化的商业大数据平台,致力于可持续发展,最终引领行业技术革新。

三是中药资源事业群:为保障集团战略品种的供应与价格稳定,公司于2013年成立了中药资源事业群。既可有效平抑公司投料药材价格的上涨,也为中药资源业务的长远发展打下坚实基础。

2023年这部分的营收为17.1亿元,同比增长了约22%。中药资源事业群内的云药资源交易平台,充分利用了云南自然植物药材资源,打通了云药从上游原材料、中游提取加工生产,到下游健康养生成品的研发与销售的全部渠道。

四是省医药公司:这条业务线专门从事医药批发零售业务,是云南省最早、最大的医药商业公司。

在医药流通行业增速有所放缓、市场竞争加剧的背景下,省医药公司实现主营业务收入244.9亿元,同比增长了5.63%。

省医药公司主要有两块业务,分别是医药流通和云南白药大药房。

这部分业务的利润率其实并不高,回款还慢。而且,可以看到,它在整个集团的收入占比是非常大的,有63%。

今后,只能寄希望于公司强化上下游协同效应,逐步推动全供应链运营质效的提升;同时,妥善应对应收账款风险,全面加大回款力度。

资产质量与经营风险

截至2024年三季度末,云南白药资产端中,公司拥有货币资金140.2亿元,交易性金融资产15.3亿元,应收类款项合计120多亿元。

另外还有61.4亿元的存货和24亿元的其他流动资产,其他流动资产中大头是定期存款等理财产品及待抵扣、待认证的进项税等。

非流动资产部分,最大的就是长期股权及一些权益类投资了,有120亿元左右,主要是一些如上海医药集团股份有限公司这样的联营企业和战略性投资的国外生物技术公司等。

图1 1999-2023年一季度云南白药经营情况

图2 1993-2022年云南白药现金分红总额及股利支付率

云南白药并不能算是一家重资产公司,其固定资产相关仅42.9亿元,即便算上61.4亿元的存货,两者占总资产的比重也不过18.76%。

倒是公司的应收账款,值得投资者的关注。应收相关合计共占了总资产的23.24%,虽然按年报披露的信息,“由于本公司的应收账款客户群广泛分散于不同的地区和行业中,因此在本公司内部不存在重大信用风险集中”,但占资产比那么大的总额,即便大部分是一年以内账龄(含一年)的,还是希望公司提升运营效率,加大应收款的管理。

从负债端来看,公司的有息负债中,仅有短期借款5.6亿元。其他的负债看着即简单又干净,共有应付相关72.2亿元(包含了应付职工薪酬),合同负债24.9亿元,其他应付(包含了应交税费)18.2亿元,其他流动负债18亿元,然后非流动负债合计11.6亿元。

总的来说,云南白药是一家轻资产,重行业整合(从它的权益投资中可以看出)的,以中医药相关为发展脉络的集团型企业。其账面上大量交易性金融资产退出,如果未来能以分红的形式回馈股东,则更好。

那么,这家公司未来在经营方面值得投资者留意的是哪些方面呢?现在我能想到的,首先是应收账款总金额过大导致的现金流周转问题。

目前公司的货币资金能覆盖资产负债表上的应收相关款项。同时,可以看到公司2019年至2023年的年度经营现金流金净额分别是21.05亿元、38.29亿元、52.23亿元、32.09亿元和35.03亿元,进出金额不小。

对于投资人来说,如果真的出现极端的应收账款暂时无法收回的情形(出现概率并不大),也请大家相像一下巴菲特曾说过的那句话:“现金就像氧气。当你不需要它时,你永远不会注意它。当你需要它时,它是你唯一需要的东西。”

其次是政策变动。近两年医药行业受相关政策影响很大,药品获批、准入及医保支付等政策均会对公司的相关业务的经营产生影响。

第三是新业务落地进度和情形,直接影响公司未来业绩增长。

云南白药在2021年提出的“1+4+1”战略,就是为了寻求业务的新突破。其中,第一个“1”指的是作为中国头部的中医药企业,云南白药将加快加强在中医药方面的研发和创新工作。而新药研发投入高、风险高、周期长,从临床前研究、临床研究到产品注册,各个阶段不确定性都较高。产品获批后,新药研发企业仍需要解决商业化落地问题,才能实现新药研发对企业创造的经济效益。这个过程非常漫长,且充满了不确定性。对公司未来的业绩影响是一个不小的挑战。

第二个“4”指的是未来公司将深耕口腔、皮肤、骨伤和女性关怀这4个生态领域。而这部分业务,未来是否有进一步的惊喜,受到应用场景探索、业务团队建设、产品销售推广和行业政策变化等多重因素影响,也有一定的挑战和不确定性。

目前,云南白药的市值在1000亿元左右,相对于2023年的业绩来说,大约在25倍市盈率。

是否值这个价,关键还要看,一是企业未来能否优化自身的资产负债表结构,继续保持甚至加大每年的股息支付率?

在现金流的支撑方面,公司2023年经营活动产生的现金流量净额为35.03亿元,而现金分红总额是37.06亿元。虽然分红金额超过了经营现金流净额,但公司账面的货币资金叠加逐步退出的交易性金融资产,这样的分红力度并非不可能。

因此,公司应收账款管理的优化是关键!若回款效率提升,则可释放更多现金流。同时,公司健康的负债端为其未来分红提供了一定的安全垫。

所以,站在此时的节点看,公司短期内有通过存量资金和现金流维持高分红的可能,长期则需观察其能否依赖主业增长与应收账款的优化,才能做出最终判断。

二是,作为集团型企业,在打通中药品类上下游的各个环节之后,能否提高企业的整体运营效率?包括提升营收、毛利率、净利率等各财务指标,或降低各环节的经营成本等方面。

比如,集团通过供应链的整合,其对上游的规模化采购中,能否进一步的降低原材料成本;同时下游的省医药公司能否通过数字化物流体系降低仓储配送成本,从而提升这一块的毛利率。再就是通过渠道的进一步拓展,如尝试电商直播(如抖音、快手)或私域流量,减少中间环节的费用,从而提升产品的净利率等。

公司2024年年报即将发布,届时可以看看其经营是否发生了新的变化,才能做出更全面的投资判断。

(作者为资深投资人士。本文不构成投资建议,据此投资风险自负)

猜你喜欢

文萃报·周二版(2024年4期)2024-02-18 14:12:10

基层中医药(2018年11期)2019-01-31 05:26:54

现代营销·经营版(2018年8期)2018-09-04 11:10:52

江苏卫生保健(2018年7期)2018-07-31 08:35:34

中国卫生标准管理(2015年25期)2016-01-14 09:29:28

当代医学(2014年35期)2014-08-07 02:53:56

中国民间疗法(2014年12期)2014-01-24 15:07:53

中国民族民间医药·上半月(2013年7期)2013-04-29 10:30:01

家庭用药(2009年10期)2009-11-19 09:16:14

家庭医药(2004年5期)2004-04-29 00:44:03