消费板块有望持续向好

2025-02-25 00:00:00宗合

证券市场周刊 2025年6期

2月20日,国务院以“坚持促消费和惠民生相结合,大力提振消费扩大国内需求”为主题,进行第十二次专题学习。

国务院总理李强在主持学习时强调,要深入贯彻落实习近平总书记和党中央关于扩大国内需求的决策部署,把经济政策的着力点更多转向惠民生、促消费,以更大力度和更精准措施提振消费,持续增强消费对经济发展的基础性作用。

不久前的2月10日,国务院常务会议研究提振消费有关工作。在2024年底的中央经济工作会议上,提振消费放在了首位。

对此,万联证券认为,相较于2024年,2025年扩内需在经济工作中的重要性进一步提升,预计财政支出结构将向支持消费领域倾斜,各项提振消费的政策有望加码。

中国银河证券则认为,2024年下半年,大规模国家消费刺激政策的推出后,消费板块最差的时刻已过;2025年消费补贴政策延续,继续大规模刺激,奠定了消费板块转折的基础。目前,板块既可以找出高分红率的价值投资标的,也可以找出明确的成长趋势下的成长股。

发力方向

西南证券认为,2025年随着提振消费有关工作进一步开展,“以旧换新”政策再加码,预计消费市场将迎来更大增长空间,居民消费结构将进一步优化,服务消费、新型消费和大宗消费或将成为拉动经济增长的重要引擎。

万联证券也预计2025年扩内需政策有望加码,在政策的刺激下,消费市场有望回暖。

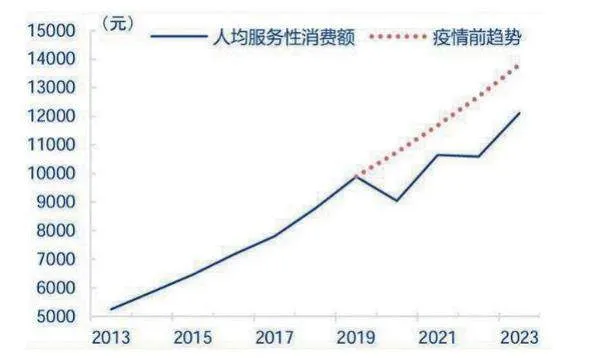

图1 服务消费距离2019年趋势仍有缺口

图2 居民偿还贷款本金和利息支出占可支配收入比重

中国银河证券分析认为消费产业存在五大成长趋势:中国企业国际竞争优势突出,带来消费企业全球化趋势;购买力变弱导致的消费理性化,体面地购买质优价美的产品;消费人群变化,导致情绪价值相关消费快速增长;部分消费品细分市场的国产替代;供给创造需求,AI+大潮下的科技消费创新。

具体而言,申万宏源表示,相比商品消费,当前服务消费修复仍有较大空间,促消费政策或可进一步扩围至服务类消费。从消费内部恢复情况来看,当前商品消费恢复已经基本到位,服务消费距离2019年及之前趋势仍有明显的缺口。以2017-2019年为商品和服务消费的趋势参考,则2023年人均商品性消费已经和过去历史趋势相吻合,人均服务性消费2023年相较于趋势线相差仍有超1690元。结合2025年春节期间文旅、电影等服务消费热情高涨,全国层面促消费政策若扩围至服务消费,如对地方的专项转移支付支持等,直接或间接优补贴质服务消费产品,或可助力服务消费加速修复。

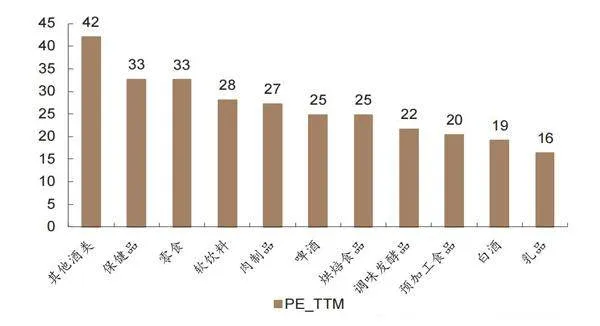

图3 截至2月14日食品饮料子行业估值水平

图4 多数时期教育文化娱乐服务和医疗保健消费支出增长更快

而无论是提振商品还是服务消费,为居民持续“减负”“增收”或是提振边际消费倾向的根本。且根据首轮耐用品下乡经验,若要有效且持续提振消费,财政补贴外,亦需长期制度完善与改革,以提振居民消费能力与消费意愿。当前居民“减负”已在进行,例如存量房贷利率下降,部分城市推出新居民、青年人租房补贴政策,后续适度宽松的货币政策或也有助于降低消费信贷的门槛和利率水平。

德邦证券则认为,经历了模仿式排浪消费时代和消费升级时代,中国或正进入“品质消费”的新时代。以居民消费行为划分,中国消费市场可以划分为模仿型排浪消费时代、消费升级时代和品质消费新时代。随着城镇化率提升,大件耐用消费品如家电、汽车、互联网普及率逐渐提升,不同品类产品呈现一浪一浪的状态,直到人均保有量趋于稳定。随着人均收入水平的继续提升,居民开始出现消费升级的行为,随着网络传播效应的进一步强化,消费者和生产者之间的距离显著缩短,产品质量信息透明化程度提高,消费者直接口碑效应演绎的时间显著缩短,导致试错消费和无效消费明显减少。尤其是随着各类点评网站的兴起,消费者更有条件出现更多品质消费行为。

关注领域

根据政策方向,以及消费板块当前的估值状况,万联证券建议重点关注,一是社会服务,扩大旅游消费、发展入境消费为2025年扩大内需的重要领域,建议关注景区、酒店、餐饮等板块。二是食品饮料,食品饮料作为消费必选品韧性十足,业绩稳健,建议关注啤酒、乳制品、调味品等板块龙头。三是黄金珠宝,黄金价格持续上涨,有望推动购金者形成价格上涨一致预期,从而推动黄金饰品需求的提升,同时随着黄金饰品工艺的提升、悦己消费和情绪消费的普及等,黄金珠宝首饰在非婚嫁场景的渗透率也进一步提升,看好注重产品设计、运营能力和品牌势能强、高分红+高股息的黄金珠宝龙头企业。四是化妆品,近月化妆品销售出现波动,但不少国货品牌凭借出众的产品力、营销能力表现优秀。中长期来看,年轻一代对国货美妆品牌的接受度提高,国货品牌市占率有望进一步提升。建议关注强研发、产品力和营销能力优秀的国货化妆品龙头公司。

中国银河证券表示,从价值投资,高分红收益率角度,看好消费行业龙头企业的稳健增长,建议关注分红稳定、未来业绩确定性高的龙头公司。从成长角度,建议关注受益于全球化/国产替代、位于高成长细分赛道、质性价占优的具备高α的公司。

申港证券认为后续宏观增量政策空间或主要在于促消费领域,食品饮料各子行业需求改善可期。同时,宏观经济指标中社零和 CPI 等有望提振,或将带动消费板块投资情绪回升。一是从场景承接、区域格局优化、渠道率先出清、分红率提升角度寻找白酒投资标的。关注短期有望受益春节消费,同时区域势能及空间较大的酒企,确定性强的高端白酒企业,增长势能较好的酒企,竞争格局利好的酒企,以及低位且存在反转预期的次高端酒。二是关注有市场增量且受益经营减亏及成本降低等利好的啤酒企业。三是关注调味品业绩韧性有望延续的企业,相关标的的修复机会的企业。四是关注有望持续受益渠道和新品开拓的休闲食品企业,高股息和盈利修复视角下的企业,以及餐饮供应链企业的修复机会,还有软饮料企业。

猜你喜欢

疯狂英语·初中天地(2021年11期)2021-02-16 00:38:56

小康(2021年1期)2021-01-13 04:56:24

今日农业(2019年14期)2019-09-18 01:21:54

今日农业(2019年12期)2019-08-15 00:56:32

今日农业(2019年10期)2019-01-04 04:28:15

今日农业(2019年15期)2019-01-03 12:11:33

今日农业(2019年16期)2019-01-03 11:39:20

商周刊(2018年23期)2018-11-26 01:22:20

商周刊(2017年9期)2017-08-22 02:57:56

中国财政年鉴(2016年0期)2016-06-05 15:23:31