房企转型意愿增强既存机遇也存风险

2025-02-24 00:00:00韦顺

股市动态分析 2025年2期

2月12日下午两点半后,A股和港股突然大爆发。地产股是引领板块。

当日,A股地产股尾盘异动,特发服务涨超10%,万科A、卧龙地产涨停,中洲控股涨超8%,华夏幸福涨超7%,中交地产、德必集团涨超6%。港股内房股异动拉升,截至港股收盘,融创中国涨超20%,万科企业涨超16%,世茂集团、旭辉控股集团、富力地产、龙湖集团等地产股均大涨。

当时,这突然的暴涨还引起一阵“骚动”,到底发生了什么?

节后成交增长

如今,事后来看,那天的地产股异动可能和一则关于巨资救助万科的“小作文”有关。不过,上述信息并未经证实,各位读者还需谨慎看待。而且事后看,截至2月17日收盘,地产股的行情并没有持续性。

从消息面看,根据华泰证券的数据,节后首周(更新至2月8日)二手房成交景气度较高,一线城市继续领跑。农历春节对齐后(下同),60城新房成交同比由前一周的-1.8%转正至3%,其中一线/二线成交同比增长29.7%/12.9%;25城二手房成交同比由前一周的13.3%回升至53.1%,一线成交同比增长58.2%。

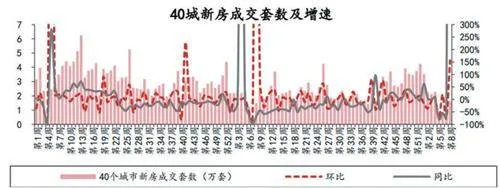

而根据中银证券的数据,2025年2月8日-2025年2月14日这一周,因此前一周(即春节后首周)及去年同期为春节假期,新房成交面积环同比均由负转正。新房成交面积为174.2万平,环比上升162.4%,同比上升3621.7%,同比增速较5、6周提升了3676.9个百分点。一、二、三四线城市新房成交面积环比增速分别为205.8%、220.7%、93.9%,同比增速分别为7422.6%、3485.8%、2682.4%,一、二、三四线城市同比增速较5、6周分别提升了7497.8、3558.3、2743.0个百分点。(见图)

图:2025年2月8日-2025年2月14日一周40城新房成交情况

二手房成交面积环同比均由负转正。18个城市成交面积为147.5万平,环比上涨175.3%,同比上升28657.3%,同比增速较5、6周上升了28734.4个百分点。一、二、三四线城市成交面积环比增速分别为366.3%、135.9%、147.9%,一、三四线城市同比增速分别为20754.3%、13598.0%,同比增速较5、6周分别上升了20827.2、13670.5个百分点。

新房库存面积环同比均下降,去化周期环比上升、同比下降。12个城市新房库存面积为5966万平,环比增速为-1.1%,同比增速为-14.5%;去化周期为13.6个月,环比上升0.7个月,同比下降4.4个月。一、二、三四线城市新房库存面积去化周期分别为15.0、10.5、35.4个月,一、二线城市环比分别提升1.0、0.4个月,三四线城市环比下降0.6个月,一、二、三四线城市同比分别下降4.7、17.3、56.0个月。

土地市场环比量升价跌,同比量价齐升,土地溢价率环同比均上升。百城成交土地规划建面为969.4万平,环比上升456.4%,同比上升16.7%;成交土地总价为132.7亿元,环比上升18.2%,同比上升53.8%;楼面均价1368.4元/平,环比下降78.7%,同比上升31.8%;土地溢价率为5.1%,环比上升1.3个百分点,同比上升4.9个百分点。

从地方两会看楼市发力方向

目前各省级地方两会已落幕,按照已发布的各地政府工作报告中房地产行业的阐述,中国银河认为各地方主要从房地产发展新模式、止跌回稳等方面部署相关工作。

中国银河认为房地产新模式或主要通过“保障+市场”住房供应体系实现,如保障性住房(其中包含保障性租赁住房等)、商品房并行的模式。从保障性住房看,部分省级报告中明确提到稳步推进保障性住房供给,建设筹集保障性租货住房,如一线城市中的北京提到建设筹集保障性租赁住房5万套、上海提到建设筹措保障性租赁住房7万套(间),河南省提到新增保障性住房5.7万套。从房屋管理看,中国银河认为房地产全过程监管或将优化,商品房预售资金监管有望强化。

需求端,中国银河认为,城改或为发力方向。此前在2024年12月召开的全国住房城乡建设工作会议中提出大力支持刚性和改善性住房需求,其中提到加力实施城中村和危旧房改造,推进货币化安置,在新增100万套的基础上继续扩大城中村改造规模。城中村具有住房密度大、居住环境相对较差的特点,城中村改造有望释放其中居民的住房需求,或助力楼市需求释放。

库存端,2024年以来,存量住房和存量土地的去化被持续提及。截至2024年12月,我国待售商品住宅3.9亿平米,待售规模连续两个月扩大。在存量房处置方面,部分省份在两会报告中提到“收购存量商品房”,如河南明确提到用好地方政府专项债支持收购存量商品房、贵州提出加大专项债券支持力度,探索“房票”模式,撬动社会资本投入,联动推进存量安置房清零和商品房去库存。在闲置土地方面,部分省份提出盘活存量土地,如广东提到运用专项债资金回收闲置存量土地。

保交楼重要性凸显。2024年10月,住建部提出增加“白名单”项目的信贷规模,满足项目合理融资需求。截至2024年底,“白名单”项目贷款金额为5.03万亿元,超过4万亿元的目标;截至2025年1月22日,“白名单”贷款金额已达5.6万亿元。此次省级两会报告中,多数省份明确提出做好保交楼工作。我们认为在各地方的大力推进下,保交楼有望取得成效。

中国银河表示,地方两会主要针对行业发展模式,楼市的需求、库存、供给等多个方面进行相关阐述。中国银河认为,在多方面共同努力下,效果或将逐渐显现,因此行业估值或将抬升,头部房企展现优秀的运营管理能力具有资金优势,市占率有望进一步提升。

房企转型既存投资机遇也存风险

2025年以来,地产行业还一个值得注意的现象是,以中交地产为代表的部分房企公告剥离房地产开发业务,引发市场关注。

我国房企对于战略转型的考量,最早可以追溯至2010年前后,以试水性质的“地产+X”为主,而后随着房地产市场的再次升温,转型热潮快速消退,房企再次聚焦房地产主业。2015-2016年受行业调整、长周期见顶的相关讨论以及股权融资松绑的催化,行业迎来转型高峰,房企转型“坚决度”较此前提升,转型方向非常多元化。随着行业调整和筑底,以及房企股权融资、并购等政策方面的松绑,新一轮更为深化的转型浪潮可能正在孕育。

华泰证券认为以下几个因素或是房企加快转型节奏的主要推动力量:其一,受房地产市场调整影响,部分体量较小的房企面临较大的业绩压力,转型迫切性较强;其二,转型房企继续开展重资产房地产业务的空间受限;其三,部分房企面临保壳压力,需要被动转型以避免退市;其四,股权融资和并购政策也为房企转型提供了更多支持。

总结来看,华泰认为当前环境下,上市房企推动转型的意愿正在强化。无论是主动转型还是被动转型,都有望带来公司基本面的重大变化,这其中的投资机遇值得挖掘,但也需要警惕转型的不确定性和市场波动风险。

猜你喜欢

疯狂英语·初中天地(2022年2期)2022-07-07 08:49:44

活力(2021年4期)2021-07-28 05:35:10

好孩子画报(2021年2期)2021-03-15 05:57:30

反歧视评论(2021年0期)2021-03-08 09:13:02

小聪仔(科普版)(2020年12期)2021-01-18 09:17:10

阅读(低年级)(2020年8期)2020-11-06 06:23:19

学生天地(2020年27期)2020-06-09 03:09:52

布达拉(2020年3期)2020-04-13 10:00:07

行政事业资产与财务(2016年10期)2016-09-26 12:05:33

中国房地产业(2016年2期)2016-03-01 01:25:16