比亚迪:全系搭载智驾市值突破万亿

2025-02-24 00:00:00股市动态分析

股市动态分析 2025年2期

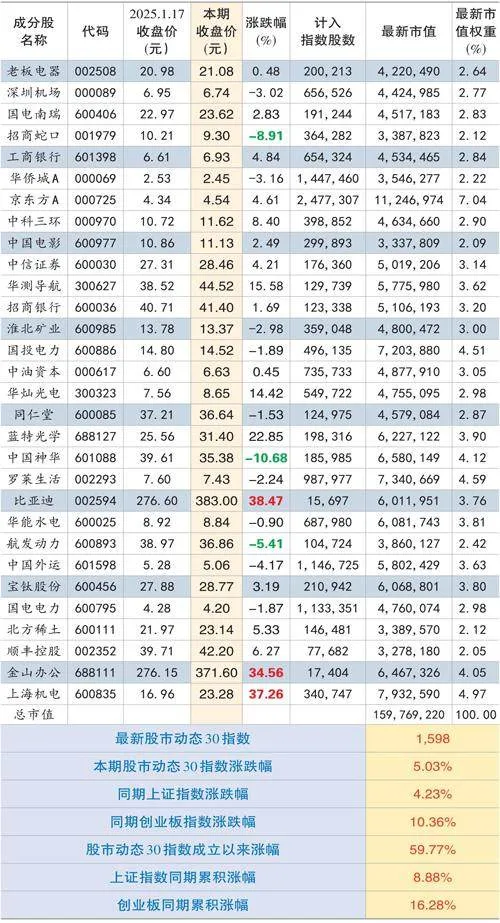

本期股市动态30指数收于1598点,较上期上涨5.03%,同期上证指数上涨4.23%,创业板指数上涨10.36%。成分股中,比亚迪、上海机电和金山办公等个股涨幅靠前,中国神华、招商蛇口和航发动力等涨幅靠后。

个股点评:

比亚迪(002594):在民营经济座谈会上,比亚迪总裁王传福坐在C位,是六位发言者之一,说明从国家层面认可了比亚迪的重大贡献,公司通过“技术普惠+规模效应”双轮驱动,从“中国新能源车龙头”向“全球智能出行领导者”转型。如今比亚迪股价创出历史新高,市值规模突破万亿。比亚迪是全球新能源汽车销量冠军(2024年销量427.21万辆,市占率16%),垂直整合能力覆盖电池、电机、电控全产业链,成本控制能力突出,规模效应显著,实现“电池自供+芯片自制”,单车成本比竞争对手低15%-20%。

2025年2月宣布“全民智驾”计划,全系标配“天神之眼”系统,7万级车型(如海鸥)首次搭载高阶智驾功能,打破“高端专属”格局,公司自建超算中心,日均训练7200万公里数据,智驾团队超5000人,计划2025年底达到特斯拉2024年水平,推动算法快速迭代。

从销量角度看看比亚迪近几年的快速崛起。2024年,比亚迪以427.2万辆的全球销量位列全球车企销量排名第五位,首次超越美国通用汽车(410万辆)和福特汽车(390万辆),其销量增速达41%,在前十车企中增速第一。在国内市场来看,比亚迪已经稳定销量的冠军,且看一个对比数据,2018年上汽集团销量是比亚迪的14.1倍,而到了2024年,上汽的销量只有比亚迪的0.94倍,上汽集团2024年销量仅352万辆,同比下滑17.4%,被比亚迪反超。传统车企奇瑞2024年销量约159万辆,吉利160万辆,长安146万辆,均显著低于比亚迪。合资品牌如丰田(157万辆)、本田(85万辆)销量大幅下滑。新能源车销量来看,2024年特斯拉全球销量178.9万辆,远低于比亚迪的472.2万辆,特斯拉纯电车型销量(178.9万辆)略高于比亚迪(176.5万辆)。造车新势力理想、蔚来、小鹏等2024年销量分别为50万、22.2万、19万辆,均不足比亚迪的1/8。

老板电器(002508):公司于2025年2月成为全球首个接入DeepSeek深度思考模型的高端厨电品牌,完成私有化部署并与自研AI烹饪大模型“食神”深度融合。通过DeepSeek的开源大模型底座,“食神”模型在深度思考、决策能力上显著提升,支持个性化菜谱推荐、食材状态监测、社交分享等场景,推动AI烹饪技术大规模落地。在2024年,老板电器发布行业首个AI烹饪大模型“食神”,依托46年积累的海量烹饪数据,提供烹饪辅助、健康管理、社交分享等服务。该模型可搭载于油烟机等终端,根据用户心情、营养需求生成定制化菜谱,并联动其他数字厨电构建生态链。

老板电器通过九天中枢数字平台实现工业与消费数据连接,未来工厂使产品质量提升至99%,生产效率提高45%,成本降低21%-25%。其无人工厂模式成为行业标杆,支撑AI技术在研发与制造环节的深度整合。

受益国家补贴,根据国家发改委、财政部2025年新国补政策,厨电产品(灶具、吸油烟机、洗碗机、微波炉等)可享受15%-20%的补贴:一级能效/水效产品补贴20%;二级能效/水效产品补贴15%;单品类补贴上限2000元。老板电器投入10亿元换新专项资金,叠加国家补贴后,消费者可享受更高优惠,2024年以旧换新订单量同比增长26%。

中国神华(601088):公司股价自2024年10月高点累计下跌超20%,2月21日盘中最低探至35.28元,创年内新低,主要受市场风格切换影响,资金从高股息板块(如煤炭、石油)流向科技股(如AI、半导体),叠加煤价下跌预期(秦皇岛Q5500动力煤价跌至750元/吨)。2024年归母净利润预计570-600亿元(同比微降0.5%-4.5%)。自产煤单位成本186.3元/吨(2024年前三季度),显著低于行业平均水平,煤炭业务贡献66%营收(长协煤占比86.2%),电力业务占比24%,形成“煤电一体化”护城河。

中国神华通过长协机制锁定价格风险,维持了较高盈利水平,近五年来长协价格与神华的净利润如下,2019年长协年度均价555.30元,中国神华年度净利润432.5亿元;2020年长协年度均价542元,中国神华年度净利润391.7亿元;2021年长协年度均价648元,中国神华年度净利润500.84亿元;2022年长协年度均价722元,中国神华年度净利润696.5亿元;2023年长协年度均价714元,中国神华年度利润596.54亿元;2024年长协年度均价701元,中国神华年度净利润585亿元(预告中位数)。公司高股息(65%分红承诺)+业绩确定性(煤炭长协锁价)使其成为防御性优选,建议投资者可以逐步布局。

金山办公(688111):公司WPSOffice国内PC端日活设备数突破1亿,移动端市占率超90%,用户基数庞大且粘性强。公司AI布局深化,2024年发布WPSAI2.0,支持智能写作、PPT生成、数据分析等功能,已接入MiniMax、文心一言等大模型。计划2025年推出“全民AI”服务,通过免费版培养用户习惯,逐步提升付费转化率。同时与DeepSeek合作优化AI模型,提升产品体验。2025年被视为AI软件爆发元年,金山办公作为国产办公软件唯一对标微软的企业,有望受益于行业估值提升,同时随着信创政策深化,党政领域覆盖率超90%。金山软件仅从估值角度偏高,但从炒作题材角度,是存在明显的博弈机会的。

股市动态30指数成分股本期表现

上海机电(600835):公司近期表现强势,应该与市场传言上海机电将参与组建上海机器人大平台有关,因为上海机电子公司与日本纳博特斯克有合作精密减速器业务(年产20万台,客户包括发那科、库卡等国际巨头),而公司控股股东上海电气与发那科合资成立了机器人系统集成公司。公司2024年前三季度营收156.85亿元,同比下降9.14%,归母净利润7.28亿元,同比下降10.44%,主要受电梯行业需求疲软影响。

上海机电传统的电梯业务虽然需求疲软,但存量的维保业务收入比例在提升,且上海三菱历来分红不错,随着公司股价的上升,股息率已经没有太大吸引力,目前动态的股息率大约2.75%,当前市场更多是从机器人角度把上海机电当作题材股炒作,有博弈价值,但安全边际已经不足。

国投电力(600886):公司是典型水电龙头,在雅砻江水电项目上拥有绝对控股地位(持股52%),掌握了该流域超过3000万千瓦可开发装机容量的核心资源。截至2024年中,雅砻江已经投产1920万千瓦水电机组,在建及核准装机规模372万千瓦。公司整体清洁能源装机占比达到68.53%,其中水电装机占比50.78%、新能源(风电+光伏)占比17.75%。2024年9月定增预案获证监会批准,社保基金以12.72元/股认购。根据最新《未来三年股东回报规划》,公司2024年至2026年每年现金分红比例均不低于55%。

向社保基金会定增完成后,公司总股本将从74.54亿股增至80.04亿股左右。控股股东国投集团持股比例预计从51.32%降至47.79%,仍为第一大股东与实际控制人。本次定增募集资金70亿元将专项投向孟底沟、卡拉两大水电项目。其中,孟底沟水电站项目总投资347.22亿元,计划使用募资45亿元;卡拉水电站项目总投资171.21亿元,计划使用募资25亿元。两座水电站均位于清洁能源资源富集的雅砻江流域,属于国家“十四五”期间重点支持的水电基地。

目前公司动态PE约15倍,处于近5年20%-30%分位,低于行业均值(火电/水电平均PE约18-22倍),股息率大约3.5%,现价较社保基金入股价仅溢价14%,已经属于比较安全的估值区间。

猜你喜欢

汽车观察(2022年12期)2023-01-17 02:19:32

金桥(2023年1期)2023-01-13 06:15:14

当代水产(2021年7期)2021-11-04 08:17:32

汽车观察(2019年2期)2019-03-15 06:00:12

能源(2017年7期)2018-01-19 05:05:00

能源(2017年11期)2017-12-13 08:12:23

产品可靠性报告(2017年7期)2017-09-05 09:49:20

现代工业经济和信息化(2016年7期)2016-05-17 05:36:32

家用汽车(2016年4期)2016-02-28 02:23:37

中国设备工程(2014年1期)2014-02-28 13:43:20