还有哪些板块存重估可能?

2025-02-24 00:00:00《股市动态分析》研究部

股市动态分析 2025年2期

市场的短期变化之快,可能就如2月18日下午,此时,笔者正在续接上一篇封面文章,在上午撰写上一篇文章时,A股市场运行还较为平稳,港股则持续上攻,而下午则风云突变,A股出现单边下跌行情,尤其是前期大热的TMT板块领跌,港股涨幅也明显收窄。

从我们落笔成文到各位读者朋友拿到杂志,中间还有好几个交易日,行情会如何演绎无法预料,就好比市场近段时间最热的AI概念板块或者说科技板块,市场都知道涨幅巨大,但后市是继续涨,还是要调整了,谁都难以预料。

但就如上篇文章末尾笔者提到的思路,与其短期去猜热门板块的涨跌,还不如挖掘那些还在低位的板块可能存在的重估机会。

经济积极信号增多

宏观层面看,根据民生策略的报告,当前来看,虽然由于春节假期有部分数据仍存在分歧,但不少需求的前置指标已经出现明显超预期:

(1)从返工复工的数据来看,虽然比往年同期要慢,资金到位情况也不及预期,但从经济高频数据的走势来看除了建筑领域以外的经济活动似乎已经在恢复。

(2)从挖掘机的相关数据来看,虽然开工小时数受春节影响出现了下滑,但仍比2023年1月要好。从挖掘机的销售情况来看也出现了类似情形:2025年1月整体销量“开门红”,但外需(同比+2.19%)比内需(同比-0.3%)更强。3-4月往往是挖掘机销量的高峰月份,届时的数据验证可能比1-2月的更重要。

(3)从2025年1月信贷数据来看,当月社融实现超预期增长,主要贡献来自于新增人民币贷款与政府债券的发行,但从结构拆分来看:当前信贷扩张来源是政府>企业>居民部门。

根据央行公布的数据,1月新增人民币贷款5.13万亿元,高于彭博一致预期4.53万亿元,同比多增2100亿元;1月新增社融7.06万亿元,同比多增5833亿元,且高于彭博一致预期的6.5万亿元。

华泰策略对此的看法是,财政政策靠前发力与地产数据边际有所企稳或是信贷开门红的基本面底色;不过企业融资需求或仍不强,与1月PMI回落至荣枯线以下形成交叉验证,目前企业仍有一定经营压力。1月信贷开门红后,此后需关注地产企稳与财政发力可持续性。

展望后市,华泰策略认为,信贷企稳持续性需观察地产销售回暖斜率及财政发力强度。如若此后经济基本面得以持续企稳向好,不排除此后主动外资或回流中国资产,驱动价值重估行情进一步演绎扩散。

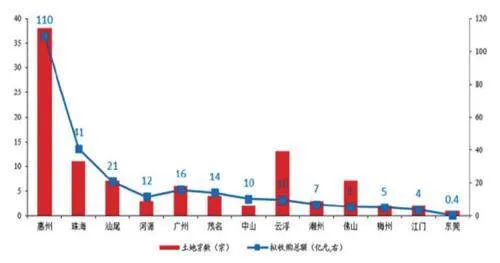

一个积极的信号是,近期广东省内多地公示拟使用专项债回购存量闲置土地。据华创证券的不完全统计,共有13城发布公告;涉及土地99宗、254亿元;拟回购土地多为宅地;被收购方多为国企;土地出让时间多在2020-2023年;整体收储金额/拿地金额为89%。其他省市,虽然已有部分省市发布过土地征集公告,但目前尚未看到实质性进展。(见图一)

图一:拟收购金额较大的,主要是惠州

哪些领域可能迎来重估?

这里也有两个方向去思考,一个是AI为核心的科技板块行情扩散到板块中相对低位的领域,第二个是行情是否会扩散到科技板块以外领域。

关于第一个思路,中泰证券认为,科技板块后续走势能否承接AI这一叙事的核心在于相关行业是否能持续不断拿出新的能让市场眼前一亮的“黑科技成果”。

中泰提出,以下两个行业方向最有可能承接这条线索:

第一,创新药。当前中国创新药研发实力已快速上升。WSJ的一篇媒体文章写道,中国生物制药企业的研发速度比美国更快,且更便宜,生物制药已经迎来属于它的“Deep‐Seek”时刻。

第二,军工、高端制造相关的“硬科技”。本轮DeepSeek等科技突破集中在特朗普上台前后公布,可以看作是,中方对于特朗普举措的“亮剑”。若后续中美持续升级,不排除中方继续推出类似“黑科技”“亮剑”。而与军工、高端制造相关直接影响大国地位与国家安全的领域或是可能性最大的方向。

就红利类资产而言,中泰认为“关税与政策定力超预期”的大环境决定了红利类资产全年主线和绝对收益不变。当前无论是金融监管还是产业逻辑,都与2013年互联网热潮有本质区别。在当前国债利率持续走低的趋势下,红利资产享有相对较高的股息率与“安全边际”。故红利类资产、债券亦是投资组合的全年主线。

关于第二个思路,华泰策略的报告中提出,可以从估值和盈利周期两个视角,筛选具备估值修复扩散的方向:

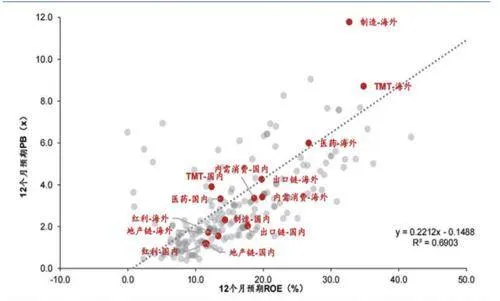

1)估值对比视角,以中国和海外龙头的PB-ROE框架衡量,中国地产链、互联网、制造板块头部企业较海外头部企业仍具备突出性价比;内需消费中的乳制品/酒店、医药中的制药/CXO、出口链中的家电等细分环节也具备明显性价比;(见图二)

图二:PB-ROE视角下,地产链、红利、出口链和制造业国内头部公司较海外可比标的具备性价比

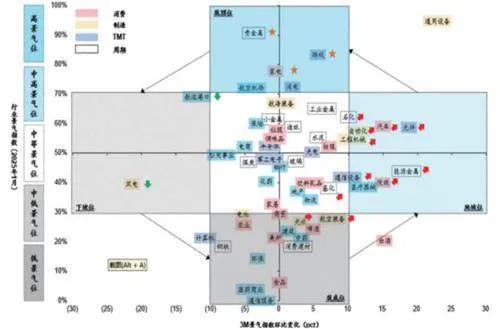

2)盈利周期角度,需求侧有积极变化的主要集中于内需消费板块,近期景气有改善的行业有食品饮料、家电、院线、医药商业等;供给侧有积极变化的主要关注两类,一类是产能周期处于出清及准出清、行业竞争格局清晰的消费电子、调味发酵品、化纤、建筑等,另一类是产能周期处于困境位,更可能出现政策性或自发性的限产行为的军工电子、光伏设备、专用设备等。(见图三)

图三:从跟踪的景气指数上看,内需消费整体筑底企稳

上述中泰和华泰的两种思路筛选出来的有些细分方向实际上有所重合,受限于文章篇幅,我们很难再展开,各位读者朋友可再自行深入分析、挖掘。

猜你喜欢

学苑创造·B版(2021年2期)2021-03-15 05:50:49

中学生数理化(高中版.高考理化)(2020年9期)2020-10-27 02:30:48

小哥白尼(神奇星球)(2020年3期)2020-07-27 01:32:36

少儿科学周刊·儿童版(2017年9期)2018-03-15 15:00:11

儿童故事画报·发现号趣味百科(2017年4期)2017-06-30 12:41:53

中国卫生(2016年2期)2016-11-12 13:22:24

股市动态分析(2016年5期)2016-09-29 12:42:27

儿童故事画报·发现号趣味百科(2016年6期)2016-08-19 06:35:19

儿童故事画报·发现号趣味百科(2015年10期)2016-01-20 00:47:36

太空探索(2015年3期)2015-07-12 11:01:40