图说

2025-02-24 00:00:00

证券市场周刊 2025年5期

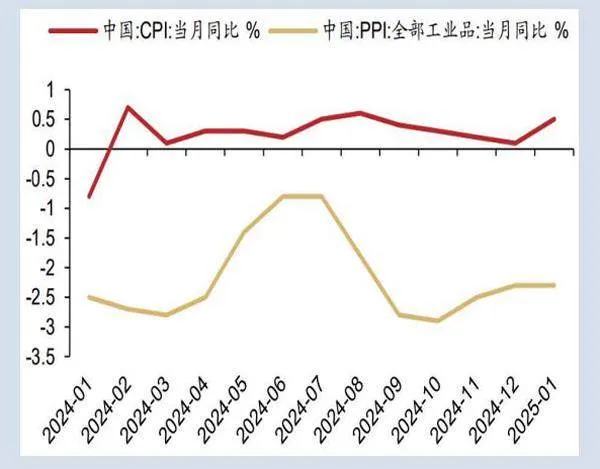

当前通胀水平正处于筑底回升的早期阶段,春节错位对物价的影响主要集中在1月和2月显现,有效需求恢复的弹性空间较大,2024年中央经济工作会议指引物价总水平合理回升,政策方向比斜率或更为重要,预计货币政策仍有降准、降息等总量性宽松空间。大类资产方面,考虑到中美关系正处于关键性转折节点,有望走向阶段性缓和,风险偏好将成为市场主线。中美小阳春或货币政策大幅宽松有望驱动我国出现股债双牛行情,但过程中可能略有反复,风险偏好的修复并非一蹴而就,我国可能在中美关系以及国内政策应对波折的考验后迎来一轮股债双牛。

——摘自浙商证券宏观经济研究报告

猜你喜欢

山西大学学报(哲学社会科学版)(2021年6期)2021-12-05 21:53:47

中国经济周刊(2018年6期)2018-02-08 21:08:46

南风窗(2016年25期)2016-12-05 20:44:23

方圆(2016年18期)2016-10-11 20:56:49

南风窗(2016年18期)2016-09-02 19:04:56

南风窗(2016年9期)2016-05-27 20:50:42

江苏年鉴(2014年0期)2014-03-11 17:10:05

民生周刊(2012年1期)2012-07-16 08:22:10