牧原股份:业绩预增五倍股价反应平淡

2025-01-22 00:00:00李兴然

股市动态分析 2025年1期

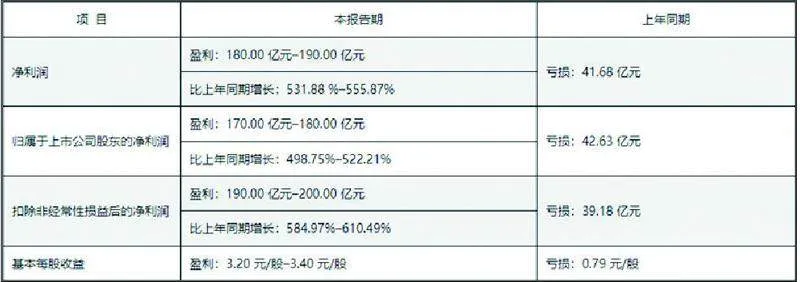

1月8日晚间,牧原股份(002714)发布2024年度业绩预告,公司预计2024年全年实现归属于上市公司股东的净利润170亿元至180亿元,扭亏为盈,同比增幅高达498.75%—522.21%。

这么好的业绩,牧原的股价反应却非常平淡,第二日高开低走,盘中一度翻绿,最终仅上涨5分钱,略涨0.13%,这是为何?

业绩真的炸裂吗?

先来看业绩预告的主要数据。(见图一)

图一:牧原股份业绩预告主要数据

对于业绩变动的原因,公告显示,报告期内公司生猪出栏量、生猪销售均价较去年同期上升,且生猪养殖成本较去年同期下降。

单看上述数据,不可谓不好,甚至会给人一种好到爆表的感觉。

但考虑到牧原股份前三季度实现营收967.75亿元,同比增长16.64%,归母净利润104.81亿元,同比扭亏变动幅度668.90%,扣非归母净利润112.21亿元,同比扭亏变动幅度754.04%,基本每股收益1.94元/股,同比增长670.59%。

由上述数据可以计算出,24Q4,公司归母净利润为65.19-75.19亿元,2023年第四季度,牧原股份归母净利润为亏损24.21亿元,据此可以算出,2024年第四季度归母净利润同比增加达89.40-99.40亿元,同比增长369.27%-410.57%。

第四季度增幅比全年增幅慢。

牧原股份2024年盈利的主力时段是第三季度。单季度来看,公司2024Q3实现营收399.09亿元,同比/环比分别+28.33%/+30.45%,归母净利润96.52亿元,同比/环比分别+930.20%/200.85%,扣非归母净利润103.42亿元,同比/环比分别+866.04%/+216.72%。

要说炸裂程度,牧原三季度的业绩才是真的冲击力够强。

牧原的三季报预告是10月9日盘后发布,10月10日,公司股价在前一天大跌的情况下,高开低走,收盘上涨3.57%。

牧原的三季报正式报告是10月29日盘后发布,30日,公司股价高开后小幅低走最后再拉升,最终收涨1.93%。

可以看出,即使更靓丽的三季度,牧原股份在相关公告后的第二天都表现较为平淡(考虑到当时市场活跃度明显高于当前)。

四季度以来,牧原股份的股价并未开启大涨模式,而是在整个四季度下跌了约15.23%。

并非只有牧原股份一家猪企股价表现不佳,大部分上市猪企的股价表现都不太好。除了牧原股份以外,另外两家猪企巨头温氏股份和新希望,四季度股价分别下跌了17.34%和13.74%。

四季度那段时间,市场的整体表现不算太差,上证指数四季度涨幅为0.46%,深证成指为下跌1.09%,创业板指数四季度下跌1.54%。

即,上述猪企的股价走势已跑输了市场。为何猪企的股价在四季度会集体陷入回调之中?

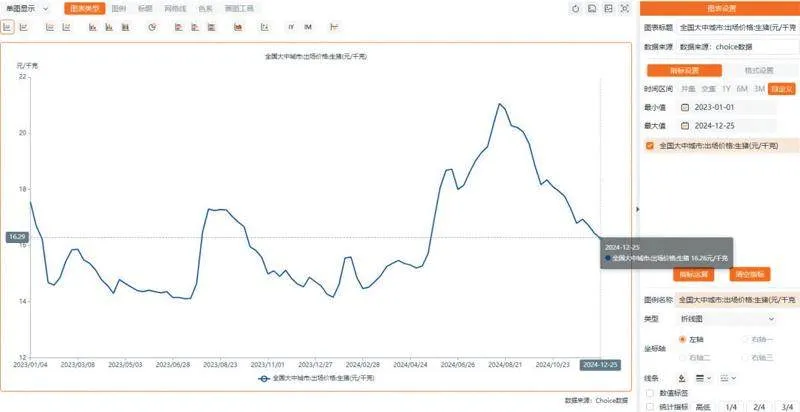

这背后跟猪价有关。以全国大中城市生猪出厂价格走势来看,5月份见底后,猪价便从约15元/公斤一路上涨到8月中旬的21元/公斤以上;此后猪价虽然有所回调,但在10月前仍保持在17元/公斤以上,可以说整个三季度,猪价基本维持在高位震荡。

价格提升的背景下,牧原股份还趁高位加速“出货”,三季度生猪销售量高达1775.7万头,其中包含商品猪1615万头,仔猪151.4万头,以及种猪9.3万头。

量价齐升,造就了牧原股份三季度96.52亿元的靓丽业绩。

但进入10月份以来,猪价开始高位回落。猪价从10月中旬的18元以上/公斤跌至12月下旬的16元/公斤附近,跌幅在一成以上。截至12月25日,价格为16.26元/公斤,跟8月份最高点21.06元/公斤相比直接跌去了22.80%。按照四季度的猪价走势计算,就可以预见,牧原股份四季度的盈利将环比明显减少。(见图二)

2025年猪价又会怎么变化?

业内人士的观点不一。

农业农村部生猪产业监测预警首席专家王祖力曾表示,2024年10月份之后新生仔猪数量同比转正,10月份同比增长0.5%,11月份同比增长3%,12月份同比增幅将更大,预示着2025年春节后消费淡季猪肉阶段性过剩的可能性较大,生猪养殖效益大概率将由正常盈利转向微利甚至亏损。

中国农业科学院北京畜牧兽医研究所研究员朱增勇在接受媒体采访时表示,预计2025年全年猪价小幅低于2024年,全年看仍能保持正向收益,但收益低于2024年,同时可能还存在阶段性亏损且年度高价将明显低于2024年。

生猪养殖的周期性极其明显,基本上就是三四年一个周期。背后就是供求关系影响,赚钱了大家都来,猪太多了就跌价,然后有人亏本就减少养猪,到了一个点猪价就开始上涨。

对于生意模式的先天缺陷,巨头们都在生猪养殖成本控制的能力提升方面做功课。

据牧原的投资者关系活动记录表,11月公司PSY达29以上,养殖完全成本降至13.1元/公斤,预计25年完全成本有望阶段性达12元/公斤,25年全年降本目标为13元/公斤。

温氏股份则表示,不过度关注猪价波动,更多依靠内部管理,坚持成本领先战略,获取合理的利润。公司希望养殖成本能够持续保持在行业第一梯队,乃至第一梯队中领先的位置,这是公司生产经营管理的重要目标。

转变的背景是,2019年至2023年,上市猪企“三巨头”累计融资就超过5874亿元;资本化带来的就是国内生猪供给结构的转变。

目前,生猪养殖行业已经进入了“全新的阶段”。大型养殖机构的非理性“追涨杀跌”行为将减少;大型猪企更注重降本增效,以此代替简单的产能去化与扩张。

不过,上述转变短时间内只会降低猪周期的波动烈度,但不会使其消失,这意味着上市猪企的业绩波动仍会存在。

图二:2023年初以来全国大中城市生猪出厂价格走势

猜你喜欢

股市动态分析(2023年19期)2023-10-09 17:56:42

中国钼业(2022年2期)2023-01-05 15:01:48

——仙女山国家森林公园

地理教学(2022年18期)2022-10-12 08:21:02

今日农业(2021年14期)2021-11-25 23:57:29

今日农业(2021年14期)2021-11-25 23:57:29

股市动态分析(2019年43期)2019-11-19 09:03:30

猪业科学(2018年4期)2018-05-19 02:04:32

三联生活周刊(2017年44期)2017-11-01 21:20:59

新农业(2016年16期)2016-08-16 03:42:21

猪业科学(2016年3期)2016-01-31 07:18:56