汇顶科技:产品升级周期开启 创新驱动业绩增长

2025-01-22 00:00:00贺天瑞

股市动态分析 2025年1期

2024年,消费电子行业经历了持续去库存,年中终端需求温和复苏,A股上市公司业绩逐季改善;展望2025年,AI赋能下有望开启新一轮创新周期,AI眼镜等新型终端将迎来机遇,加之消费提振相关政策持续发力,为行业供给侧和需求侧提供了稳定的产业支撑和政策环境,产业链有望实现量价齐增。从估值来看,消费电子板块PE值为历史相对低位,具有一定的向上修复空间,建议布局产业链龙头。

汇顶科技(603160)公司是一家基于芯片设计和软件开发的整体应用解决方案提供商,覆盖“传感、计算、连接、安全”四大核心业务,主要面向智能终端、物联网及汽车电子领域提供领先的半导体软硬件解决方案。公司传统业务触控芯片近年表现稳健,车规级产品持续突破,同时积极布局超声波指纹识别,开启新一轮产品周期,量能有望将逐渐释放。公司计划并购云英谷,发挥业务协同效应,未来的成长天花板大幅提升。

指纹识别龙头,创新驱动增长

汇顶科技成立于2002年,初期主营多功能电话芯片,2014年首创IFS(指纹识别与触控一体化)技术,为进军指纹识别芯片市场打下基础。

汇顶科技是屏下光学指纹传感器的发明者和市场引领者。2017年,公司在全球发布屏下光学指纹识别技术,并成为安卓阵营应用最广的生物识别解决方案提供商。该技术驱动了全面屏手机的设计革新,为基于AMOLED屏幕的各类智能终端提供高安全性的“屏幕即指纹识别”解决方案。公司目前主要有“传感、计算、连接、安全”四大核心业务,产品包括传感器、触控、音频、安全、无线连接,主要面向智能终端、物联网及汽车电子领域。

2018年,由于公司屏下光学指纹传感器开始广泛商用,汇顶科技业绩迎来拐点。2019年,公司实现营收64.73亿元,同比增长74.0%;归母净利润23.17亿元,同比增长212.1%。其中,指纹识别芯片业务实现营收54.12亿元,同比增长75.5%,贡献了83.6%的总营收;该业务实现毛利润32.90亿元,同比增长109.0%,对应毛利率60.8%,同比增长9.7个百分点。2023年,公司基本完成库存去化,并加速新产品量产进程。

24年上半年,公司实现总营收22.6亿元,分业务来看,电容触控芯片营收收入占比39.1%,毛利率52.3%;指纹识别芯片营收收入占比36.5%,毛利率34.6%;其他芯片营收收入占比21.0%,毛利率45.9%。第三季度,由于下游手机市场景气度偏弱,公司业绩同环比承压,实现营收9.67亿元,同比减少17.7%,归母净利润1.31亿元,同比减少11.8%。公司目前新品进展顺利,超声波指纹传感器、光线传感器等多款新品已导入知名手机品牌项目并陆续落地,预计第四季度规模出货,2025年有望放量增长,驱动公司业绩大幅改善。

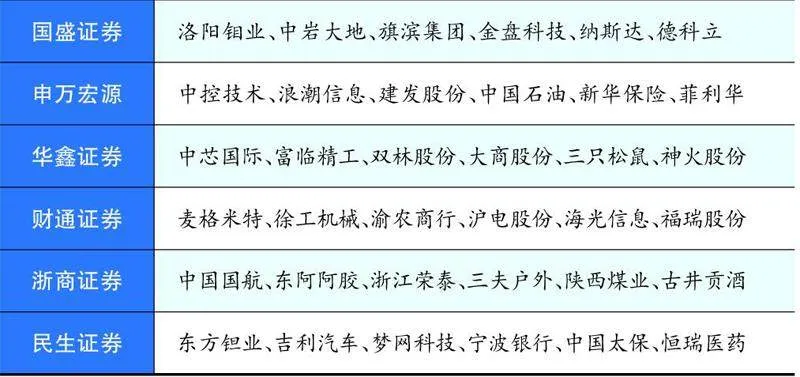

本期券商最新报告重点推荐个股一览

新产品周期开启,量能逐渐释放

触控芯片是汇顶科技的压舱石业务。公司触控产品主要分为消费级和车规级,消费级产品包括中大小尺寸触摸屏芯片、触摸板(Touchpad)方案、主动笔方案;车规级产品包括触摸屏芯片、触摸按键芯片、车规级触摸按键MCU产品。2024年上半年,汇顶科技电容触控芯片业务实现营收8.83亿元,同比增长19.7%,实现毛利润4.61亿元,贡献了公司整体毛利润的48.6%,整体表现比较稳健。当前公司持续在汽车电子方向大力投入,车规级触控产品不断突破,市占率持续提升,中长期来看,公司触控业务的增长动能或将来自汽车市场。

同时,作为指纹识别芯片行业的领跑者,当前汇顶科技在全球屏下指纹芯片市场上的出货量占比最高,达到56%,显示出其强大的市场竞争力。据公司公告,自2017年公司首发屏下光学指纹产品以来,技术日益成熟,越来越多竞争对手入场致使市场竞争加剧,且2023年库存高企,竞争更加白热化,即便在这种情况下,公司市场份额仍在持续提升,2023年在安卓手机市场市占率达到近70%。2024年上半年公司指纹识别芯片业务实现营收8.24亿元,同比下降1.5%,实现毛利润2.85亿元,贡献了公司整体毛利润的30.1%。

公司在深耕屏下光学和侧边电容指纹的同时,积极布局超声波技术,目前已经正式量产。超声波相较于屏下光学具有更薄、更低功耗、支持湿手解锁等优势,同时公司产品相较于高通的竞品成本更低且具有独立知识产权。民生证券分析认为,2023年公司指纹识别芯片业务因市场竞争激烈和去库压力较为承压,预计2024年四季度超声波芯片将开始放量,2025年有望下沉至中端机型,公司新品领跑或将再一次确立其在指纹识别领域的先发优势,并带来业务利润率的显著提升。

近年来除传感器和触控芯片外,公司业务和产品下游场景也不断向多元化方向发展,屏下光线传感器、健康传感器新品蓄势待发,音频、安全和连接产品持续迭代,即将进入收获期。随着产品品类和下游应用场景不断丰富,其他芯片业务共同发力有望驱动公司业绩持续增长。

筹划并购云英谷,强强联手优势互补

2024年11月23日,汇顶科技发布公告称,正在筹划以发行股份及支付现金的方式购买云英谷科技股份有限公司的控制权,同时拟发行股份募集配套资金。据预案,公司拟发行股份向云英谷56名股东收购100%股份,发行价格定为62.3元/股。

云英谷是一家以显示技术研发为核心,专业从事OLED显示驱动芯片的研发、设计及销售的企业。公司采用Fab⁃less的运营模式,主要产品包括AMOLED显示驱动芯片及MicroOLED硅基显示驱动背板芯片。云英谷2023年和2024年前三季度营收分别为7.21/7.04亿元,归母净利润分别为-2.58/-1.62亿元。

据CINNOResearch数据显示,2022年云英谷总体AMOLED显示驱动芯片销量在全球范围内排名第六,在中国内地供应商中排名第一;MicroOLED硅基显示驱动背板芯片的销量全球排名第一,是国内的龙头企业。

民生证券认为,汇顶科技此次并购交易顺应了国家鼓励企业通过并购重组进行资源优化配置、做优做强,提供上市公司质量的政策,若成功收购云英谷,不仅可以拓宽自身的业务边界,整合优化供应链,提升公司竞争力,还可以借助云英谷在MicroOLED独立显示驱动芯片领域的优势,实现对全球战略性客户的进一步覆盖,并对AR/VR产业进行前瞻性布局。由于双方业务在显示屏芯片领域互补,强强联手可以充分发挥协同效应,有望引领现有触控芯片和显示驱动芯片技术发展方向,重塑全球竞争格局。

猜你喜欢

音乐天地(音乐创作版)(2021年9期)2021-12-01 02:42:18

数字家庭(2021年8期)2021-09-15 02:20:40

故事林(2020年22期)2020-11-28 07:32:37

通信产业报(2020年31期)2020-09-10 01:27:00

中国电子报(2020年16期)2020-03-23 10:30:41

海峡姐妹(2018年12期)2018-12-23 02:38:52

电子制作(2018年11期)2018-08-04 03:25:46

消费电子(2018年3期)2018-06-09 03:40:26

信息安全研究(2016年4期)2016-12-01 06:06:59

中国科技信息(2015年6期)2015-11-10 03:35:44