比亚迪:2024年蝉联全球销冠

2025-01-22 00:00:00

股市动态分析 2025年1期

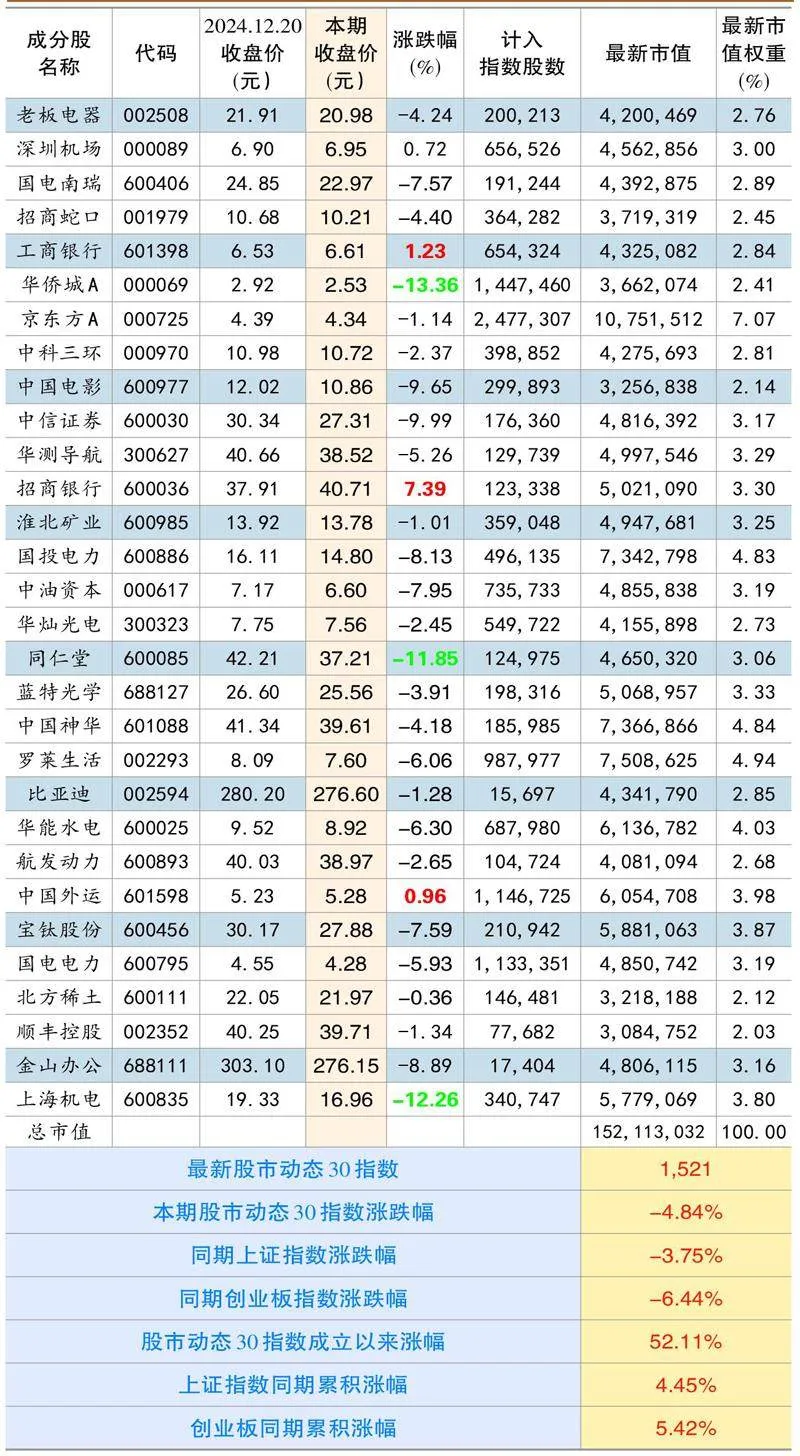

本期股市动态30指数收于1521点,较上期下跌4.84%,同期上证指数下跌3.75%,创业板指数下跌6.44%。成分股中,招商银行、工商银行和中国外运等个股涨幅靠前,华侨城A、上海机电和同仁堂等涨幅靠后。

个股点评:

比亚迪(002594):公司发布2024年12月产销快报,12月销售新能源车51.5万辆,同比增长51%,环比增长2%,其中纯电动乘用车20.8万辆,同比增长9%,环比增长5%,销售插混乘用车30.2万辆,同比增长102%,环比下降1%。

全年看,2024年累计销售约427万辆,其中乘用车约425万辆,同比增长41.1%,乘用车海外销售约417万台,同比增长71.9%。公司2024年蝉联中国汽车市场车企销量冠军、中国汽车市场品牌销量冠军、全球新能源车市场销量冠军。

进入2025年,公司陆续发布了王朝系列旗舰车唐L、汉L和MPV夏等新车型。根据公布的官方员工图,唐L和汉L分别定位为中大型SUV及中大型轿车,车顶部配备了激光雷达,两款车均有插混版和纯电版,其中纯电版在电机性能上有明显突破,单电机车型峰值功率均达500kW,双电机车型峰值功率均为前230kW/后580kW,远超同类产品。此外,据消息称,该电池能量密度有望超190Wh/kg,并具备5.5C充电倍率和14C放电倍率,较第一代刀片电池有明显提升。

新车型夏定位中大型智能旗舰MPV,是公司首款第五代DM技术中大型MPV。该车型全系标配130多项核心配置,标配5R12V“天神之眼”DiPilot100高阶智能驾驶辅助系统和云辇-C智能阻尼车身控制系统;华夏龙颜设计+王朝新一代内饰设计语言+宽奢百变大空间让人耳目一新。该车型售价24.98万元—30.98万元,有望成为中国品质家庭用车首选。

华测导航(300627):1月10日公司发布2024年业绩预告,预计全年实现归母净利润5.65亿元-5.85亿元,同比增长25.8%和30.25%,实现扣非后归母净利润5.03亿元-5.23亿元,同比增长35.1%-40.47%,其中单季度归母净利润1.85亿元,同比增长11.34%,增速相比2023年四季度的18.51%小幅下滑,预计与政府补贴影响有关。单季度扣非净利润1.71亿元,同比增长43%。

归母净利润和扣非净利润双双快速增长的主因有两个:一是2024年公司积极拓展产品和解决方案的行业应用、资源与公共事业、地理空间信息等相关业务领域营业收入实现较大增长,公司集中资源大力拓展海外市场,海外区域营收持续快速增长,未来海外市场仍有较大增长空间;二是公司继续加大研发投入,构筑核心技术壁垒,提升产品竞争力,助力公司在各行业市场业务快速拓展。

公司同日发布了《“质量回报双提升”行动方案》,旨在进一步维护全体股东利益,增强投资者信心,促进公司长远健康可持续发展。报告中提到,自2017年上市至今,公司已实施七次现金分红,累计派发现金分红69210.36万元,占对应年度累计归母净利润的41.33%;近三年(2021-2023年)累计派发现金分红45042.66万元,占公司近三年(2021-2023年)累计归母净利润的40.77%。公司已制定了2023年-2025年股东回报规划,以保持利润分配政策的连续性和稳定性。

淮北矿业(600985):公司12月6日发布了控股股东增持股份计划的公告,淮北矿业集团计划自2024年12月6日起6个月内,通过上海证券交易所系统以集中竞价的方式增持公司股份,本次增持总金额3-5亿元,且不设价格区间。

本次增持资金将以银行专项贷款和自有资金相结合方式,其中专项贷款金额3亿元,贷款期限1年,其余资金为集团自有资金。以1月16日的收盘价13.75元/股计算,3-5亿元对应约2181万股-3636万股,约占总股本的0.81%-1.35%。最终控股股东持股比例或将超过60%。

公司各业务未来一段时间都有新产能投放,有望带来新增长动能。截止2024年上半年,拥有煤炭核定产能约3580万吨,在建的陶忽图矿主井井筒完成施工,预计2025年底建成,该矿煤种为高热值优质动力煤,设计产能800万吨/年,达产后每年利润可达16.71亿元。煤化工方面,2024年公司乙醇项目已正式验收投产,产能60万吨/年,是全球单系列规模最大生产装置,今年将贡献收入增量。电力方面,聚能发电2×660MW超超临界发电机组项目4月正式开工。此外,临湘胜龙、乐东西郎岭等5座非煤矿山也在加速建设。

华能水电(600025):公司发布2024年发电完成情况。全年累计完成发电量1120.12亿千瓦时,同比增长4.62%,上网电量111.24亿千瓦时,同比增长4.51%。其中水电完成上网电量同比增长2.42%,光伏同比增长160.76%,风电同比增长7.09%。

公司未来新产能还有释放空间。托巴水电站4号机组已于2024年底完成试运行投入商业运行,至此4台机组全部投产发电,合计装机容量140万千瓦,约占2024年上半年的总装机容量约4.8%。另外,硬梁包水电站前两台机组也于24年年底试运行成功后投入商业运行,硬梁包合计装机容量111.6万千瓦,约占总容量的3.8%。长期看,公司还有如美(2023年获批)、班达、古水、邦多、古学等水电站可供建设。

新能源方面,公司正在加快澜沧江水风光一体化清洁能源基地开发建设,规划建设“双千万千瓦”清洁能源基地,其中水电和光伏各10GW的规模,2035年全部建成。2024年上半年公司新能源总装机规模325.3万千瓦,全年计划新增投产309万千瓦,“十四五”规划装机规模1000万千瓦。2025年,新能源新增装机的快速增长叠加新水电站投产,公司业绩有望迎来放量。

金山办公(688111):公司是国产办公软件的先行者,截止2024年9月末,核心产品WPS月活跃设备数高达6.18亿,同比增长4.9%,其中WPSOfficePC版月活跃数2.77亿,同比增长6.9%;移动版月活跃数3.38亿,同比增长3.4%。

有了庞大的流量做基础,公司顺势而为进军AI领域。2023年初公司提出“AllInAi”战略,并发布WPSAI。2024年7月,公司发布了WPSAI2.0版本,包含写作、阅读、数据、设计等4个助手。该版本全面嵌入WPS365,打通文档、AI、写作能力。2024年10月,公司又推出了基于AIAgent范式驱动的WPSAI伴写功能。公司此前还推出WPS灵犀,这是一个带有AI搜索的应用,可以实现搜索、总结、整理和创作等功能,类似于字节的豆包、KIMI等应用。

长期来看,2023年WPC的C端PC版付费率仅有13%。在AI功能加持下,C端可以强化用户体验,满足客户的定制需求,推动付费率提升。在B端,WPSAI联动WPS365强化公有云Saas模型转型,助力民企等新客户群增长。

近期有消息称,小米计划构建万卡集群,加大的对AI大模型的投入。市场认为,小米此举不单纯是为了训练大模型,更重要为后续的终端、云端AI应用提供算力基础,金山办公作为小米产业链下游重要的应用产品之一,有望受益于小米AI赋能。

招商银行(600036):公司披露2024年报业绩快报,全年实现营收3375亿元,同比下降0.5%,实现归母净利润1484亿元,同比增长1.2%,ROE为15.1%,同比下降1.7%。总资产同比增长10.2%,存款同比增长11.5%。其中,四季度单季营收-0.5%,降幅环比前三季度收窄2.4%。主因有两个方面,一是得益于规模增速提升以及负债成本下行,净利息收入同比下降1.6%,降幅环比收窄1.5%;二是9月底以来资本市场回暖,推动理财、基金等产品销售规模增长。

从资产质量看,全年招行的不良贷款率0.95%,与上年持平,拨备覆盖率411.98%,较上年末下降25.72%,贷款拨备率3.92%,较上年末下降0.22个百分点,招行的风险控制仍然是股份制大行中的佼佼者。

股市动态30指数成分股本期表现

猜你喜欢

股市动态分析(2023年19期)2023-10-09 17:56:42

股市动态分析(2023年9期)2023-05-16 18:56:28

中国钼业(2022年2期)2023-01-05 15:01:48

股市动态分析(2019年43期)2019-11-19 09:03:30

股市动态分析(2018年43期)2018-11-14 03:06:16

证券市场红周刊(2018年40期)2018-05-14 19:45:16

证券市场红周刊(2018年40期)2018-05-14 19:45:16

证券市场红周刊(2018年40期)2018-05-14 19:45:16

三联生活周刊(2017年44期)2017-11-01 21:20:59

股市动态分析(2015年18期)2015-09-10 05:53:47