逢低配置科技成长 精选细分进攻方向

2025-01-22 00:00:00

股市动态分析 2025年1期

在“春季躁动”行情全面开启之前,市场出现短期震荡调整,正是逢低配置的机会。那么,哪些投资方向更值得关注呢?

“春季躁动”期间行业表现复盘

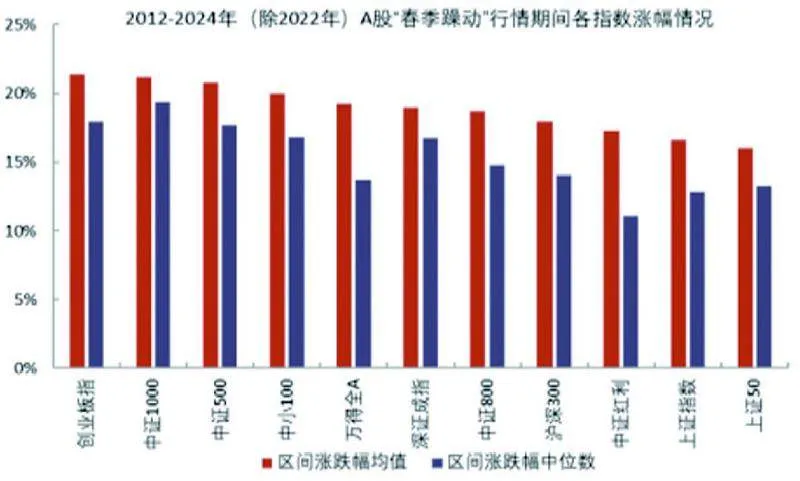

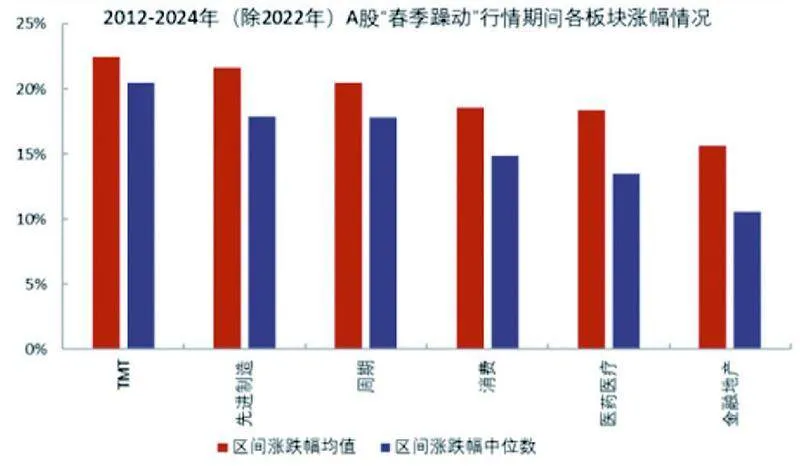

根据光大证券统计,2012年至2024年期间,多数宽基指数在A股“春季躁动”期间均表现较好,其中,创业板指、中证1000指数在期间领涨,区间涨跌幅均值分别为21.4%、21.2%。分板块来看,TMT、先进制造等板块表现较好,其在2012年至2024年(除2022年)A股“春季躁动”期间涨跌幅均值分别为22.5%、21.7%。(见图一、二)

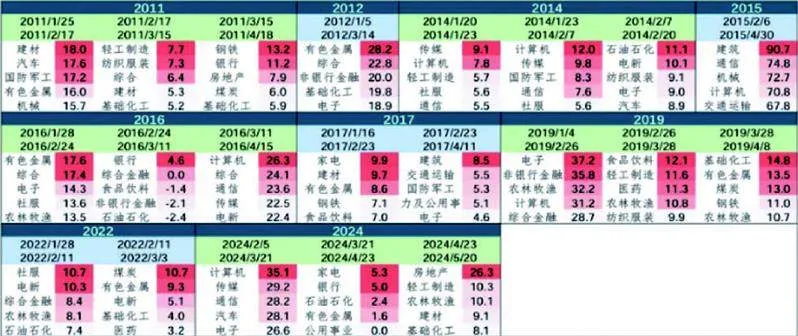

启动节奏方面,华金证券将春季行情开启时间较后的年份按照指数节奏划分阶段,分别将不同时期涨幅前5的行业列出,发现春季行情中通常高景气行业率先启动,后期补涨行业相对占优。(见图三)

春季行情前期高景气率先启动,如2011受益于商品房销售增速达约27.4%左右的建筑装饰、机械设备;2014年受益于互联网周期叠加3G推动传媒、计算机率先走强;2016、2017受益于供给侧改革下产能出清盈利优化的有色金属、建筑建材等行业率先走强、2019年受益于半导体上行周期下的电子、计算机走强,2022年受益于新能源趋势下的电新走强,2024年受益于AI周期开启下的计算机、传媒、通信走强。

春季行情后期,补涨行业相对占优,如2014年受益于减产协议下供给收缩的石油石化,2016年受益物联网、云计算等带动第三轮半导体上行周期下走强的计算机、通信、传媒,2022受益于地缘冲突下供给收缩减产及经济修复预期下的煤炭、有色金属、基础化工,2024年受益于财政政策及内需提振政策发力下走强的家电、供给收缩下走强的有色金属、及地产政策放松下的地产。

图一:A股“春季躁动”行情期间各指数涨幅情况

图二:A股“春季躁动”行情期间各板块涨幅情况

财通证券总结过往经验认为,“春季躁动”风格上通常先是大盘、绩优,再到小盘、主题,春节前“意外偏多”、春节后至两会“以稳为主”。两会前春季躁动所选进攻方向,往往来自中央经济工作会议的重要主题,如2016年会议主题供给侧改革,产能过剩的周期板块靠前,2019、2020、2024年主题科技创新,TMT等新兴科技方向靠前。

科技板块持续高景气 精选细分进攻方向

今年春季行情来看,在新质生产力政策与AI周期共振下,科技板块大概率仍是景气度最高的行业。当前科技产业正处在新一轮向上大周期中,2025年相关板块基本面或更优,科技制造和中高端制造或是A股中期主线。

既然已知科技成长大方向的确定性较强,接下来就需要筛选出其中未来潜在上涨空间较大、值得重点关注的细分行业。具体方法上,可以参考国金证券的以下筛选思路:

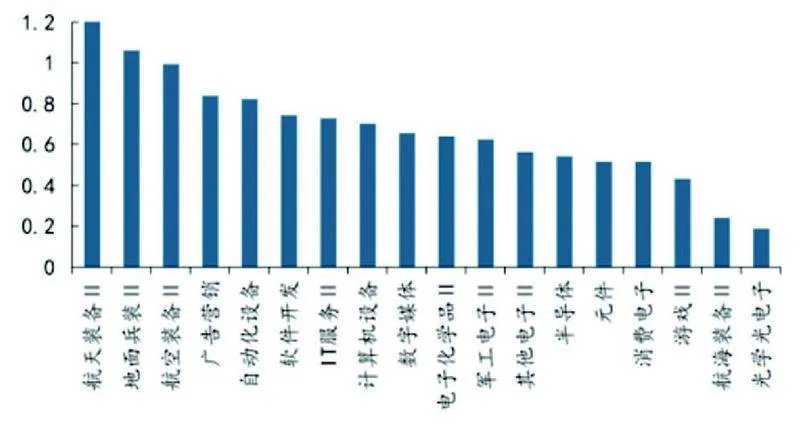

第一步,剔除短期已经被定价较为充分(PEG高于1)的行业。根据主要科技行业2025年盈利预期增速,以及按照当前的市值对应的2025年预测PE,可以得出各行业当前在2025年的PEG水平。(见图四)

图三:历年A股“春季躁动”行情各阶段涨幅靠前行业

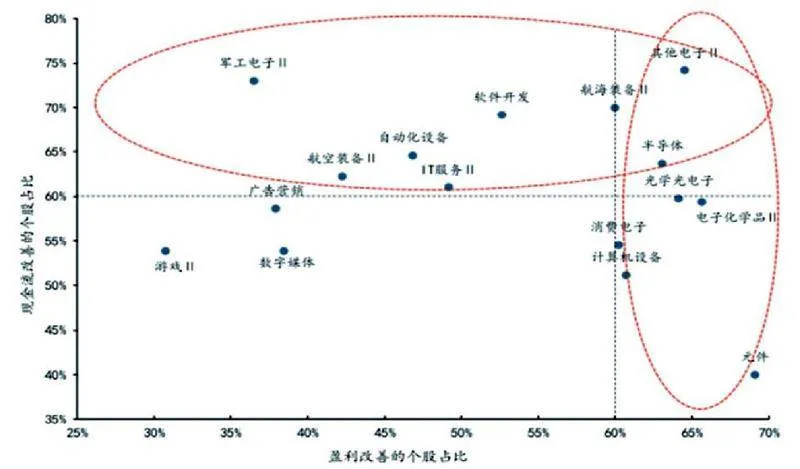

第二步,进一步筛选出盈利或现金流明显改善的行业。首选盈利明显改善:①EPS增速处于样本TOP30%,②EPS趋势改善或拐头向上,满足条件的个股占比gt;60%;次选现金流明显改善:经营性现金流回升的个股占比gt;60%。(见图五)

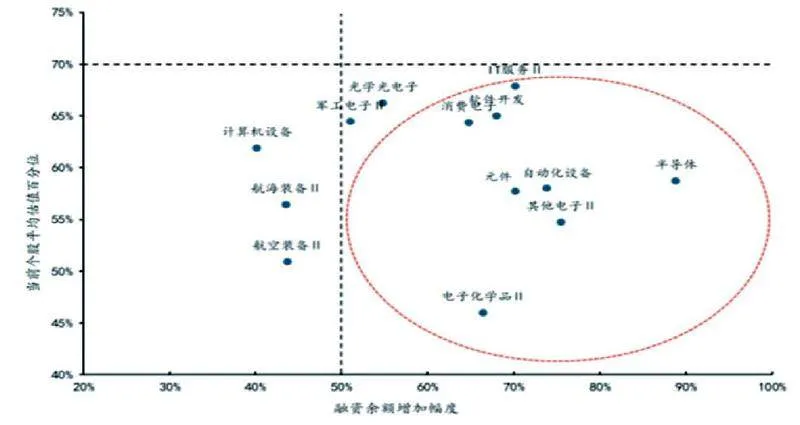

第三步,筛选资金青睐以及估值相对低估合理的行业。在过去两年的春季躁动期间,科技行业融资余额的增加幅度和其涨跌幅呈现正相关关系,融资余额增加越大,涨幅也越大。融资余额增加幅度大,表明该行业更受资金的青睐,同时杠杆资金的流入也对该行业形成了重要买盘支撑。因此进一步筛选9月24日至今融资余额增加幅度超过50%,同时当前个股平均估值百分位低于70%的行业。(见图六)

第四步,在以上行业中,重点关注当前盈利预期上修的行业。如AI产业、国家安全等将成为2025年第一季度主题投资的重点方向,产业的快速发展对上市公司的财报将逐步产生积极的影响,或通过盈利预期上修的方式进行集中体现。

根据国金证券对于重点关注行业在2024年第三季度财报以来的盈利预期走势统计,盈利预期上行、边际改善或保持稳定的行业主要包括电子(半导体、消费电子、光学光电子、元件等)、计算机、机械设备、军工,作为科技成长首选方向,值得重点关注。

图四:主要科技行业2025年PEG

图五:筛选盈利改善个股和现金流改善个股占比更高的行业

图六:筛选融资余额增加幅度较大且估值百分位相对较低的行业

猜你喜欢

今日农业(2021年12期)2021-10-14 07:31:02

海峡姐妹(2020年9期)2021-01-04 01:35:44

扬子江(2019年3期)2019-05-24 14:23:10

汽车观察(2018年10期)2018-11-06 07:05:10

现代企业文化(2018年13期)2018-06-09 08:22:26

农村百事通(2017年24期)2018-01-09 14:02:15

农村百事通(2017年20期)2017-11-06 13:12:50

农村百事通(2017年17期)2017-09-29 06:21:35

商周刊(2017年6期)2017-08-22 03:42:50

农村百事通(2017年5期)2017-03-27 19:24:06