中国共产党领导的审计监督目的:变迁与启示

2025-01-15 00:00:00张枫波

南京审计大学学报 2025年1期

[摘要]审计监督目的是审计监督体系建设的指向与源泉。在中国共产党百年历史进程中,不同阶段的审计监督目的前后继承并不断发展。受历史阶段、社会主要矛盾变化、党治国理政的现实需求等因素影响,党领导的审计监督目的呈现不同的样态,但始终围绕党和国家中心大局,坚定人民立场,立足经济监督,反对和打击贪污腐败。要坚持以习近平新时代中国特色社会主义思想为指导,进一步丰富和发展审计监督目的,坚持总体国家安全观,提升防范化解重大风险的能力,充分借助党和国家监督体系的支持,将应然的审计监督目的实现为实然的现实,以促进国家治理体系和治理能力现代化。

[关键词]中国共产党领导;百年红色审计;中国式审计现代化;审计监督目的;总体国家安全观;自我革命;中国自主审计知识体系;中国特色社会主义审计制度

[中图分类号]F239[文献标志码]A[文章编号]20963114(2025)01002111

[收稿日期]20240510

[基金项目]国家社会科学基金重大项目(21&ZD027)

[作者简介]张枫波(1997— ),男,江苏南通人,南京师范大学法学院博士生,主要研究方向为宪法学与行政法学、审计法学,邮箱:1109946405@qq.com。审计

一、 引言

习近平总书记在给南京审计大学审计专业硕士国际班留学生的回信中指出我国经过多年探索,“建立了中国特色社会主义审计制度,初步形成了集中统一、全面覆盖、权威高效的审计监督体系”[1]。审计监督目的是审计制度体系建设的源泉,“中国特色社会主义审计监督体系”是一个主题宏大、内涵丰富的命题,厘清中国特色社会主义审计监督应当实现何种目的尤为重要。当前关于审计监督目的研究相关文献尚且不多。有学者介绍了民国时期部分学者的审计监督思想,对民国时期审计监督目的进行了总结[2]。有学者对审计目的与审计目标的概念进行了区分,认为审计目标是审计目的的具体实现形式[3]。有学者从管理学视阈理解审计监督目的,认为审计监督的直接目的是降低信息风险,终极目的是维护经济秩序[4]。另有学者从审计法角度来理解审计监督目的,用2021年新修订的《中华人民共和国审计法》(以下简称《审计法》)第一条的立法宗旨阐释审计监督的直接目的、根本目的与社会目的[5]。在百年红色审计史的研究方面,与审计监督目的研究有关的文献亦十分有限。有学者对建党百年间审计监督的发展、职能定位进行了回顾[6],有学者对近代中国“审计入宪”的历程、动因进行了分析[7],但在动因分析中未对审计监督目的进行深入探究。有学者对1921年至1949年间红色审计制度建构和运行效果进行了系统研究[89]。总的看来,以上文献从不同角度对审计监督目的开展了一定程度的探究,但鲜有研究从中国共产党领导的百年红色审计角度对审计监督目的的变迁进行系统梳理和总结。

构建中国自主知识体系,是以习近平同志为核心的党中央立足新发展阶段的重大战略部署。党的二十届三中全会指出,要“创新马克思主义理论研究和建设工程,实施哲学社会科学创新工程,构建中国哲学社会科学自主知识体系”[10]。构建中国自主审计知识体系,是构建中国自主知识体系的重要组成部分。中国共产党成立一个世纪以来,领导人民坚定推进伟大社会革命,创造了中国式现代化新道路[11]。党领导的百年红色审计史就是中国式审计现代化的历史进程,审计现代化统一于中国式现代化的进程中,在新民主主义革命中起步,在社会主义革命与建设中转型,在改革开放与社会主义市场经济体制建设中逐步成型,在中国特色社会主义新时代得到拓展。除立法目的外,党的制度文件,领导人关于审计工作的重要讲话、指示批示,重要会议及其通过的决定等是审计监督目的的重要渊源。本文通过梳理中国式审计现代化历程中不同阶段审计监督目的变迁,总结中国共产党领导的审计监督目的发展规律和内在逻辑,这对构建中国自主审计知识体系具有重要意义。

二、 新民主主义革命时期中国共产党领导的审计监督目的探索

(一) 新民主主义革命各阶段中国共产党领导审计监督目的发展历程

1. 中国共产党成立初期及大革命时期审计监督目的

红色审计监督起步于党领导的工人运动,这一阶段审计监督以为发动工人运动并夺取胜利提供物质保障以及在此过程中加强和完善组织建设为目的。安源路矿工人俱乐部经济委员会审查部(后改组为经济审查委员会)是中国共产党成立初期领导的审计监督尝试。为了管理好俱乐部的资金,其所开展的针对俱乐部经济收支活动、俱乐部高层领导对合作社的欠款等方面的审查活动已初具审计监督性质[12]57。1925年省港罢工委员会颁布《审计局组织法》,规定了审计局职责和人员构成,对罢工经费开展有效监控,“通过整饬纪律,共查办或惩戒46件舞弊案”[9],为工人运动的胜利开展提供了有力支持。1926年中共中央扩大会议发布通告要求坚决清除投机腐败分子,尤其是贪污行为[12]9。为清除党内的投机腐败分子,反对贪污浪费等行为,维护组织的纯洁性,1927年党的五大选举产生中央监察委员会,将审计监督作为中央监察委员会总体职能的一部分[13],以加强对革命运动中经济情况的监督。

张枫波:中国共产党领导的审计监督目的:变迁与启示2. 土地革命战争时期审计监督目的

该阶段党领导下的审计监督将反对贪污浪费、节约资金供给战争作为审计监督的一个重要目的。“四一二”反革命政变后,国民党当局对根据地进行经济封锁以及多次军事“围剿”。中央苏区成立之初,财政上各自为政,缺少统一的监管,加之受王明“左”倾教条主义的错误影响,1932年苏区财政工作取消了主力红军筹款自给的财政方针,改为前后方给养都由中央财政部负责支付[14]241,在农村根据地经济不发达的情况下,财政压力巨大,致使苏区财政经济情况日趋严峻。在意识到紊乱的财政系统不利于革命前途后,中央于1933年9月15日成立中央审计委员会,专司审计监督职能。中央审计委员会针对统一财政迫切需要建立预决算制度的要求,以“节省每一铜板为着革命战争”原则为指导,通过对各单位预决算开展审计监督,减少了资金的损失浪费。

1934年毛泽东在中华苏维埃第二次全国代表大会上指出:“应使一切苏维埃人员明白贪污浪费是极大的犯罪。”[15]34出于巩固红色政权、加强党和军队建设、建立苏维埃政府、反对贪污腐化浪费的需要,同年2月20日,由毛泽东签署命令,临时中央政府颁布了《中华苏维埃共和国中央政府执行委员会审计条例》。其第一条开宗明义地阐明了审计监督的目的,即“保障执行财政政策,打击贪污浪费行为,保障和供给战争”《中华苏维埃共和国中央政府执行委员会审计条例》第一条:“为着保障苏维埃财政政策的充分执行,裁判检举对贪污浪费的行为,使财政收支适合于目前革命战争的需要,特制定本条例。”,1937年2月临时中央政府设立中央审计委员会,并颁布《苏维埃政府关于财政措施的新规定》,明确规定审计监督的主要目的是“保持红军刻苦节约的优良传统,防止腐化浪费”[16]19,这是该阶段党领导的审计监督目的最直观的体现。

3. 全民族抗日战争及解放战争时期审计监督目的

在全民族抗战及解放战争中,党领导的审计监督工作以“供给战争,发展经济”为主线构建审计监督目的。抗日战争时期,中国共产党领导的审计监督工作是以服务战争需要、保障后勤供给为基本方针[12]79。解放战争期间,陕甘宁边区审计监督实践延续了前期目的。1948年10月,陕甘宁晋绥边区政府、陕甘宁边区晋绥联防军区、中共西北局联合颁布《陕甘宁晋绥边区暂行审计条例》,其将审计监督定位为“严格执行预决算制度,贯彻统筹统支,发展国民经济,加强支援解放战争”[14]341。1949年6月,陕甘宁边区政府面向整个西北地区拟定《陕甘宁边区暂行审计条例(草案)》,指出审计监督目的在于“为统筹收支,严格审查各种收支预决算,发展经济,支援解放战争”[14]345。尽管为适应战争情势与需求,党领导的审计监督在形式上有时独立于财政,有时为精简机构与财政部门合一,但该阶段的审计监督的根本目的“为了巩固革命政权,支援革命战争”一直贯穿于党和政府一系列关于财经工作的方针、政策中。

(二) 新民主主义革命时期党领导审计监督目的总结

中国共产党从成立初期就已经认识到审计监督的重要性。在早期阶段,审计监督主要以党领导下工人运动组织内部监督为主,其主要目的是通过对财政财务收支进行监督,为发动工人运动并夺取胜利提供物质财力基础,并在此过程中加强和完善组织建设,强化党的纪律,确保党组织和党员始终保持廉洁性和战斗力。土地革命期间,党的生存面临极大的威胁和挑战。为确保红色政权得以存续,继续反帝反封建的伟大斗争,该阶段党领导的审计监督活动紧密围绕革命根据地经济建设和反“围剿”军事斗争展开,以建设与巩固苏区政权、预防与惩治贪污浪费行为、节约资金以供给军事斗争与革命事业为审计监督的主要目的。故较之党成立初期的审计监督目的,该阶段除了基本的监督财政收支的目的外,探索出预防和打击贪污腐败的目的,审计监督目的有了较大的发展。在抗日战争及解放战争时期,党领导的陕甘宁边区审计监督主要关注应对战争需要的财政经济建设。该阶段党的领导下审计监督目的是监督保障实施边区财政与生产政策,更加高效迅速地实现统筹财政和使经济自给自足[16]22。

总的看来,在新民主主义革命物质条件极为匮乏的情况下,中国共产党领导的审计监督以实现财务效益最大化,监督和反对贪污浪费,确保组织和党员的纯洁性、战斗力,从而巩固红色政权,继而实现民族解放为目的[8],为夺取新民主主义革命胜利发挥了重要作用。

三、 新中国成立至党的十八大前党领导的审计监督目的转型

(一) 新中国成立初期审计监督目的初步转型

新中国成立初期的审计工作,以《中国人民政治协商会议共同纲领》(以下简称《共同纲领》)中的现代化话语“人民经济”“国家工业化”为关键词[17],审计监督的重心向支持和保障经济建设上转型。为贯彻《共同纲领》第四十条之精神,1950年中央财政部印发《中华人民共和国暂行审计条例(草案)》阐明了新中国成立初期审计监督的部分目的,即严格监督管理各项财政收支,使之合理得当,以确保节约财力,发展生产的政策顺利实施《中华人民共和国暂行审计条例(草案)》第二条:“为了加强国家的财政管理,对于各项收支,实行严格的审核与管理,以达取之合理,用之得当,保证节约财力,发展生产政策之实施,必须建立全国统一的审计制度,并贯彻实施。”。该草案虽未施行,但为后续开展的一系列改革与审计实践提供了目的指引。1950年中央与地方设立专司财政监督检查职责的财政监察部门。其实施审计监督的行为,在基本完成社会主义改造的七年中起到了积极作用[18]77。为巩固对财政经济的统一领导与管理,巩固财政收支平衡,厉行节约,严格财经纪律,1950年12月政务院颁布《中央人民政府政务院为加强国家财政管理严格执行财政纪律令》,强调严格执行审计监督,要求对一切预算决算实行事先、事中、事后的审核与检查[12]166。1951年至1956年,财政部财政监察司对于审计监督关注重点聚焦在“积极发挥国家监察工作在反浪费斗争中的作用”“加强财政监督,逐步健全财政制度,把财政工作提高一步”“加强财政监督,严格财政纪律”等方面[18]77。

新中国成立初期,党领导开展的审计监督实践目的在于通过开展审计监督,加强国家财政管理,确保财政收支合理,厉行节约,反对浪费,严格财经纪律,促使经济快速恢复、发展。由于新中国的成立完成了民族解放的历史任务,我国主要矛盾发生转变,建设先进的工业国,迅速发展经济文化成为人民的迫切需要,审计监督目的也随之转变。因此相较于新民主主义革命时期,“支援战争,保障供给”不再成为审计监督的主要目的,新中国成立初期审计监督的目的重点关注保障和促进经济发展,在审计监督目的上初步转型。

(二) 改革开放后至党的十八大前审计监督目的逐步成型

1. 改革开放初期及全面展开时期(党的十一届三中全会至党的十四大前)

改革开放初期,多方面矛盾因国民收入分配与再分配关系的变化而逐渐显露,分散国家财力、损害国家整体利益情况突出,违反财经法纪等现象泛滥[19]3940。基于迫切的现实需求,党和国家自1981年开始酝酿建立国家审计监督制度。1982年1月,胡乔木指出:“在调整国家机构期间,拟在国务院下设一审计机构,对国务院及以下各机构和各大企事业单位独立行使财政、财务监督检查核算(包括预算和决算)……以利防止贪污盗窃贿赂浪费和其他各种不合法、不合理、不合算、来历去向不明的收支……这一机构和它的职权并拟列入宪法。”[20]121982年的《中华人民共和国宪法》正式设立审计监督制度。在审计署成立大会上,时任国务院副总理田纪云从“搞活经济”“提高经济效益”“维护财经法纪”等三个方面详细阐述建立审计机关、实行审计监督的目的[20]126127。以上党和国家领导人对审计监督目的的论述,在《国务院关于审计工作的暂行规定》第二条中予以体现《国务院关于审计工作的暂行规定》第二条:“审计机关是代表国家执行审计监督的机关。通过对国务院各部门和地方各级人民政府的财政收支,财政金融机构、企事业单位以及其他同国家财政有关的单位的财务收支及其经济效益,进行审计监督,以严肃财经纪律,提高经济效益,加强宏观控制和管理,保证经济体制改革的顺利进行。”。

在审计体制改革过程中,中国共产党认识到并加强对审计监督宏观调控方面的重要作用。改革开放初期因经济过热,社会消费需求膨胀,生产、建设、流通领域中普遍存在着高消耗、低效益,高投入、低产出,高消费、低效率等现象及各方面浪费严重等问题。为解决以上问题,党的十三届五中全会作出的《中共中央关于进一步治理整顿和深化改革的决定》指出,大力加强对各项经济活动的审计和监督,严格财经纪律。1992年全国审计工作会议强调审计监督在宏观管理中发挥作用,促进完善政策、法规和改革措施[19]127。

通过考察改革开放初期以及全面展开时期党和国家领导人一系列讲话、国务院系列文件和审计署在开展审计监督实践过程中确立的审计监督工作方针、年度任务以及重点关注领域,本文试将这一时期中国共产党领导下的审计监督目的总结为:通过审计监督,促使财政、财务收支合理、合法,保护国家资财,严肃财经法纪,提高资金使用效益。

新中国成立初期财政经济领域存在着有限的物质资源和开展经济建设对物质资源的迫切需要的矛盾,故这一时期审计监督目的以反对贪污浪费、节约资源开展建设为重点,改革开放后党和国家在财政经济领域面临的首要问题是国家资财的流失和对宏观经济难以全面掌握,这就决定了该阶段审计监督目的将反对贪污浪费、严肃财经法纪上升到保护国家资财的高度,同时丰富了实现对宏观经济开展调控的审计监督目的。

2. 社会主义市场经济体制建立和完善时期(党的十四大至党的十八大前)

党的十四大至党的十八大前的这段时间,我国改革开放进入社会主义市场经济体制建立和完善阶段。这一时期各级审计机关深入贯彻落实党中央对审计工作的部署要求,确定了“依法审计、服务大局、围绕中心、突出重点、求真务实”的审计工作方针,强调加强“人、法、技”基础建设,为保障国民经济持续快速发展作出了重要贡献。1994年《审计法》出台,审计法制有了长足的发展。全国人大常委会法工委、审计署法规司等部门对《审计法》第一条《中华人民共和国审计法》(1994年修订)第一条:“为了加强国家的审计监督,维护国家财政经济秩序,促进廉政建设,保障国民经济健康发展,根据宪法,制定本法。”释义时认为审计监督的目的为:“通过对财政收支和与国有资产有关的财务收支进行审计监督,保证财政资金的依法合理使用,防止国有资产的损失浪费。”[21]342006年修改通过的《审计法》第一条对于立法宗旨进行了修改《中华人民共和国审计法》(2006年修订)第一条:为了加强国家的审计监督,维护国家财政经济秩序,提高财政资金使用效益,促进廉政建设,保障国民经济和社会健康发展,根据宪法,制定本法。,相较旧法增添了“提高财政资金使用效益”“保障国民经济和社会健康发展”等立法目的。审计署作释义认为“提高财政资金的使用效益”为审计监督的目的之一[22]4041。既然“提高财政资金使用效益”可作为审计监督的目的,与之并列的“维护国家财政秩序”“促进廉政建设”“保障社会健康发展”等也应视为审计监督目的在《审计法》中的体现。此外,随着社会主义市场经济建设中民主法治观念不断发展,维护民主法治也逐渐成为审计监督目的之一。2007年12月和2008年12月国务院有关领导同志在审计署考察工作和听取汇报时进一步指出:“审计监督既是民主法治的产物和推动民主法治的手段,也是维护国家经济安全的重要工具。”[12]392新中国国家审计经过近30年的发展,逐步明确了通过发挥审计“免疫系统”功能,把“推进法治,维护民生,推动改革,促进发展”作为出发点和落脚点,实现维护人民群众的根本利益的目标[23]21。

通过梳理党中央对审计监督工作的要求,《审计法》中对于审计监督目的的表述与修改,以及党和国家领导人对审计监督的认识和有关讲话,并结合开展的审计监督实践,本文将社会主义市场经济建立和完善阶段这二十年中国共产党领导的审计监督目的总结为:通过审计监督,维护国家财政经济秩序,提高财政资金使用效益,确保财政财务资金收支合理、合法、合算,加强宏观调控,发挥审计揭示经济运行中潜在风险的作用,维护国家安全,促进廉政建设,推进深化改革与民主法治建设,维护民生,保障国民经济和社会健康发展。

该阶段审计监督目的较之改革开放时期有了进一步的发展。由于市场经济就是法治经济,因此该阶段的审计监督目的更加注重在发挥审计在推进民主法治建设、维护和保障民生方面的重要作用,将严肃财经纪律上升到廉政建设的高度,更加注重发挥审计监督的宏观调控作用,维护经济社会健康发展。

四、 新时代中国共产党领导的审计监督目的之拓展

党的十八大以来,中国特色社会主义进入了新时代。面对一系列长期积累及新出现的亟待解决的突出矛盾和问题,党中央在团结带领人民开展伟大斗争的过程中,对审计监督发展提出一系列新的认识、新的要求并开展的新的实践,丰富了党领导下的审计监督目的内涵。

(一) 党对审计监督的时代新要求

1. 突出强调审计在监督制约权力运行和反腐倡廉中的重要作用

打击和预防腐败一直是中国共产党高度重视的时代课题。发挥审计在监督和制约领导干部行使权力方面的突出作用,从根本上铲除腐败滋生的土壤,是党的十八大以来党领导审计监督建设与发展的主题之一。习近平总书记曾深刻指出:“权力是需要监督的,没有监督的权力就会异化,绝对权力导致绝对腐败……纪检、审计、巡视监督力量严重不足,人少事多矛盾突出,发挥不了应有的作用。”[24]8因此自党的十八大以来,审计监督突出强调在监督制约领导干部行使权力、反腐倡廉、推进党的自我革命等方面的重要作用,逐步构建起统一领导、全面覆盖、权威高效的审计监督体制,以促进党的自我革命。

在党的十八届三中、四中、六中全会中,审计监督在党和国家权力监督和制约体系中的地位被突出强调。党的十九大报告明确了改革审计管理体制的目标和要求[25]56。党的二十大报告进一步强调“健全党统一领导、全面覆盖、权威高效的监督体系,完善权力监督制约机制”[26]54。在二十届中央审计委员会第一次全体会议上,习近平总书记要求更好发挥审计在推进党的自我革命中的独特作用[27]。党的二十届三中全会进一步强调了完善党和国家监督体系的改革目标[10]。

2. 突出强调党对审计监督工作的集中统一领导

党的十九大以来,为加强党中央对审计工作领导,构建集中统一、全面覆盖、权威高效的审计监督体系,更好发挥审计监督作用,习近平总书记多次对审计监督发表重要讲话,突出强调审计监督要自觉坚定维护党中央权威和集中统一领导。在十九届中央审计委员会历次全体会议上,习近平总书记就“维护党中央权威和集中统一领导”“深刻领会党中央决策部署的政治意图、实践要求”“把党中央要求贯穿审计工作全过程,转化为加强审计监督的具体举措”“在法治轨道上推进审计工作”等方面发表了一系列重要讲话[24]166170。在新时代新征程上,习近平总书记在二十届中央审计委员会第一次全体会议上指出:“总的要求是在构建集中统一、全面覆盖、权威高效的审计监督体系,更好发挥审计监督作用上聚焦发力……增强审计的政治属性和政治功能,把党中央部署把握准、领会透、落实好。”[27]

除加强党对审计工作的统一领导和加强审计工作对自我革命的作用外,习近平总书记还强调审计监督在坚持总体国家安全观、关注和保障民生等方面的积极作用:“要拓展审计监督广度和深度,消除监督盲区,加大对党中央重大政策贯彻落实情况跟踪审计力度,加大对经济社会运行中各类风险隐患的揭示力度,加大对重点民生资金和项目审计力度。”[24]166

习近平总书记对审计工作的系列重要论述,要求坚持围绕党和国家中心工作开展审计,坚持围绕总体国家安全观开展审计,坚持围绕以人民为中心的发展思想开展审计,坚持围绕促进党的自我革命开展审计[27],是引领新时代审计工作的根本宗旨和发展目标[28]。

(二) 党的十八大以来审计监督工作重点与目标实证分析

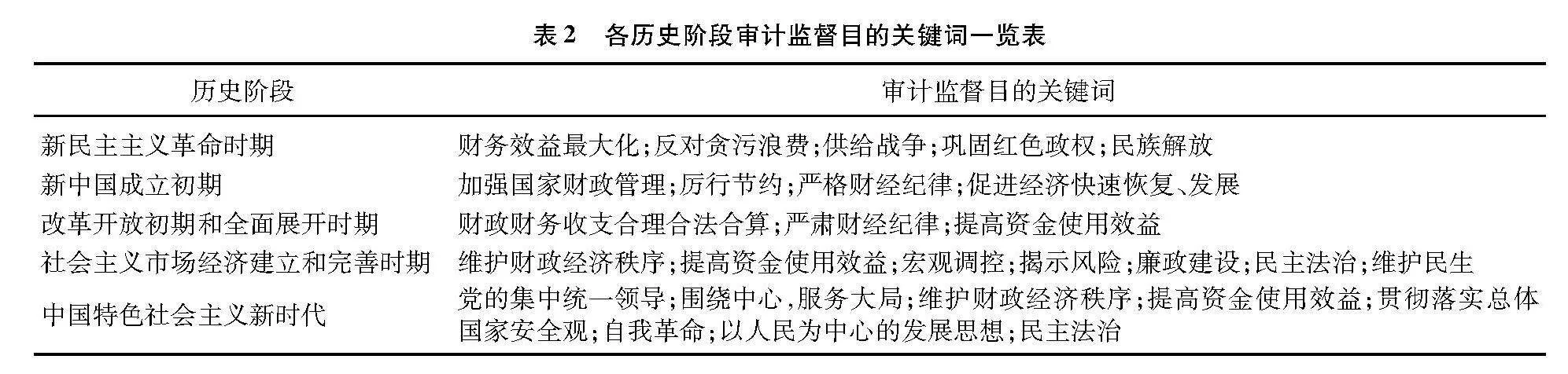

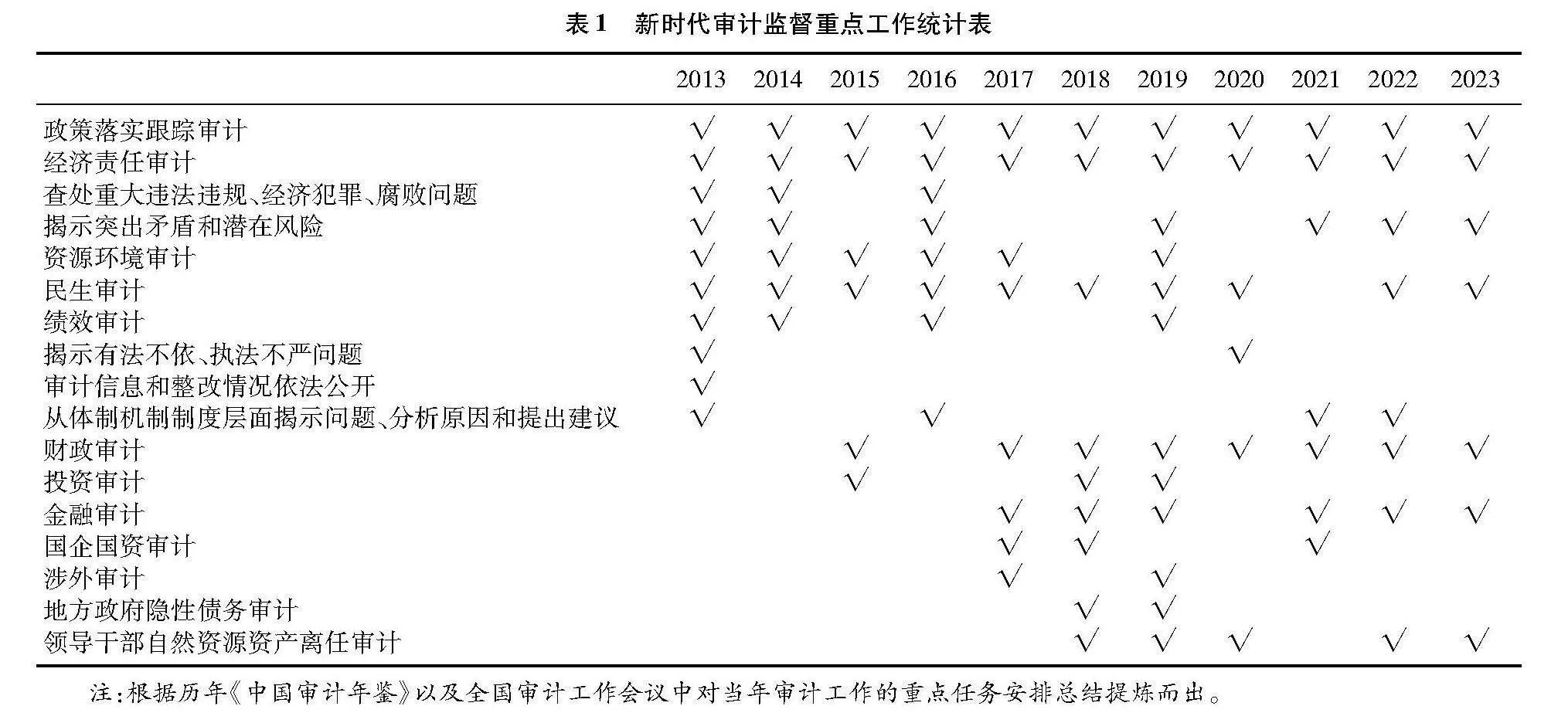

自党的十八大以来,审计署开展的审计工作紧密围绕党中央的决策部署展开。透过历年审计监督工作的重点与任务,把握审计监督工作的主线,亦可侧面探究新时代党领导下的审计监督工作的目的。通过对2013年至2023年全国审计工作会议提出的年度审计任务进行梳理,总结历年审计重点工作的情况,如表1所示。表1新时代审计监督重点工作统计表

20132014201520162017201820192020202120222023政策落实跟踪审计√√√√√√√√√√√经济责任审计√√√√√√√√√√√查处重大违法违规、经济犯罪、腐败问题√√√揭示突出矛盾和潜在风险√√√√√√√资源环境审计√√√√√√民生审计√√√√√√√√√√绩效审计√√√√揭示有法不依、执法不严问题√√审计信息和整改情况依法公开√从体制机制制度层面揭示问题、分析原因和提出建议√√√√财政审计√√√√√√√√投资审计√√√金融审计√√√√√√国企国资审计√√√涉外审计√√地方政府隐性债务审计√√领导干部自然资源资产离任审计√√√√√注:根据历年《中国审计年鉴》以及全国审计工作会议中对当年审计工作的重点任务安排总结提炼而出。通过对2013至2023年间审计监督工作重点梳理,可发现:

第一,新时代党领导下的审计监督工作强调开展政策落实跟踪审计,“十三五”至“十四五”期间,密切关注重大项目建设情况,对“三去一降一补”“放管服”“营改增”“一带一路”以及就业优先、减税降费、金融服务实体经济、清理拖欠民营企业中小企业账款等重大政策措施的落实情况,推动清理收回、加快拨付或清偿欠款、退还税费,推动做好“六稳”工作、落实“六保”任务等重大政策落实情况开展审计监督[2930]。开展政策落实跟踪审计,其目的是监督检查党和国家重大政策和宏观调控部署落实情况,促进政令通畅。

第二,新时代党领导下的审计监督工作强调开展经济责任审计以及领导干部自然资源资产离任审计,其背后目的是监督和制约权力运行,规范领导干部行使权力,促进干事担当。“查处重大违法违规、经济犯罪、腐败问题”职能逐渐融入经济责任审计内涵之中,成为开展经济责任审计监督应有的目的之一。审计信息和整改落实情况依法公开,其目的是加强和保障公众知情权,促进权力运行公开透明,进一步维护民主。

第三,新时代党领导下的审计监督工作强调发挥审计监督揭示突出矛盾和潜在风险方面的作用,开展环境审计、金融审计、地方政府隐性债务审计等专项审计活动,最初是为了防范化解重大社会经济风险,贯彻新发展理念。2017年党的十九大报告提出打赢“三大攻坚战”,以上专项审计项目统一于“三大攻坚战”有关的专项审计目标中。2021年在我国消除绝对贫困,全面建成小康社会后,上述审计工作又统一于“坚持总体国家安全观”之中,其核心目的是防范化解结构性、系统性风险,维护国家安全、社会稳定。

第四,新时代党领导下的审计监督工作围绕绩效审计、财政审计、投资审计、国企国资审计以及涉外审计等审计项目,对国家财政资金使用情况开展审计监督,其目的是将宝贵的国家财政资源用在“刀刃”上,促进财政资金合法合理使用,增进效益,并落实过“紧日子”的要求,维护财经纪律的严肃性。从体制机制层面揭示问题、分析原因和提出建议,开展研究型审计,其目的是为党和国家决策提供参考。

第五,新时代党领导下的审计监督工作通过开展民生审计,进一步保障和改善民生,促进发展。

通过梳理党的十八大以来审计监督工作开展的重点、党中央对审计监督的定位以及习近平总书记关于审计工作的系列重要讲话、指示与批示,本文试将党的十八大以来中国共产党领导下审计监督目的总结为:在政治层面,通过开展审计监督,坚持贯彻党的领导,围绕党和国家中心工作,为党和国家决策提供参考,促进党和国家政策落实,确保政令通畅;在宏观调控层面,维护国家财政经济秩序,提高财政资金使用效益,贯彻落实总体国家安全观,防范化解重大风险,促进国民经济和社会健康发展;在全面依法治国和全面从严治党层面,监督制约权力运行,促使领导干部履职尽责和进一步推进廉政建设,助力党的自我革命;在坚定人民立场层面,坚持以人民为中心的发展思想,通过公开审计信息和整改情况,促进权力公开透明运行,保障人民民主,进一步保障和改善民生,维护人民群众的根本利益。

五、 中国共产党领导下的审计监督目的变迁的启示与展望

(一) 中国共产党领导的审计监督目的变迁脉络

在党领导的百年审计历程中审计监督目的认识不断深化,并呈现出鲜明的历史特征。在新民主主义革命时期,由于党自诞生之日起就受到反动势力的压迫和封锁,因此该阶段党领导下的审计监督的核心目的是确保红色政权的存续,将有限的经费用于支持革命战争,反对和打击贪污浪费,以实现反帝反封建的彻底胜利。新中国成立初期党领导的审计监督实践,在战争初定,开启社会主义革命和建设的历史背景下,审计监督不再以供给和保障战争为主要目的,重点转向为经济建设服务。改革开放初期和全面展开时期,面对改革过程中财经纪律方面出现的种种乱象,党和国家认识到审计监督在经济运行中不可替代的重要作用,审计监督目的重点强调保护国家资财,严肃财经法纪,监督宏观经济运行,较之于新中国成立初期审计监督目的集中在促进节约、反对贪污浪费层面,对审计监督目的认知进一步深化。在社会主义市场经济体制建立和完善阶段,随着党和国家对于审计监督认识的不断深入,这一阶段审计监督目的不断丰富和发展,这一时期,《审计法》历经两次修改,“维护国家财政经济秩序”“提高财政资金使用效益”“促进廉政建设”“保障国民经济和社会健康发展”等目的被《审计法》吸收,并成为立法目的。“限制公权力”“推动民主法治”“保障民生”等目的虽未被明确写入《审计法》,但统一于“保障社会健康发展”这一立法目的中。中国特色社会主义进入新时代后,为解决社会主义现代化过程中尤其是改革开放以来一系列长期积累和新出现的突出矛盾和问题,以习近平同志为核心的党中央突出强调坚持和加强党的全面领导,以人民为中心的发展思想,坚持和维护总体国家安全观,促进党的自我革命等新内涵,丰富了审计监督的目的。通过提取各历史阶段审计监督目的关键词,可纵向直观展现审计监督目的变迁脉络,具体如表2所示。表2各历史阶段审计监督目的关键词一览表

历史阶段审计监督目的关键词新民主主义革命时期财务效益最大化;反对贪污浪费;供给战争;巩固红色政权;民族解放新中国成立初期加强国家财政管理;厉行节约;严格财经纪律;促进经济快速恢复、发展改革开放初期和全面展开时期财政财务收支合理合法合算;严肃财经纪律;提高资金使用效益社会主义市场经济建立和完善时期维护财政经济秩序;提高资金使用效益;宏观调控;揭示风险;廉政建设;民主法治;维护民生中国特色社会主义新时代党的集中统一领导;围绕中心,服务大局;维护财政经济秩序;提高资金使用效益;贯彻落实总体国家安全观;自我革命;以人民为中心的发展思想;民主法治(二) 中国共产党领导的审计监督目的基本特征

党领导的审计监督虽经历百年变迁,其目的因不同历史阶段、社会主要矛盾的变化以及党治国理政的需求而变化,但以下特征贯穿始终,构成不变的历史主线:

1. 审计监督目的始终围绕党和国家时代工作中心,服务大局

在革命战争年代,党领导的审计监督以巩固红色政权、实现民族解放为根本目的,以保障和发展根据地经济和支持供给战争为主线。新中国成立初期,恢复国民经济成为党和国家迫切的中心任务。中央要求严格执行预算决算制度、审计会计制度以统一财政收支管理。党的十一届三中全会后,党和国家的工作重心转移到经济建设上来,面对改革开放中的种种违反财经法纪的乱象,党和国家决定通过立法的方式逐步确立起以宪法为引领的中国特色社会主义审计法律体系。围绕经济建设、实施改革开放、建立健全社会主义市场经济体制等中心大局,审计监督目的呈现为两条主线:其一为监督国家财政资金预算收支,维护财经纪律,反对贪污腐败;其二为国家宏观调控政策决策提供信息参考,支持国家经济和社会健康发展。

党的十八大以来,审计作为宏观管理部门,强调构建集中统一、全面覆盖、权威高效的审计监督体系。习近平总书记强调:“要自觉融入大局,主动服务大局,聚焦党中央决策部署实施审计,党的工作重点抓什么,审计就审什么,以强有力的审计监督保障执行、促进发展。”[24]170审计监督围绕全面深化改革、全面依法治国、全面从严治党、全面建成小康社会的时代任务,围绕全面建成社会主义现代化强国,更好地开展工作。

2. 维护经济稳定运行是审计监督目的之立足点

审计监督首先是经济监督。2023年习近平总书记在二十届中央审计委员会第一次全体会议上强调:“审计担负重要使命,要立足经济监督定位,聚焦主责主业,更好发挥审计在推进党的自我革命中的独特作用。”审计署曾提出:“着力监督检查法律法规的执行情况,揭露和查处经济运行中徇私枉法、以权压法、以言代法等问题。”[31]12这并不意味着审计机关将取代立法机关对法律法规实施效果进行监督和评估,而是在监督国家财政收支、维护经济稳定运行中针对违反财经法纪的现象进行揭示。

新中国成立后,审计监督为监督统一国家财政收入、恢复经济发挥了重要作用。改革开放后,审计监督立足经济监督,对国家财政收支展开监督,强调通过微观审计监督活动了解并加强对宏观经济的调整和控制。在社会主义市场经济建立和完善阶段,审计监督在监督财政财务收支的基础上,进一步以揭示经济运行中存在的风险、加强宏观调控、维护国家安全为目的。中国特色社会主义进入新时代后,审计监督的目的和范围进一步扩展,审计防范化解风险的属性进一步上升到坚持维护总体国家安全观的战略高度,并在新《审计法》中予以体现2021年新修订《审计法》第二十二条第二款规定:遇有涉及国家财政金融重大利益情形,为维护国家经济安全,经国务院批准,审计署可以对前款规定以外的金融机构进行专项审计调查或审计。。

3. 推进党的自我革命是审计监督目的之“底色”

在新民主主义革命时期,党就认识到审计监督在打击贪污腐败、强化党的纪律、维持组织和党员始终保持廉洁性和战斗力等方面的重要作用。早在安源路矿工人运动时期,审计监督就已开始关注组织纯洁性问题。1923年冬至1924年初,俱乐部经济委员会彻底清查了高层领导对合作社的欠款,查出服务股经理陈枚生私自挪用公款1000余元,而事前竟无人察觉[12]6。抗日战争时期泰山地区亦通过审计发现、查处贪腐,如泰山区地委审计科对地方各梯队开展审计调查时遇到很大阻力,其中一个徐姓队长阻碍审计调查,拒绝上缴款项,后经审计调查发现该部门一科长贪污500元公款,后对这名贪污科长进行严肃处理[32]420421。新中国成立后,审计监督目的承继了新民主主义革命时期的优良传统,以厉行节约、反对浪费为开展审计监督的目的。改革开放后至党的十八大前,保护国家资财、严肃财经法纪作为审计监督目的一以贯之。2004年时任审计长李金华向国务院提交了一份长达22页的审计报告,牵涉很多重要部门,一大批中央部委被公开曝光,时称“审计风暴”。党的十八大以来,以习近平同志为核心的党中央从源头上预防和治理腐败,提出要“加强权力运行制约和监督,健全权力运行制约和监督体系,让人民监督权力,让权力在阳光下运行,把权力关进制度的笼子里,不断形成不敢腐的惩戒机制、不能腐的防范机制、不易腐的保障机制”[24]177。审计监督是党和国家监督体系中的重要一环,在推进党的自我革命、防止腐败的过程中发挥作用时,同时将“监督制约权力运行”作为目的之一,从根源上防治腐败。2024年全国审计工作会议指出,2023年一年各项审计发现并移送重大问题线索7200多起,涉及2200多亿元、1.1万多人[33]。

4. 坚持以人民为中心的发展思想是审计监督目的之根本立场

坚定人民立场是中国共产党领导的审计监督目的区别于域外审计监督的一项基本特征。中国共产党一经诞生,就把为中国人民谋幸福、为中华民族谋复兴确立为自己的初心使命[25]477。因此,党领导下的审计监督实践也一向以维护人民利益为目的。在革命战争年代,中国共产党领导的审计监督为争取民族独立、人民解放,取得新民主主义革命的胜利作出了重要的贡献。改革开放后,在建立和完善市场经济体制的过程中,审计监督坚持以人为本,将推进民主法治,维护民生作为审计监督的出发点和落脚点。中国特色社会主义进入新时代以来,以习近平同志为核心的党中央坚持以人民为中心的发展思想,强调审计信息和整改情况依法公开。习近平总书记多次作出重要指示批示,强调要加强审计发现问题整改的跟踪推进,以有力有效的审计整改促进制度完善、提高制度执行力[34]。2021年《审计法》修改后,公共资金被纳入审计监督的范围,审计结果公告制度被纳入新法。同时,新时代的审计监督以开展民生审计为重点工作之一,扶贫审计成为历年重点审计项目。中国共产党领导的审计监督目的充分体现了中国式审计现代化中的人民立场。

(三) 中国共产党领导的审计监督目的之展望

1. 坚持运用习近平新时代中国特色社会主义思想丰富和发展审计监督目的

习近平新时代中国特色社会主义思想是当代中国马克思主义,是二十一世纪的马克思主义。在实现中国式现代化新征程中,应紧密围绕习近平新时代中国特色社会主义思想进一步丰富和发展审计监督目的。新时代以来的审计监督目的,集中体现在学习贯彻习近平经济思想、习近平法治思想、习近平生态文明思想、习近平总书记关于党的建设的重要思想、习近平总书记关于党的自我革命的重要思想等重要思想,贯彻落实总体国家安全观。在未来的发展中,应加强学习贯彻习近平强军思想发展审计监督目的,加强军队审计,维护人民军队的优良作风,助力建设世界一流军队。应加强贯彻习近平外交思想,发展审计监督目的,加强涉外审计,扩大审计对外交流,借助审计平台推动中国特色大国外交,推动构建人类命运共同体。对联合国、“一带一路”等为代表的国际组织与国际交流合作开展审计监督,展示我国审计监督的专业性、权威性,坚持以国家利益为底线维护国家主权、安全、发展利益。应加强贯彻习近平文化思想发展审计监督目的,一方面通过发挥审计监督对培育优秀文化的导向作用,关注国家财政资金对文化产业的培育成效,跟踪政策落实情况;另一方面,应注重从古代史、近代史、党史和共和国史中发掘,并在新时代新征程审计实践中不断培育优秀审计文化,讲好中国故事,传播中国声音,树立文化自信。

2. 进一步贯彻总体国家安全观,增强防范化解重大风险的能力

为贯彻落实维护总体国家安全观,新修订的《审计法》在第二十二条规定,遇有涉及国家财政金融重大利益情形,为维护国家经济安全,经国务院批准可对非国有或非国有控股的金融机构开展审计监督。第二十三条赋予审计机关对事关国家利益和公共利益的重大公共工程,对其资金管理和建设运营情况开展审计监督的权限。审计监督通过以上条款贯彻落实维护总体国家安全观。然而当出现如恒大集团财务负债约24万亿,两年间财务造假约4640亿元的“暴雷”问题时,不禁让人怀疑社会审计机构能否发挥应有的揭示风险作用。新修订的《审计法》第三十三条虽然规定了审计机关对社会审计报告的核查权,但其核查对象仍局限于审计法规定的被审计单位,并不涉及民营企业。国家审计在监督社会审计方面仍存在一定程度的缺位。审计监督是维护我国经济秩序、防范化解重大风险的重要监督方式,应当进一步贯彻总体国家安全观,延伸审计核查权责范围,对事关国计民生、易引发结构性、系统性经济风险的大型民营企业的社会审计报告开展核查,建立预警机制。

3. 充分借助党和国家监督体系实现审计监督目的

审计监督目的具有指导当下和未来审计工作的“应然”地位。中国特色社会主义审计监督是国家治理体系和治理能力现代化的重要组成部分,审计监督与党和国家监督体系中其他监督在维护党的集中统一领导、维护国家安全和社会稳定、推进党的自我革命等方面存在目的重合部分,实现审计监督目的需要借助与其他监督同向发力,加强贯通协同。然而在当前审计与其他监督的贯通协同中,仍存在许多淤点、堵点,审计机关获取其他行政部门的有关数据依然困难,存在大数据效能受限、使能不足、技术相对落后等问题[35]。习近平总书记多次强调要做好审计监督与其他监督的贯通协同,形成监督合力。审计机关应结合实践情况与行政、公安、检察、纪检监察等机关建立协作配合机制,细化协作配合的内容、方式和程序等,与其他监督同向发力,将应然的审计监督目的实现为实然的现实。

参考文献:

[1]新华社.习近平给南京审计大学审计专业硕士国际班留学生的回信[EB/OL].(20230705)[20240410].http://www.xinhuanet.com/politics/leaders/202307/05/c_1129733341.htm.

[2]朱灵通,方宝璋.民国时期审计目的思想及其启示[J].财会通讯,2016(34):114116.

[3]张继勋.关于审计目的和审计目标的探讨[J].审计研究,2000(4):2933.

[4]刘兵.论审计目的[J].审计研究,2002(4):4952.

[5]谢米隆.从审计法修订看审计法律价值体系的构建[J].河南警察学院学报,2022(5):102106.

[6]刘桂江.建党百年审计监督发展历程、职能定位及建设展望[J].财会研究,2022(11):5865.

[7]夏寒.近代中国“审计入宪”的历程、动因及历史启示[J].审计与经济研究,2022(6):19.

[8]谢冬慧.红色审计制度构建研究(1921—1949)[J].苏区研究,2023(1):5064.

[9]谢冬慧.红色审计制度的运行研究[J].审计观察,2021(10):5457.

[10]中共中央关于进一步全面深化改革 推进中国式现代化的决定[EB/OL].(20240721)[20240731].https://www.gov.cn/zhengce/202407/content_6963770.htm.

[11]公丕祥.中国式法治现代化新道路的演进历程[J].学术界,2022(4):519.

[12]中华人民共和国审计署.中国共产党领导下的审计工作史[M].北京:中共党史出版社,2021.

[13]胡智强,王昌鸿.百年党史视域下监察与审计关系变迁与启示[J].审计与经济研究,2022(3):16.

[14]李金华.中国审计史(第二卷)[M].北京:中国时代经济出版社,2004.

[15]毛泽东.毛泽东选集(第一卷)[M].北京:人民出版社,1991.

[16]陕西省审计学会,陕西省审计研究所.陕甘宁边区的审计工作[M].西安:陕西人民出版社,1989.

[17]韩大元.中国式现代化的宪法逻辑[J].法学研究,2023(5):321.

[18]中国审计博物馆.红色审计百年图谱(1921—2021)[M].北京:中国时代经济出版社,2023.

[19]李金华.中国审计史(第三卷·上)[M].北京:中国时代经济出版社,2005.

[20]中华人民共和国审计署.审计工作重要文件选编[M].北京:中国审计出版社,1993.

[21]中华人民共和国审计署法规司,全国人大常委会法工委经济法室,等.审计法释义与实用知识[M].北京:中国方正出版社,1994.

[22]审计署法制司.审计法修订释义读本[M].北京:中国时代经济出版社,2006.

[23]《中国审计年鉴》编委会.中国审计年鉴2012[M].北京:中国时代经济出版社,2014:21.

[24]中共中央纪律检查委员会,中华人民共和国国家监察委员会,中共中央党史和文献研究院.习近平关于坚持和完善党和国家监督体系论述摘编[M].北京:中央文献出版社,2022.

[25]习近平.习近平著作选读(第二卷)[M].北京:人民出版社,2023.

[26]习近平.习近平著作选读(第一卷)[M].北京:人民出版社,2023.

[27]习近平.在二十届中央审计委员会第一次会议上的讲话[J].求是,2023(21):410.

[28]侯凯.学习贯彻落实党的二十大精神 推动审计工作高质量发展[J].求是,2023(2):2934.

[29]杨修宇.关于“十四五”时期政策落实跟踪审计的思考[J].审计观察,2021(10):4043.

[30]李曼,魏小娟.重大政策措施落实情况审计现状及研究型审计的实现路径[J].财会月刊,2022(23):112118.

[31]《中国审计年鉴》编委会.中国审计年鉴2013[M].北京:中国时代经济出版社,2015.

[32]中国审计学会,审计署科研所编.中国革命根据地审计史料汇编[M].北京:北京工业大学出版社,1990.

[33]审计署.全国审计工作会议在北京召开[EB/OL].(20240111)[20240411].https://www.audit.gov.cn/n10018889/n10387655/n10387765/c10389228/content.html.

[34]沈玲.中国共产党领导的审计整改制度:回顾与思考[J].审计与经济研究,2022(4):18.

[35]林斌,林红,孟小涵.基于大数据驱动范式的政策跟踪审计模型及其应用研究[J].审计研究,2023(1):1726.

[责任编辑:黄燕]

Purpose of Audit Supervision under the Leadership

of the Communist Party of China:

Changes and Reflections

ZHANG Fengbo

(School of Law, Nanjing Normal University, Nanjing 210023, China)

Abstract: The purpose of audit supervision is the direction and source of the construction of the audit supervision system. During the 100-year history of the Communist Party of China, the purpose of audit supervision at different stages has been inherited and developed continuously. Influenced by the historical stage, the change of the main contradiction in society, and the Party’s realistic needs in governing the country, the purpose of audit supervision under the leadership of the Party has shown different patterns, but it has always centered on the central situation of the Party and the country, firmly stood on the position of the people, and based on economic supervision, opposing and combating graft and corruption. It is necessary to further insist on enriching and improving the purpose of audit supervision under the guidance of Xi Jinping Thought on Socialism with Chinese Characteristics for a New Era, adhere to" a holistic view the overall concept of national security, enhance the ability to prevent and resolve major risks, and fully draw on the support of the Party and the State’s supervisory system in order to realize the legitimate purpose of audit supervision into a tangible reality, with a view to promoting the modernization of the State’s governance system and governance capacity.

Key Words: leadership of the Communist Party of China; 100-year history of red auditing; Chinese path to audit modernization;" the purpose of audit supervision; a holistic view of national security; self-targeted revolution; China’s independent audit knowledge system; socialist audit system with Chinese characteristics

猜你喜欢

人大建设(2020年4期)2020-09-21 03:39:12

人大建设(2017年2期)2017-07-21 10:59:25

军工文化(2017年1期)2017-03-14 10:11:20

人大建设(2017年9期)2017-02-03 02:53:31

印刷经理人(2016年9期)2016-12-20 16:02:55

华人时刊(2016年13期)2016-04-05 05:50:11

小说月刊(2014年12期)2014-04-19 02:40:08

小说月刊(2014年8期)2014-04-19 02:39:10

浙江人大(2014年5期)2014-03-20 16:20:28

浙江人大(2014年4期)2014-03-20 16:20:16