基于数智化的高质量会计信息供给

2024-12-31 00:00:00王培才

上海企业 2024年7期

随着数字化技术和智能化技术的快速发展,传统会计行业发生了深刻的变化。数智化为会计信息的获取提供了更加充足的数据来源,不仅改变了会计信息的收集、处理和评估方法,还大幅提高了会计信息质量。企业可以通过大数据技术实时抓取、整合内外部数据,形成庞大的数据库,并通过数据挖掘、预测分析等技术深入洞察财务数据背后的业务逻辑和市场趋势,从而为会计信息供给提供计算依据。

因此,如何利用数智化提高会计信息质量已成为当前会计学界关注的核心议题。本文简述了数智化与会计信息供给相关理论,分析了企业进行财务管理时在会计信息供给方面存在的问题,并提出了推动会计信息供给数智化转型的有效路径。这些数智化方案能够显著提高会计信息供给质量,保障会计信息供给的准确性、时效性和安全性,并为相关企业的财务管理提供一定参考。

一、数智化与会计信息供给概述

(一)数智化的概念

数智化是指利用数字化技术和数据驱动的方法,实现智能化、自动化和决策优化的能力。它结合了人工智能、大数据分析、机器学习等技术,通过对大量数据的收集、整理和分析,为企业和组织提供更具洞察力与前瞻性的决策支持。

(二)会计信息供给的重要性

投资者、债权人、企业管理者及其他利益相关者在做出决策时,会充分考虑会计信息供给的质量。高质量的会计信息供给是资本市场正常运作和企业有效开展融资活动的基础。投资者会结合企业财务状况来评定企业的投资价值;债权人在提供资金时会结合企业财务状况来判断企业的债务偿还能力;企业管理者需要根据企业财务状况来制定发展战略、预测未来成果、配置相关资源;市场监管部门也可以对企业财务状况进行监管,以保障投资者的权益。

(三)数智化与会计信息供给的结合点

企业需要制定覆盖会计信息系统的输入、处理、输出等各环节的会计数据标准,从而构建一个较为完整的会计信息供给体系。通过会计信息供给数智化转型,企业可以围绕会计数据这一核心资源,将数据治理理念、数字化技术及智能化技术植入财务领域,变革会计信息供给的方式,扩展会计信息供给的边界。大数据、云计算、区块链、物联网、人工智能等现代信息技术是企业推动会计信息供给数智化转型的技术基础。这些技术可以提供即时的数据分析报告,帮助企业管理层实时观测企业财务状况,快速了解企业的现金流、财务支出和收入情况,从而更迅速、更准确地做出决策。

二、财务管理中的会计信息供给问题

(一)存在“信息孤岛”

财务管理中的“信息孤岛”现象,是指一家企业内部各部门或系统间的财务数据无法实现共享。“信息孤岛”现象发生的原因多种多样,包括企业内部系统的融通性欠佳、业务数据和财务数据不一致、内部各部门沟通不顺畅等。例如,某企业现行的财务系统与销售系统尚未有效对接,导致财务数据与销售数据相互孤立,无法形成完整的经营分析报告,降低了企业的运营效率,削弱了企业的市场竞争力。

(二)信息的时效性不足

由于财务数据处理过程复杂、财务报告生成周期较长,因此会计信息供给存在滞后性,可能难以实时反映企业的最新经济状况。例如,某企业的季度财务报告需要一整月的准备时间,容易导致数据的时效性不足,数据价值降低。

(三)信息的准确性难以保证

精准的会计信息供给是进行财务管理的关键。人为失误、系统错误或欺诈行为的偶发,常常令会计信息供给的准确性难以保证。例如,某财务人员由于工作失误,将一项大额支出记录进行了错误分类,导致财务报告严重失真。

三、推动会计信息供给数智化转型的有效路径

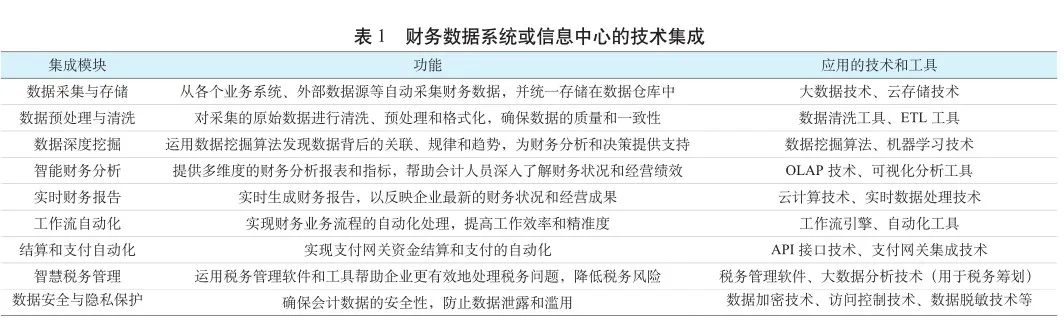

(一)搭建统一的财务数据系统或信息中心

在传统的财务管理模式下,部分企业不同部门、不同系统之间的数据往往难以互通共享,导致财务信息割裂,甚至出现重复的财务操作。因此,企业可以利用数字化技术和智能化技术,建立统一的财务数据系统或信息中心,整合内外部数据源,包括财务系统数据、业务系统数据、市场数据等,实现数据的集中存储和统一管理。统一的财务数据系统或信息中心不仅是数据的集散地,还是数据的加工厂与数据价值的挖掘地,可以进一步发挥财务数据的巨大价值。财务数据系统或信息中心的技术集成如表1所示。

企业利用大数据、云计算等现代信息技术搭建的统一财务数据系统或信息中心,能够深度挖掘并智能分析海量的财务数据,进一步发现数据背后的规律和趋势。同时,企业可以根据自身的业务需求和管理模式,对财务数据系统或信息中心进行资源配置,合理利用财务报告功能和智慧税务管理功能,以更有效地处理财务问题。

(二)合理利用实时数据处理技术

实时数据处理技术,特别是流处理技术,可以帮助企业处理大量连续到达的数据流,无须等待批量数据积累到一定程度后再进行处理。财务信息是企业运营状况的实时反映,财务信息的任何延迟都有可能导致决策失误,甚至使企业错失发展机会。流处理技术可以实时生成各种财务报表和指标,如资产负债表、利润表、现金流量表等,帮助企业决策者实时了解最新的财务状况。此外,在成本控制方面,企业可以利用实时数据处理技术监控和分析生产过程中的成本数据,及时发现成本异常情况,并采取相应的措施进行成本控制。

(三)强化内部控制与审计流程的数智化应用

企业应构建以数字化技术和智能化技术为基础的内部控制体系与审计体系。企业需要根据自身的信息化程度循序渐进地推进内部控制与审计流程的智能化转型,提高内部控制体系与审计体系的运转效率和水平,从而在智能化转型中做足充分的准备。为了防御财务风险、保障资产安全、确保财务的真实性,企业可以引入数字化技术和智能化技术,确保内部控制体系的高效运转。例如,利用大数据分析技术,企业会计人员能够对各类财务信息进行实时监控和深度研究。同时,数智化审计体系能够利用算法和模型自动扫描并智能分析全量数据,从而快速、准确地识别出潜在的问题和风险点。

(四)制定严格的数据访问与权限管理制度

在一般情况下,很多会计软件均支持多用户登录,并设有权限管理功能。因此,企业在使用数智化财务数据系统时,应紧密结合会计规范及内部控制要求管理用户权限,自定义会计、出纳、总经理的角色权限。通过角色权限设置,企业可以结合自身的具体需要和操作程序,为每个角色定义独特的权限。例如,财务人员需要拥有录入证明文书、生成报告的权限,负责现金管理和银行存款的出纳人员也需要拥有相应的管理权限,总经理则需要拥有全面查阅和批准的权限,以便监测、管控企业的财务状况。

四、会计信息供给数智化转型案例分析

(一)会计信息供给数智化转型经典案例

Z信息技术有限公司推出了旗舰产品“场景化费用管理SCO” 。该产品以全程经费支出管理为主导,覆盖了差旅预订、集约采购、出行租车等企业运营常见的多种经费支出情况,整合了从经费管理、消费预订、智慧报销到财务分析的全链条需求,进一步实现了线上化、数字化、闭环化治理。该产品通过了CMMI 5级评估,在软件开发管理及项目执行层面获得了最高级别的国际权威认证。

(二)会计信息供给数智化转型的案例对比

本文从数字化技术应用情况、智能化技术应用情况以及数智化转型结果三方面对比分析了四个转型案例。由表2可知,如果企业在会计信息供给数智化转型过程中忽视了业务与财务的一体化建设,或者未能有效利用云计算、大数据等现代信息技术来重构财务组织和业务流程,就会导致转型失败。

(三)经验总结

企业通过会计信息供给的数智化转型,可以精准预测自身的财务状况,并为管理层决策提供数据支持。但是,部分企业在推进数智化转型的过程中,可能过于依赖先进技术和工具的支持,而忽略了人力资源优势的发挥。需要注意的是,财务管理工作不仅包括利用数智化系统分析、处理财务数据,还包括人工审核与决策。因此,企业在推进会计信息供给数智化转型的过程中,要注重技术支持和人工决策的协同配合。

五、结语

企业会计信息供给的数智化转型,不仅能够保障财务信息的准确性、时效性和安全性,还能够优化财务管理流程,进一步提高财务管理的效率与水平。此外,还能够打破“信息孤岛”现象,全面整合财务数据,最大限度地降低财务风险,有效保障财务信息安全,防止财务信息的泄露和滥用,实现企业的高质量、可持续发展。

(作者单位:山东颐养健康产业发展集团有限公司)

猜你喜欢

中国交通信息化(2024年2期)2024-03-29 11:13:46

江苏安全生产(2023年1期)2023-02-08 05:58:20

鸭绿江(2021年17期)2021-10-13 07:05:38

香格里拉(2021年2期)2021-07-28 06:51:04

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

证券市场红周刊(2018年33期)2018-05-14 16:47:08

证券市场红周刊(2018年10期)2018-05-14 16:14:25

证券市场红周刊(2018年5期)2018-05-14 14:45:46

中国商论(2016年34期)2017-01-15 14:24:09

现代商贸工业(2016年35期)2016-04-09 06:59:36