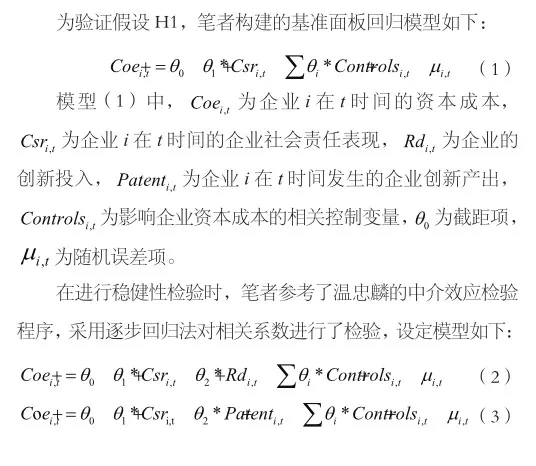

企业履行社会责任对资本成本的影响

2024-12-31 00:00:00段俊芳

上海企业 2024年7期

作为一种非市场战略,企业社会责任是指企业对其内外部利益相关者所承担的经济责任、法律责任及伦理道德责任等。随着创新驱动发展战略的深入实施和ESG投资理念逐渐深入人心,创新逐渐成为企业履行社会责任的重要方式。同时,社会责任也为新产品、新技术的研发提供了资源、技术和环境支持,推动了企业创新能力的提升。基于此,本文将创新纳入企业社会责任与资本成本的研究框架,探索了企业社会责任对资本成本的影响机理,并验证了企业创新在其中的中介作用,进一步深化了企业社会责任方面的理论研究。

一、理论基础与研究假设

目前,学术界已从不同角度验证了企业社会责任对资本成本的影响。例如,李新丽等学者从信息不对称理论角度,验证了企业履行社会责任能够抑制财务风险,从而显著降低资本成本。白俊等学者从有效市场理论角度指出,企业在高杠杆融资过程中积极履行社会责任,这将被投资者视为一种利好信息,从而有效降低高杠杆成本。刘艳博等学者从资源基础理论角度出发,认为社会责任履行有助于企业实现外部资源的交换与获取,建立并维持较好的声誉,降低资本成本及经营风险。由此可见,企业履行社会责任能有效降低资本成本。此外,由创新带来的异质性资源也有助于企业吸引更多投资者,提升企业价值,推进企业可持续发展。

针对企业创新投入对资本成本的影响,邹颖和谢恒等学者认为,增加创新投入既能表明企业重视创新的态度,又能增强企业的核心竞争力,从而使企业在竞争中更易获得先机。注重企业长期盈利能力的投资者也会主动降低所要求的报酬率,从而进一步降低企业资本成本。

针对企业创新产出与资本成本的关系,周铭山等学者提出,开展创新活动的企业更愿意释放创新信号,放大创新成果增值效应,进而降低股权资本成本。企业申请专利的数量及创新产品销售情况释放了企业积极创新的信号,能够吸引债权人降低交易代理成本,从而降低债务性资本成本。

综上所述,企业创新在企业社会责任与资本成本之间的传导机制主要体现为,企业以社会责任为导向进行创新,并在弱化创新风险的同时,树立积极创新的社会形象。这不仅有助于企业增强自身竞争力,维护市场地位,进一步促进内部创新活动的开展,还有助于企业获取投资者的信任,使投资者的预期回报下降,从而降低资本成本。企业创新、企业社会责任与资本成本三者之间的作用关系如图1所示。

其中,路径c代表企业社会责任对资本成本的直接影响;路径a1和b1代表以企业创新为传导机制的企业社会责任与资本成本间的作用关系。针对该传导机制,笔者提出如下假设:

H1:企业创新在企业社会责任和资本成本关系中具有中介效应。

二、研究设计

(一)样本选择与数据来源

笔者选取了2011—2022年我国A股4 202家上市企业作为研究样本。为避免内生性影响,企业社会责任相关数据滞后一期,时间跨度为2010—2021年。在数据合并过程中,笔者剔除了金融类上市企业数据,样本期间被ST、*ST的上市企业数据,以及存在异常值的数据。此外,为避免极端值的影响,笔者还对样本中连续变量进行了上下1%的缩尾处理。

本研究样本数据来源如下:企业社会责任数据来源于和讯网社会责任评分数据;财务数据来源于CSMAR数据库。笔者使用Excel软件初步整理了14 734个观测值,并使用Stata软件对面板数据进行了缩尾处理、描述性统计、相关性分析、回归分析等。

(二)变量定义

1.被解释变量——股权资本成本(Coe)

笔者采用事前股权资本成本估算法对股权资本成本进行了估算。为降低因使用单一模型而产生的误差,笔者采用了非正常盈余增长模型中的PEG模型来测度股权资本成本,并将估算结果作为公式中股权资本成本, i tCoe的代理变量。

2.解释变量——企业社会责任(Csr)

笔者以和讯网对企业社会责任的总评分为反映企业社会责任的总指标。

3.中介变量——企业创新

笔者分别从企业创新投入(, i tRd)和创新产出(, i tPatent)两方面进行了考量,选用了企业研发投入的自然对数来衡量企业创新投入水平;选用了企业专利的申请数量加1后取自然对数来衡量企业创新产出。

4.控制变量

笔者在参考前人研究的基础上,加入了企业规模(Size)、资产负债率(Lev)、系统风险(Beta)、营业收入增长率(Growth)、账面市值比(Bm)、总资产周转率(Turnover)、股权集中度(Cr10)、资产收益率(Roa)、独立董事比例(Ind)等控制变量。

(三)模型设计

三、实证分析

(一)描述性统计

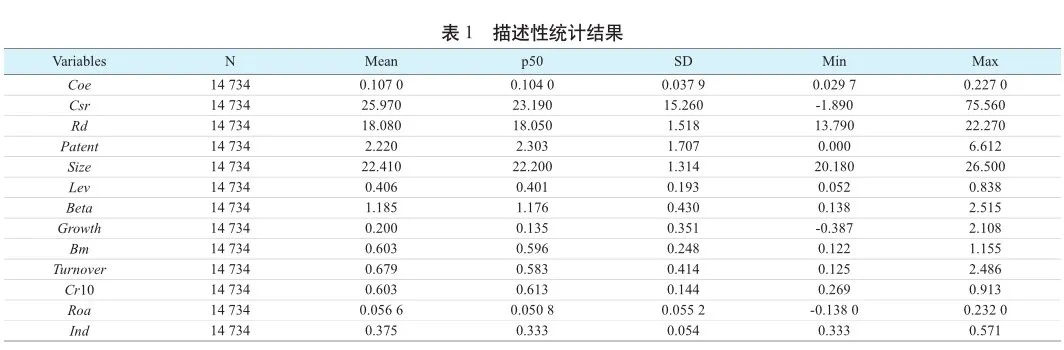

模型中各变量的描述性统计结果如表1所示。

Coe为模型中的被解释变量,表1中数据表明A股上市企业的股权资本成本差异较大;Csr为模型中的解释变量,代表企业社会责任的综合评分,其标准差为15.26,最小值为-1.89,最大值为75.56,表明A股上市企业的社会责任水平整体较低,差距较大;Rd和Patent为中介变量,其均值分别为18.08和2.22,从最值分布情况和标准差来看,A股上市企业的整体创新水平不高,且各企业的创新水平存在较大差异;其余控制变量波动情况均处于正常范围。

从描述性统计结果可以看出,所有变量最大值与最小值等均在合理范围内,满足回归模型估计要求。

(二)回归分析

笔者根据企业社会责任表现(Csr)对资本成本(Coe)的基准回归结果进行了分析,得出Csr回归系数为-0.000 1,并在1%水平上显著。这表明企业社会责任与资本成本具有显著的负相关关系。因此,企业积极履行社会责任能够有效降低企业综合资本成本。

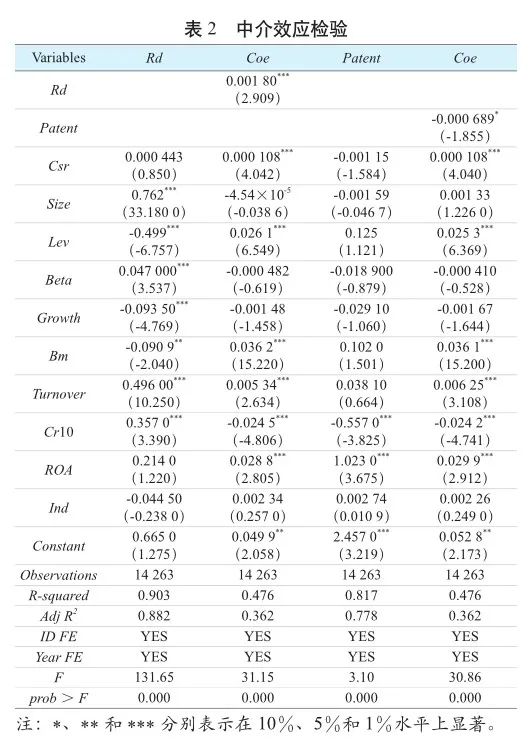

(三)中介效应检验

笔者采用温忠麟提出的中介效应检验三步法,检验了企业创新在企业社会责任对资本成本影响中的中介效应(详见表2)。从表2可以看出,创新投入(Rd)与资本成本(Coe)在1%水平上呈正相关,创新产出(Patent)与资本成本(Coe)均在10%水平上呈负相关,分别加入相关控制中介变量创新投入(Rd)和创新产出(Patent)后,企业社会责任(Csr)和资本成本(Coe)与均在1%水平上显著正相关。这表明企业创新在企业社会责任对资本成本的影响中具有部分中介效应,假设 H1得到支持,假设成立。

四、结语

本文在经过一系列稳健性检验后,得出以下结论:积极履行社会责任有助于提升企业价值。因此,企业应积极履行社会责任,以降低资本成本,优化资本结构。同时,企业应将社会责任纳入发展战略,重视社会责任履行,并推动创新实践,以提高自身核心竞争力,进而实现持续健康发展。【基金课题:湖北经济学院法商学院2023年院级科学研究项目“企业创新视角下企业社会责任对资本成本的影响研究”(项目编号:2023K04)】

(作者单位:湖北经济学院法商学院)

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

河北理科教学研究(2020年2期)2020-09-11 06:15:48

商周刊(2018年18期)2018-09-21 09:14:42

商周刊(2017年25期)2017-04-25 08:12:18

中国科技信息(2016年16期)2016-09-10 03:22:59

数学年刊A辑(中文版)(2015年2期)2015-10-30 01:56:14

商事法论集(2015年2期)2015-06-27 01:18:54

新高考·高二数学(2014年7期)2014-09-18 00:42:02

计算机应用文摘(2010年27期)2010-04-29 00:44:03

计算机应用文摘(2010年25期)2010-04-29 00:44:03