农业适度规模经营主体融资意愿及其影响因素研究

2024-12-31 00:00:00程璐李彩霞张艺伟

天津农业科学 2024年10期

关键词:Logit模型

摘" " 要:农业适度规模经营主体是带动农业农村现代化、助力乡村全面振兴的主要动能,在未来一定时期内,农业适度规模经营主体在运营中仍面临资金约束的问题,因此需要拓展其融资渠道。本文基于对天津市118份农业适度规模经营主体的调研数据,从融资意愿方面,运用Logit模型分析了影响其融资的主要因素。结果表明,农业适度规模经营主体的融资需求较强,不同的组织形式和经营规模的主体在融资需求上存在显著差异,并且存在融资渠道单一的问题。另外,农业适度规模经营主体的经营者年龄、人员规模、年经营收入和资金需求、经营者对农业融资政策的了解程度、金融机构利率水平等均对其融资意愿产生关键影响。基于实证分析结果,结合实地走访调研资料,本文提出改善经营人员知识结构、提高主体发展水平、优化农业信贷产品等缓释农业适度规模经营主体融资约束的政策建议。

关键词:农业适度规模经营主体;融资需求;融资意愿;Logit模型

中图分类号:F832;F327" " " " " 文献标识码:A" " " " "DOI 编码:10.3969/j.issn.1006-6500.2024.10.010

Research on the Financing Willingness and Influencing Factors of Agricultural Moderate Scale Management Entities: Empirical Analysis of Provincial Data Based on Logit Model

CHENG Lu1, LI Caixia1,2, ZHANG Yiwei1

(1. School of Economics and Management, Tianjin Agricultural University, Tianjin 300384, China; 2. Research Center for Rural Modernization, Tianjin Agricultural University, Tianjin 300384, China)

Abstract: In a certain period of time in the future, the main body of agricultural moderate-scale operation will still face the problem of financial constraints in operation, so it is necessary to expand its financing channels. Based on the survey data of 118 moderately large-scale agricultural operators in Tianjin, this paper analyzed the main factors affecting their financing from financing willingness.The results showed that the financing needs of moderately large-scale agricultural operators were relatively strong, and there were significant differences in the financing needs of different organizational forms and business scales. In addition, the age, personnel size, annual operating income and capital demand of the operators of moderately large-scale agricultural enterprises, the degree of understanding of agricultural financing policies, and the interest rate level of financial institutions all had a key impact on their financing intentions. Based on the results of empirical analysis and the field survey data, this paper put forward policy suggestions to alleviate the financing constraints of moderately large-scale agricultural operators, such as improving the knowledge structure of operators, improving the development level of the main body, and optimizing agricultural credit products.

Key words: agricultural moderate-scale business entities; financing needs; willingness to finance; Logit model

在市场与政策的共同推动下,农业规模化经营应运而生,适度规模经营成为提升农业效益和增加农民收入的重要方式。自党的十九大提出乡村振兴战略以来,农业适度规模经营主体在推动农业和农村现代化方面的作用日益明显。《中共中央国务院关于做好2023年全面推进乡村振兴重点工作的意见》强调,必须把解决“三农”问题作为全党工作的重中之重,全面推进乡村振兴,加速农业农村现代化,并指出要引导土地经营权的有序流转,发展适度规模经营。

关于“农业适度规模经营主体”的概念,最早出现在《农业经济论》[1]中,该书对农业适度规模经营的定义是:为实现农业经营收益的最大化,土地与其他投入要素在技术与经济条件不变情况下的最佳配置。根据经营方式的不同,农业适度规模经营主体可以分为家庭经营、合作经营、企业经营和委托经营等类型。

农业经营主体融资问题一直是理论界关注的热点,但关于农业适度规模经营主体是否存在融资需求仍缺乏统一的观点,其融资意愿受到的制约因素也尚未得到实证支持。为此,本文基于天津市农业适度规模经营主体的实地调研数据,采用Logit模型对其融资意愿及影响因素进行测量研究,以期改善经营主体的资金需求现状,推动农业高质量发展。

1 文献综述

1.1 农业适度规模经营主体融资意愿的研究

随着农业适度规模经营主体的不断发展,关于融资意愿得到越来越多学者的关注。目前研究普遍认为,农业适度规模经营主体的发展离不开资金的支持[2]。窦亚芹等[3]、陈一明等[4]、袁海芹[5]、杨兆廷等[6]、赵雨舟等[7]一致认为,资金不足是影响其扩大经营的重要原因。但关于农业适度规模经营主体的融资意愿程度存在争论,一部分研究认为,农业适度规模经营主体资金需求强烈,有很大的融资意愿。宋洪远等[8]研究发现,平均有76.22%经营主体存在资金需求,并且认为缺少资金影响了生产经营活动;曾雄旺等[9]提出,我国农业适度规模经营发展迅速,并且融资需求额呈逐渐上升趋势。另外一部分研究认为,农业适度规模经营主体的融资意愿并不强烈。周光霞等[10]调研发现,江苏省淮安市123个行政村350个经营主体中,仅有43%经营主体存在融资需求。

1.2 农业适度规模经营主体融资意愿影响因素的研究

农业适度规模经营主体融资意愿的影响因素较为复杂,现有文献虽形成了系列研究成果,但影响因素繁杂多样,尚未达成一致的研究结论。一是经营主体自身情况角度影响因素包括经营者特征和经营主体组织特征,可进一步细化为经营类型、产业分布、组织化程度、经营主体的抵押物等[8,11-12]。宋洪远等[8]研究发现,农业适度规模经营主体特征具有重要影响,这些因素包括经营者特征、经营主体组织特征、经营类型和产业分布特征四大类。二是从金融机构角度,融资意愿受金融服务水平、网点覆盖率、产品种类和农业政策性担保等因素影响[13-15]。孙鸽平[13]指出,金融机构所提供的信贷服务水平对农业适度规模经营主体融资意愿具有很大影响;张智霞等[14]分析认为,金融网点覆盖率和金融产品无法满足农业适度规模经营主体对多样化和综合化的资金需求,影响其融资意愿;贾峤[15]研究认为,农业政策性担保体系对经营主体融资具有一定影响。

从研究手段看,研究方法多集中于理论分析和描述性统计,Sackey等[16]通过对关键知情人访谈研究影响经营主体融资的主要因素;朱满德等[17]采用数量统计研究,分析得出融资规模、期限、渠道和担保方式对经营主体融资具有影响。Umar等[18]使用描述性统计对问卷进行分析,结果表明运营成本、盈利能力和风险缓解策略是影响农业融资的重要因素。少数通过实证分析的研究方法研究农业适度规模经营主体融资意愿的影响因素。例如,张怡萍等[19]利用因子分析与回归分析法得出影响家庭农场是否获得贷款的主要因素是盈利能力的结论;郭树华等[20]通过回归分析方法研究影响家庭农场融资能力的因素;宋俊辉[21]通过构建结构方程模型(SEM)对融资意愿及其影响因素的关系进行实证检验。

1.3 研究评述

从文献综述来看,国内外学者对影响农业适度规模经营主体融资因素的研究具有很大的启发性,但大多数研究仍停留在定性分析,定量分析的成果相对较少。因此,基于以上现实和理论背景,本文将从融资意愿及其影响因素两个方面进行分析,旨在全面了解农业适度规模经营主体面临的主要制约,以缓解其融资困境,推动农业适度规模经营主体的高质量发展。

2 研究假设与研究设计

2.1 研究假设

本文以农业适度规模经营主体融资意愿为切入点,借鉴宋洪远等[8]、孙鸽平[13]的研究方法,根据实地调研和访谈信息以及调研样本的实际情况,将影响农业适度规模经营主体融资意愿的因素划分为3类。第一类是经营者特征,包括性别、年龄和教育程度;第二类是组织特征,涵盖组织形态、人员规模、年经营收入和资金需求;第三类是外部因素,主要涉及金融政策与金融服务,包括经营者对农业融资政策的理解程度、金融机构的数量、利率水平、贷款额度和还款期限。

(1)农业适度规模经营主体的融资意愿与经营者的特征(性别、年龄和教育水平)之间的关系。

农业适度规模经营主体的经营者一般指该组织的负责人,具有决策权。通常,经营者的性别差异对经营决策影响较大[22],并且经营者的年龄也对融资意愿产生较大影响,因随着年龄增长,更趋于风险规避,不愿进行融资[10-11,22]。同样,经营者文化程度较高时,对金融信贷知识了解更多,能更迅速地获取融资渠道,无疑会提升农业经营主体的融资意愿[10-11,23]。据此,提出假设1:

H1:农业适度规模经营主体融资意愿与经营者性别、年龄和文化程度有关,并且其与年龄呈负相关,与文化程度呈正相关。

(2)农业适度规模经营主体融资意愿与经营主体的组织特征(组织形态、人员规模、年经营收入、资金需求)的关系。

农业适度规模经营主体的组织形态不同,其组织化和产业化程度也不同,对农业适度规模经营主体的融资意愿影响不同[24-25];人员规模在一定程度上代表经营主体的规模,人员规模越大、成本增加,其融资意愿也就越大[26];农业适度规模经营主体年平均营业收益越高,资本流动也更为顺畅,金融借款更加容易,从而增强了其融资意愿[22,27]。资金是生产经营活动的基本要素,缺乏或周转不畅会造成经营困难,因此资金短缺在很大程度上影响融资意愿[23]。基于此,提出假设2:

H2:农业适度规模经营主体融资意愿与其组织形态、人员规模、年经营收入、资金需求有关,并且其与人员规模、年经营收入、资金需求呈正相关。

(3)农业适度规模经营主体融资意愿与外部因素(主要是指金融政策与金融服务,包括经营者对农业融资政策的了解程度、金融机构数目、利率水平、贷款额度和还款期限)的关系。

经营者对各种渠道的农业融资政策越了解,越能做出更为客观、正向的评价,也会加强其融资意愿[21,27];金融机构线下网点数量越多,农业适度规模经营主体获得的信贷支持越强,其融资意愿也越强[28];经营主体认为,若融资成本在可接受的范围内,贷款额度、还款期限又较为合适,则经营主体参与融资的意愿将会加强[14,29]。据此,提出假设3:

H3:农业适度规模经营主体的经营者对融资政策的认知程度、金融机构的数量、贷款额度和还款期限与其融资意愿呈正相关,利率水平与融资意愿呈负相关。

2.2 研究设计

2.2.1 数据来源 本研究数据来源于省级农业适度规模经营主体的抽样问卷调查。本研究选择天津市作为研究样本,因为该市在现代都市型农业发展方面表现突出,积极培育适度规模经营主体,并展现出良好的发展潜力。2022年,国家统计局天津调研总队对全市10个涉农区193个适度规模经营主体进行了专题调研。调查结果显示,成立不超过3年的规模农户和家庭农场分别占48.6%和43.3%,表明近年来这些主体的发展势头良好。大部分经营主体对于未来3年的生产规模扩展和经营范围拓展持积极态度,其中60.6%经营主体表示计划扩大生产规模,58.0%经营主体考虑拓展经营范围,但在经营过程中,他们面临资金不足的挑战。

2023年,本研究团队共发放128份问卷,收回有效问卷118份,其中包含66家家庭农场(含专业大户)、35家农民合作社、13家农业企业和4家农业社会化服务组织,有效率达到92%,质量基本满足本研究需求。

2.2.2 变量描述 将“农业适度规模经营主体融资意愿”作为因变量,通过询问“您是否愿意参与融资”反映其情况,并将回答赋值为“是=1;否=0”。为科学地设定自变量指标,本研究参考宋洪远等[8]、孙鸽平等[13]的研究成果,并结合实地调研的访谈信息,最终确定了影响农业适度规模经营主体融资意愿的3类因素:经营者特征(性别、年龄和文化程度)、经营主体特征(组织形式、人员规模、年经营收入、年经营支出和资金需求)、外部因素(经营者对农业融资政策的了解、金融机构数量、利率水平、贷款额度和还款期限)。各变量的名称、解释和预期影响方向详见表1。

经对变量指标初步统计描述可知,59%农业适度规模经营主体具有融资意愿,其融资意愿较高。经营者以男性居多,平均年龄在30岁以上,平均学历在高中以上,并且年龄和学历差异较大;农业适度规模经营主体人员规模平均在100人以上,并且平均年经营收入和支出均在50万元以上,但不同组织形态的经营主体在上述方面均存在较大差异;经营者普遍对农业融资政策的了解程度较低,认为当前信贷利率水平、贷款额度和还款期限均不够合理。

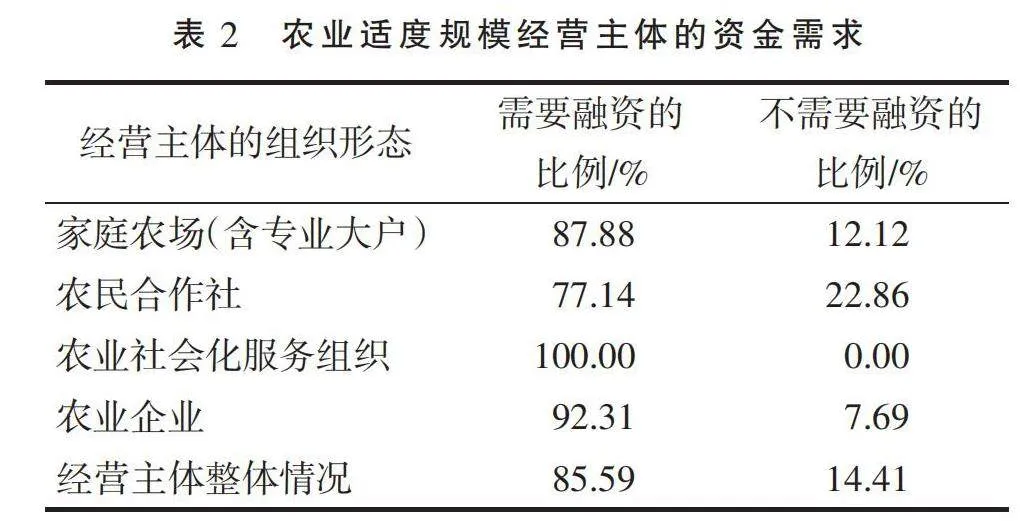

一是约85%经营主体存在较高的融资需求,不同类型的农业经营主体对资金的需求比例有所不同。具体来看,农民合作社、家庭农场(包括专业大户)、农业企业和农业社会化服务组织的融资需求比例分别为77.14%、87.88%、92.31%和100%,见表2。

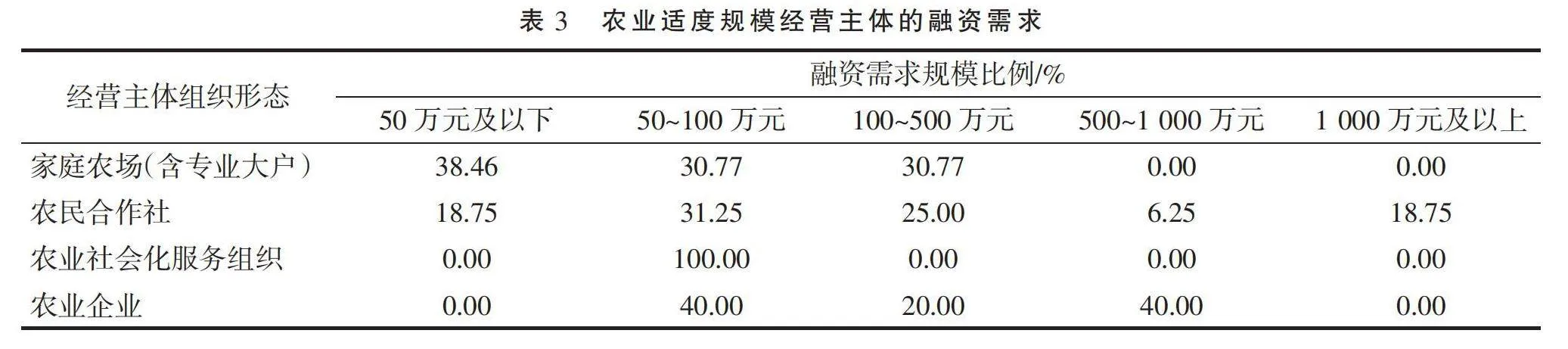

二是农业适度规模经营主体的融资需求规模差异显著。不同类型的经营主体在融资需求上也存在较大差异。如表3所示,家庭农场(包括专业大户)的融资需求分布较为均匀;而农民合作社的融资需求则表现出明显的特征,存在较大差距;农业社会化服务组织的融资需求规模为50~100万元;农业企业的融资需求呈现“中间低,两边高”的分布形态,其中融资需求规模为100~500万元的企业仅占20%,而融资需求规模为50~100万元和500~1 000万元的企业占比均为40%。

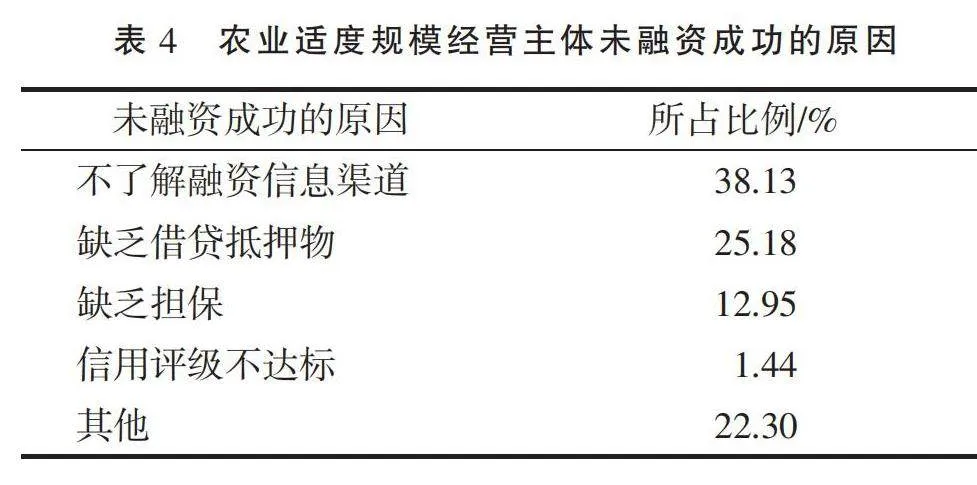

三是农业适度规模经营主体融资情况并不乐观,存在融资渠道单一等的问题。样本数据显示,近5年,仅有43.22%农业适度规模经营主体融资成功。未能融资成功的原因可能是不了解融资信息渠道、缺乏借贷抵押物、缺乏担保等,如表4所示。

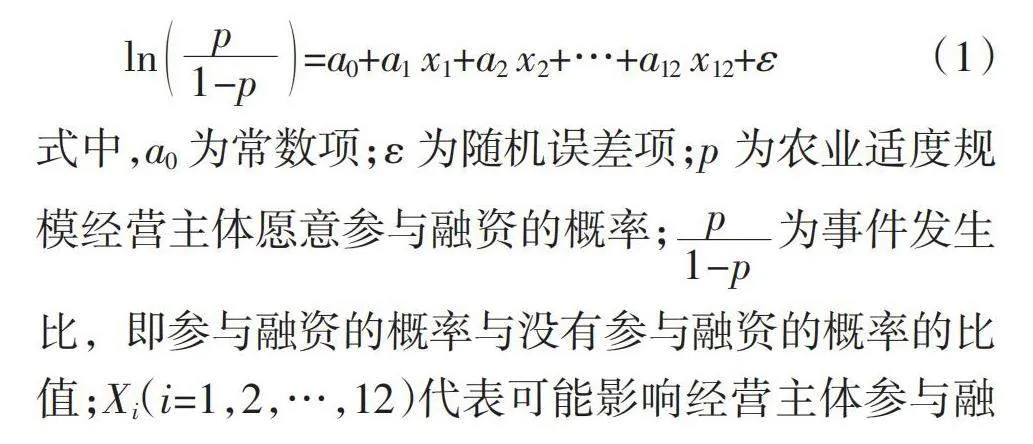

2.2.3 模型构建 为了识别影响农业适度规模经营主体融资意愿的因素,本研究构建了二元Logit回归模型,模型公式如下:

ln=a0+a1 x1+a2 x2+…+a12 x12+ε(1)

式中,a0为常数项;ε为随机误差项;p为农业适度规模经营主体愿意参与融资的概率;为事件发生比,即参与融资的概率与没有参与融资的概率的比值;Xi(i=1,2,…,12)代表可能影响经营主体参与融资意愿的因素。

3 实证分析

3.1 问卷调查样本信度和效度检验

3.1.1 信度分析 为了确保问卷回收结果能够真实地反映预期目标,收集的数据有分析价值,首先对样本进行内在一致性信度分析——Cronbach's α信度系数分析,用于检验量表的内部一致性。运算结果显示,信度系数值为0.804,数值小于0.8,表明各个潜变量因子的内部一致性较强,问卷调查数据信度质量比较高。

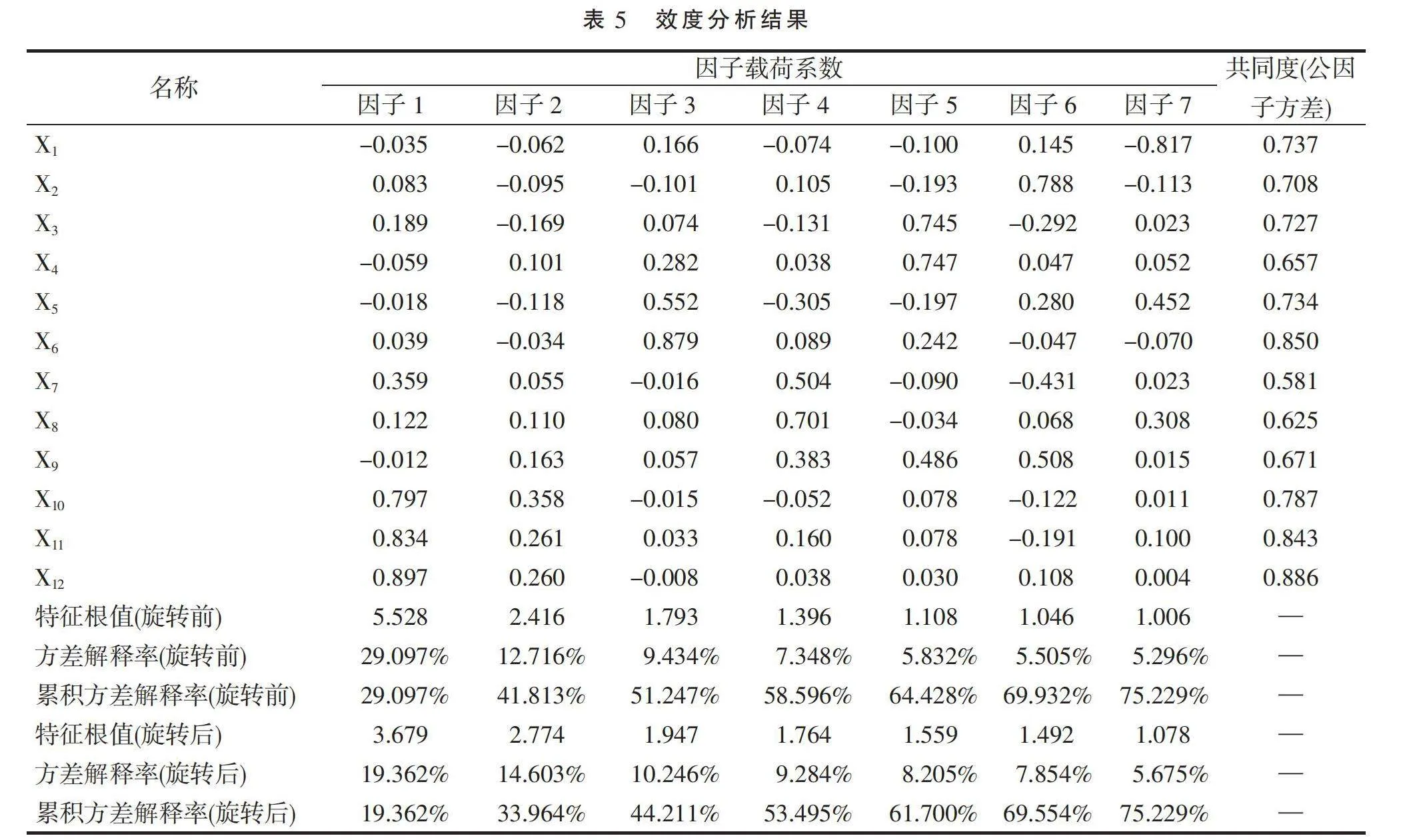

3.1.2 效度分析 为了判断研究样本能否有效测量农业适度规模经营主体的融资意愿,对样本进行了效度分析,结果见表5。共同度值均高于0.4,说明可以有效提取研究项的信息。此外,7个因子的方差解释率分别为19.362%、14.603%、10.246%、9.284%、8.205%、7.854%和5.675%,旋转后的累积方差解释率为75.229%(大于50%),表明能够通过样本题目有效提取农业适度规模经营主体的融资意愿。

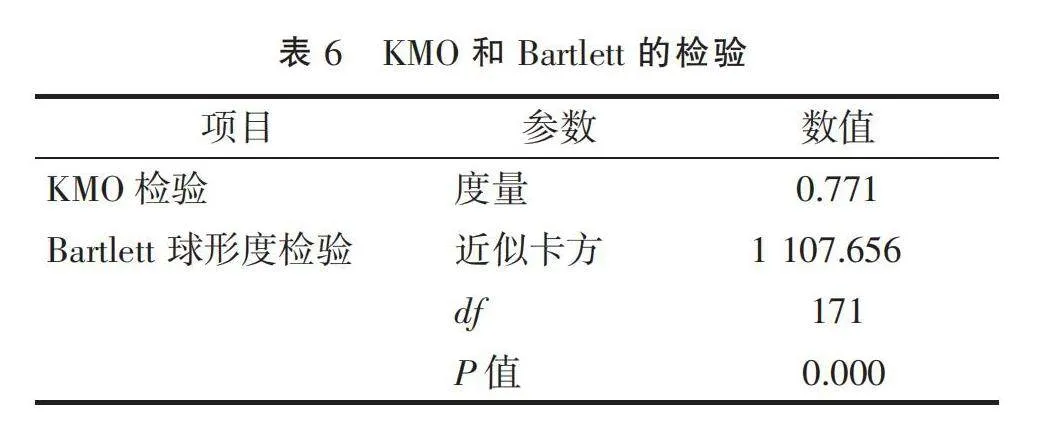

由表6可知,KMO值为0.771,处于0.7到0.8之间,说明研究数据适合提取信息且效度较好。Bartlett球形度检验的显著性值(Sig)为0.000,低于1%显著性水平,可以否定其相关矩阵为单位矩阵,并且认为影响因素变量之间存在显著的相关性。综合KMO检验和Bartlett球形度检验的结果表明,农业适度规模经营主体融资的影响因素之间存在相关性,适合进一步进行实证分析。

3.2 Logit回归结果

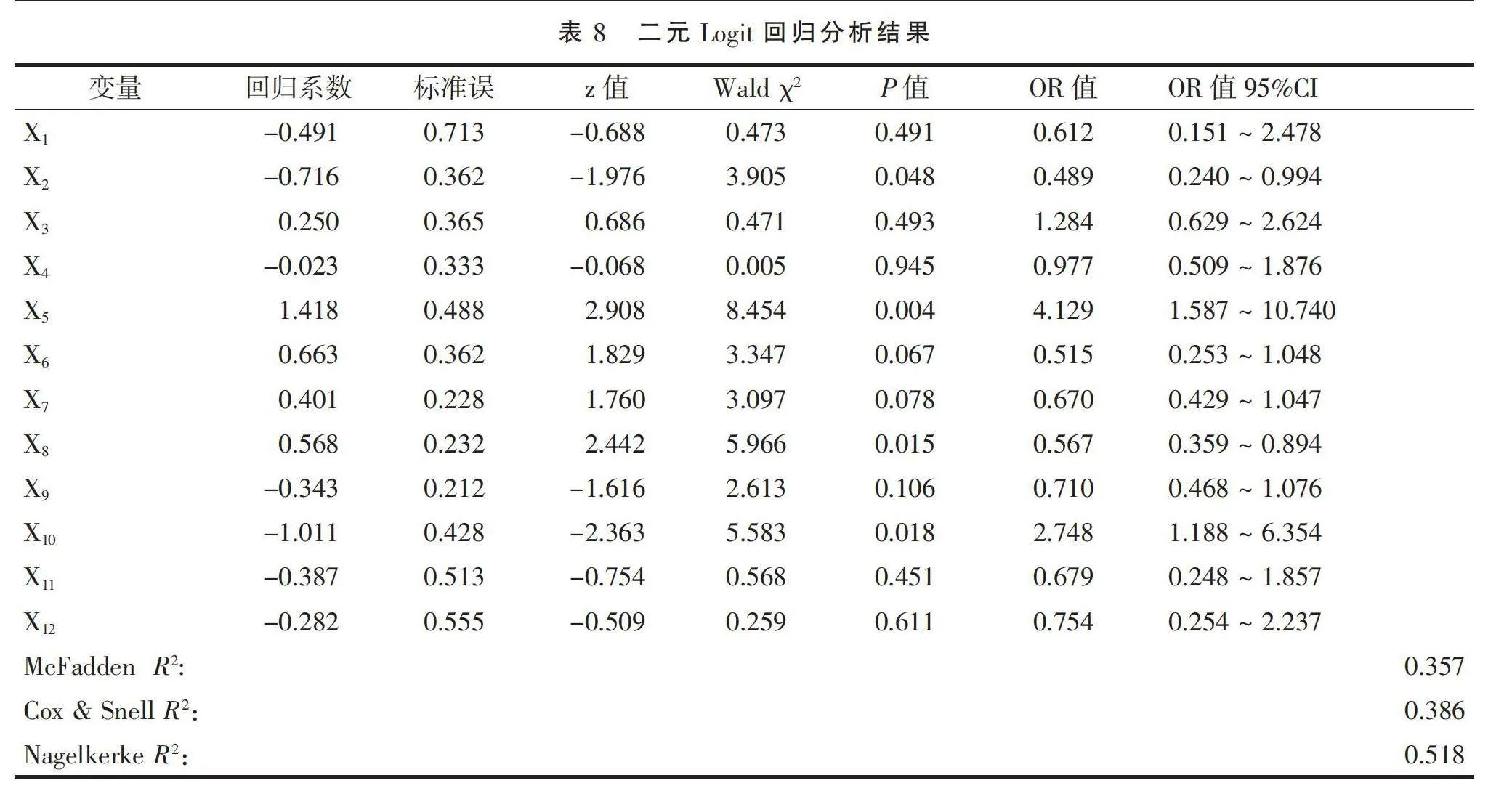

由表7可知,模型的综合检验结果P=0.000(Plt;0.05),显示该模型是有效的。

由表8可知,变量X2(年龄)、X5(人员规模)、X8(农业融资政策了解程度)、X10(利率水平)在95%置信水平上通过显著性检验,变量X6(年经营收入)、X7(资金需求)在90%置信水平上达到显著性检验。

3.3 实证分析

3.3.1 经营者年龄特征对经营主体融资意愿具有显著影响 实证分析结果显示,经营者特征对其融资意愿影响较小,仅有经营者年龄对融资意愿的影响通过显著性水平检验,具体情况如下:

(1)经营者性别影响未通过显著性水平检验。原因可能是男性和女性数量存在较大差异,并且样本数量不充足,因此对融资意愿的影响不显著。

(2)经营者年龄的影响通过5%显著性水平检验,结果呈负相关,符合预期。一方面,正规金融机构通常不向60岁以上的群体提供贷款;另一方面,随着年龄的增长,经营者更看重还款压力和财务风险,更注重成本效益,对于债务承担更为谨慎,能接受的经营风险也逐步降低,所以其融资意愿往往随着年龄增长而下降。

(3)经营者文化程度影响未通过显著性水平检验。原因可能是农业具有特殊性,受经营者经验的影响更大,加之相关技术培训的普及,很难判断文化程度对融资意愿影响如何。

3.3.2 经营主体的组织特征是影响经营主体融资意愿的重要因素 实证分析结果显示,农业适度规模经营主体的经营主体特征对其融资意愿有较大影响,其中,经营主体人员规模、年经营收入和资金需求均对融资意愿的影响通过显著性水平检验,具体情况如下:

(1)经营主体的组织形态未通过显著性水平检验。原因可能是样本数据中,经营主体的组织化和产业化程度不受其组织形态的影响,因此对融资意愿的影响并不显著。

(2)人员规模的影响通过5%显著性水平检验,结果显示正相关,符合预期。人员规模不仅反映了生产和管理等方面的人力资源数量与素质,还体现了农业适度规模经营主体所处的发展阶段。一般而言,在初期发展阶段,农业适度规模经营主体的融资意愿较强,随着生产规模的扩大,所需资金增加,融资意愿也随之增强。

(3)年经营收入和资金需求的影响通过了10%显著性水平检验,结果显示正相关,符合预期。农业适度规模经营主体的年经营收入反映了其经营规模,规模扩大必然导致生产经营成本上升,资金需求也会增加,从而提升融资意愿。

3.3.3 存在外部因素影响经营主体融资意愿 实证分析结果表明,外部因素对融资意愿存在一定影响。其中,经营者对农业融资政策的了解程度和金融机构利率水平显著影响融资意愿,具体情况如下:

(1)对融资政策的了解程度通过5%显著性水平检验,显示出正相关关系,符合预期。了解农业融资政策越多,融资意愿越强。在“乡村振兴”战略背景下,尽管我国推出了多项支持农业适度规模经营主体的政策,但许多经营者对此了解不足,未能有效利用政策以降低融资成本。

(2)融资意愿的影响未通过显著性检验,原因可能是样本数据中,周边金融机构数量差异不大,因此对融资意愿的解释作用有限。

(3)金融机构利率水平通过5%显著性水平检验,结果呈负相关,即随着利率水平的上升,融资意愿降低。这与假设一致,因为农业适度规模经营主体通常通过银行或信用社借款,倾向于选择成本较低的融资方式。当利率较低时,融资意愿会相应提高。

(4)贷款额度和还款期限未通过显著性水平检验,原因可能是天津市金融机构提供的贷款额度较小、还款期限较短,导致农业适度规模经营主体对融资渠道的偏好不明显,从而对融资意愿的影响不显著。

4 结论和建议

4.1 研究结论

本研究对天津市10个辖区118个农业适度规模经营主体的样本数据进行实证分析,探讨了其融资意愿及相关影响因素。研究发现,农业适度规模经营主体面临显著的资金供需矛盾,展现出强烈的融资意愿。然而,不同类型和规模的经营主体在融资需求上存在显著差异。同时,融资信息渠道不畅、抵押担保不足和信用评级较低等因素限制了融资渠道的多样性。

此外,研究表明,多个因素影响农业适度规模经营主体的融资意愿。具体而言,经营者的年龄、对农业融资政策的了解程度、人员规模、年经营收入、资金需求和金融机构的利率水平等均对融资意愿产生显著影响。

4.2 政策建议

4.2.1 加强经营者培训,改善经营主体人员知识结构 农业适度规模经营主体需要不断加强人才队伍建设。从实证分析结论可看出,经营者的文化程度对经营主体融资意愿有着显著性影响,人才是未来发展的重要保证,人才建设是必要的举措。首先,要加强财会、管理相关培训,经营者需要提高对数字金融的认知,提高经营主体的投融资能力;其次,要加大对员工的培训力度,邀请专家定期讲授,为农业适度规模经营主体的资金筹措提供可靠、有力的人才支撑;最后,要加大人才培训需求分析,识别人才专业知识结构的不足,注重理论知识与岗位实践进行结合,推动农业产业化持续发展。

4.2.2 提高主体发展水平,促进农业适度规模经营长久发展 农业产业化建设随着时代不断发展受到越来越多的关注。从实证分析结论看出,农业适度规模经营主体人员规模、年经营收入和资金需求对其融资意愿有显著影响。农业适度规模经营主体应树立产业化发展理念,以期提升盈利水平,具体可运用下述举措:一方面,家庭农场和农业社会化服务组织应更大限度地发挥自身在农业生产和种植两方面的专业优势,参与技能培训,掌握相关前沿技术,以技术驱动农业产业化;另一方面,农业企业、农民合作社等经营主体应针对自身生产经营规模较大、抗风险能力较强、整体经营环节相对复杂的特点,不断健全内部管理机制,确保农业适度规模经营主体稳定发展。

4.2.3 优化农业信贷产品,保障农业适度规模经营长久发展 农业存在不确定性和不可预测性。尽管我国一直在鼓励金融机构支持现代农业的发展,商业保险公司为规避生产经营风险和高额赔偿,主动为农业适度规模经营主体提供担保的意愿仍旧很低。因此,金融机构需要优化农业信贷产品。一方面,应根据不同类型的农业适度规模经营主体的资金需求,提供多样化的融资方案,包括可转让股权、专利权质押及大型农机具抵押等贷款业务;另一方面,通过完善以政策性农业保险为核心的风险分担机制,降低农业适度规模经营主体面临的风险。

参考文献:

[1] 阿瑟杨格. 农业经济论[M]. 北京: 商务印书馆, 1986.

[2] 庄腾跃, 李顾杰, 罗剑朝. 社会资本缓解新型农业经营主体融资约束了吗——以农业信用担保融资为例[J]. 财经问题研究, 2024(2): 105-119.

[3] 窦亚芹, 郑明轩, 余永丹. 数字供应链金融支持新型农业经营主体发展探析[J]. 福建金融, 2024(4): 61-66.

[4] 陈一明, 温涛. 数字金融促进乡村产业融合发展的作用机理与微观证据: 基于中西部新型农业经营主体的调研数据[J]. 农村经济, 2023(8): 78-87.

[5] 袁海芹. 新型农业经营主体发展现状与对策[J]. 热带农业工程, 2023, 47(1): 96-99.

[6] 杨兆廷, 李俊强, 付海洋. “区块链+大数据” 下新型农业经营主体融资模式研究[J]. 会计之友, 2021(4): 156-161.

[7] 赵雨舟, 王文华, 赵丽锦. 区块链技术赋能的新型农业经营主体融资模式研究[J]. 财会通讯, 2022(14): 148-152, 166.

[8] 宋洪远, 石宝峰, 吴比. 新型农业经营主体基本特征、融资需求和政策含义[J]. 农村经济, 2020(10): 73-80.

[9] 曾雄旺, 张子涵, 胡鹏. 新型农业经营主体融资约束及其破解[J]. 湖南社会科学, 2020(1): 97-102.

[10] 周光霞, 玄慧. 新型农业经营主体融资需求实证分析——基于江苏省淮安市123个行政村350个样本的数据[J]. 新乡学院学报, 2018, 35(1): 9-14.

[11] 夏元燕. 新型农业经营主体赋能乡村振兴的理论逻辑、现实瓶颈与路径选择[J]. 中国集体经济, 2024(11): 1-4.

[12] 王华. 新型农业经营主体融资约束与破解之策——基于金融机构视角[J]. 商业经济, 2020(9): 84-86.

[13] 孙鸽平. 数字普惠金融视角下新型农业经营主体融资模式的创新路径[J]. 农业经济, 2022(3): 99-101.

[14] 张智霞, 王艳. “农担贷” 助推新型农业经营主体融资创新[J]. 合作经济与科技, 2023(12): 64-65.

[15] 贾峤. 基于培育新型农业经营主体目标的农业政策担保体系研究——以辽宁省为例[J]. 农业经济, 2020(9): 12-14.

[16] TEYE E S, QUARSHIE P T. Impact of agricultural finance on technology adoption, agricultural productivity and rural household economic wellbeing in Ghana: a case study of rice farmers in Shai-Osudoku District[J]. South African Geographical Journal, 2022, 104(2): 231-250.

[17] 朱满德, 邓喻方. 新型农业经营主体融资:需求、困境及其应对——基于贵阳清镇98个样本的考察[J]. 贵阳市委党校学报, 2020(2): 24-32.

[18] UMAR A, AHMAD FIDA B. Investigating determinants of Bay’ Salam financing product for agricultural sector in the Sultanate of Oman[J]. International Journal of Islamic Thought, 2020, 18: 121-130.

[19] 张怡萍, 马小明, 陈朝雨, 等. 影响新型农业经营主体贷款可得性的因素探析——以陕西省延安市家庭农场为例[J]. 征信, 2024, 42(4): 86-92.

[20] 郭树华, 裴璇. 新型农业经营主体融资影响因素分析[J]. 经济问题探索, 2019(11): 173-179.

[21] 宋俊辉. 新型农业经营主体融资意愿影响因素分析[J]. 黑龙江粮食, 2023(2): 123-125.

[22] 陈军. 新型农业经营主体供给型融资约束纾解机制研究——基于农业担保、保险的视角[D]. 武汉: 中南财经政法大学, 2021.

[23] 文龙娇, 张珩. 数字经济下新型农业经营主体融资实现路径研究[J]. 当代经济管理, 2021, 43(11): 90-97.

[24] 王吉鹏, 肖琴, 李建平. 新型农业经营主体融资:困境、成因及对策——基于131个农业综合开发产业化发展贷款贴息项目的调查[J]. 农业经济问题, 2018(2): 71-77.

[25] 谢玲红, 吕开宇, 郭冬泉. 新型农业经营主体融资供需现状与异质性分析——来自16004个主体的经验数据[J]. 金融理论与实践, 2022(4): 41-49.

[26] 林乐芬, 法宁. 新型农业经营主体银行融资障碍因素实证分析——基于31个乡镇460家新型农业经营主体的调查[J]. 四川大学学报(哲学社会科学版), 2015(6): 119-128.

[27] 吴红霞. 新型农业经营主体融资需求及影响因素分析——基于榆林市6个县区131个样本的调查[J]. 营销界, 2019(43): 3-5.

[28] 罗蓉曦, 段胜. 新型农业经营主体信贷供给影响因素研究[J]. 山西农经, 2023(3): 96-98.

[29] 耿士威, 罗剑朝. 基于Logit-ISM模型的农户参与产业链融资意愿影响因素实证分析[J]. 武汉金融, 2018(8): 69-74.

猜你喜欢

西北农林科技大学学报(社会科学版)(2017年1期)2017-02-10 16:00:01

商业经济研究(2016年22期)2016-12-27 11:05:04

价值工程(2016年31期)2016-12-03 00:23:15

商场现代化(2016年26期)2016-11-21 00:05:40

商场现代化(2016年16期)2016-07-02 13:26:44

中国市场(2016年20期)2016-06-12 04:12:36

商(2016年1期)2016-03-03 12:06:20

黑龙江教育·高校研究与评估(2015年8期)2015-08-26 15:03:18

世界经济与政治论坛(2015年3期)2015-07-16 20:40:16

经济与管理(2015年2期)2015-03-17 19:55:47