2023年溶解浆市场回顾与2024年展望(之二)

2024-12-31 00:00:00

生活用纸 2024年9期

本文以2023年国内外溶解浆产能、产量、下游市场变迁、中国溶解浆进口海关数据等为基础,结合2023年产业 链各环节所发生的事件及时间节点,对2023年溶解浆市场进行总结。并以此为基础,对2024年溶解浆市场进行展望。《生活用纸》杂志将分3期刊登此文,本期杂志刊登其中的第二部分。

2" "全球溶解浆市场概况

2.1 溶解浆下游市场分布

溶解浆作为一种关键的天然高分子材料,经过多样化的生产工艺处理后,其应用范围极其广泛。溶解浆的应用大致划分为以下几个主要领域:纤维素醚、军工用品、纤维素纤维、食品包装用纤维素纤维膜以及复合非织造布用溶解浆等。在这些领域中,2023年,全球溶解浆消耗量约为600万~610万t。

首先,纤维素醚是溶解浆的一个重要应用领域,其产品包括螯合剂、洗涤剂、墙体腻子粉、食品添加剂等。然而,2023年纤维素醚用溶解浆的消耗量为60万t,占全球总溶解浆消耗量的10%,相较于2022年降低了14.29%。主要原因包括:中国房地产行业低迷,导致腻子粉和涂料的用量减少;新型装修材料的出现使得传统装修耗材的需求下降;俄罗斯、乌克兰以及中东地区因自然灾害和地缘政治风险,对冰淇淋等冷饮类食品的全球需求减少,从而降低了纤维素醚在食品风味添加剂上的应用;尽管高端医药级纤维素醚用量有所增长,但增长量有限,全年使用量未能超过5万t。

其次,溶解浆在纤维素纤维领域的消耗量较大。2023年全球纤维素纤维消耗溶解浆量约为540万t,其中中国纤维市场消耗溶解浆量约为437万t。中国粘胶短纤消耗溶解浆量约为405万t,莱赛尔消耗溶解浆量约为30万t。这一数据占全球溶解浆消耗量的71.31%,较2022年的62.73%提高了8.58个百分点。这说明纤维素纤维在经历了连续3年的减产之后,在2023年产量开始回升,为2024年的溶解浆产量和用量继续增长奠定了基础。

同时,食品包装用纤维素纤维膜以及复合非织造布用溶解浆等也是溶解浆的重要应用领域。随着环保意识的增强和可持续发展需求的提高,溶解浆在这些领域的应用有望进一步扩大。

2.2 中国溶解浆供应情况

2023年,我国溶解浆的总表观消费量达485万t,其中,用于生产粘胶短纤的溶解浆约为405万t,同比增幅高达17.39%。这个数据揭示出我国溶解浆市场的旺盛需求和快速增长。

具体来看,我国国产溶解浆的产量为65万t,相较于2022年有所增加,增幅为25万t。而进口溶解浆量为397万t,较2022年增加了62万t(见表2)。从表2可以看出,我国溶解浆的进口依赖度(以重量计)自2020年以来一直保持在较高水平,在2022年达到了89.81%的最高点,但在2023年有所回落,降至86.30%。然而,尽管依赖度有所下降,但实际进口量却增加了62万t,这主要是有以下几个原因。

首先,我国的林产业政策倾向于保护森林与种植地,对林产业用地以及林产品较为敏感。从森林资源角度看,我国缺少适用于生产溶解浆的树种,如桉树、冷杉树等,导致我国溶解浆的生产能力受限。

其次,我国生产溶解浆的木片主要依赖进口。然而,由于疫情、地缘政治危机以及自然灾害等因素,海运或物流费用长期处于高位。木片属于抛货,运费价格上涨时,木片采购的性价比下降,不利于我国溶解浆的生产。

再者,老挝、印度尼西亚等国家的溶解浆生产已形成规模,且具有运距优势。因此,我国的粘胶短纤厂或下游其他用户更倾向于选择东南亚产的溶解浆。

另外,2023年棉花价格多数时间处于高位运行,使得纺织企业对粘胶短纤以及莱赛尔等纤维素纤维的需求量居高不下。虽然纤维素纤维用量增加,但其性价比优势使得价格较低的纤维素纤维受下游用户的欢迎,给溶解浆工厂带来的利润有限。这也是我国木溶解浆工厂产量无法有效释放的主要原因。

加上2023年造纸用浆价格走软,价格较低时仅为5,000元/t。这为纸浆改溶解浆提供了利润空间,因此,2023年纸浆改溶解浆的产量有所上升,以其价格优势占据了部分粘胶短纤用户的市场。

综上,我国溶解浆市场在2023年呈现出强劲的增长态势。然而,国产溶解浆的生产受制于政策、资源等因素,进口依赖度仍较高;国内溶解浆工厂在提高生产效率、降低成本等方面仍有较大的提升空间。同时,政府可进一步完善林产业政策,引导产业健康发展,以加速我国溶解浆供应的能力。

2.3 2023年溶解浆市场价格走势

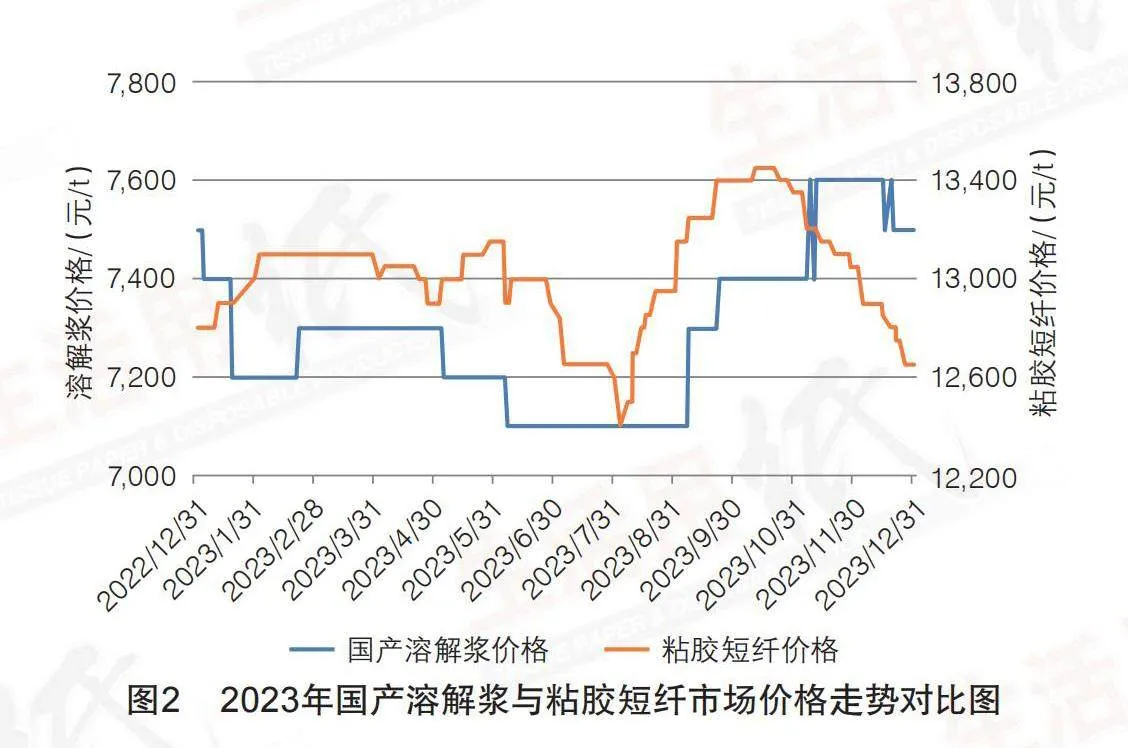

2023年,我国溶解浆市场呈现出了一种与众不同的价格波动形态。通常,价格波动受市场供需、政策环境、产业链上下游关系等多种因素的影响。2023年,溶解浆价格主要以震荡为主,尤其是国产溶解浆,其价格在2023年内波动频繁,但空间相对有限。具体来看,国产溶解浆的价格走势节点如图2所示,价格在一年间波动变化多达8次,但价差约500元/t。相比之下,粘胶短纤的价差达到了1,050元/t,形成鲜明的对比。如果把粘胶短纤的价格走势视为明显的“V”字形或一年两次的波段行情,那么国产溶解浆的价格走势则显得相对温和。

进一步对比2023年国产溶解浆与下游粘胶短纤的价格走势可以看出,后者的价格波动更为显著。在2023年前9个月,国产溶解浆与粘胶短纤的价格走势具有一定的相关性。然而,在9月之后,当粘胶短纤价格从13,450元/t跌至12,650元/t时,国产溶解浆并未同步跟进,仅在12月下旬象征性地下跌了100元/t,最终收报7,500元/t。

这一现象说明,2023年下半年,国产溶解浆表现出相对较强的走势。这可能与产业链优化调整等因素有关。此外需要关注到,尽管价格波动有限,但溶解浆市场的需求和供应情况仍在不断变化,未来价格走势仍存在不确定性。

国产溶解浆的价格表现出强劲的态势,其首尾报盘均在7,500元/t,形成了一种高位运行的格局。相比之下,进口溶解浆则略显弱势,尤其在价格方面。通过观察进口溶解浆美金盘报价(见图3)可以发现,自2023年6月以来,进口针叶木溶解浆与进口阔叶木溶解浆的价差已经缩小到20美元/t以内,甚至在极限情况下,两者会出现短期的无价差情况。这种现象与之前建立的阔叶木溶解浆与针叶木溶解浆之间40~50美元/t的价差(2023年1—3月)形成了较大的认知偏差。随着2023年溶解浆进口量的显著提升,以及阔叶木溶解浆与针叶木溶解浆价差的缩小,可以看出,海外溶解浆工厂在2023年的主要客户群体是我国纤维素纤维工厂。在2023年3月之后,溶解浆供应商之间的竞争愈发激烈。导致这种情况的主要因素在于,下游粘胶短纤工厂的开工率不断提高,同时我国莱赛尔纤维工厂的产能也在持续释放,这使得海外溶解浆工厂对我国市场的兴趣日益浓厚。另一方面,从进口溶解浆年度收盘价格比期初价格低25~35美元/t的现象中,不难发现,海外溶解浆工厂市场竞争的压力大且竞争意识比国产溶解浆工厂更强。

由此可见,国产溶解浆价格高但销量低和进口溶解浆价格低但销量高,以及两者之间的价差变化,都反映出我国溶解浆市场正在经历一场激烈的竞争。在这场竞争中,国产溶解浆工厂需要提高自身的竞争力,以应对来自海外溶解浆工厂的压力。同时,我国纤维素纤维工厂作为溶解浆的主要消费者,其产能的释放也将对溶解浆市场产生深远影响,如果运作得力,可以逐步建立买方市场对于全球溶解浆的定价权。

为了更加深入地帮助读者理解国产溶解浆与进口溶解浆之间的价格偏差,将进口阔叶木溶解浆的价格换算成人民币送到价进行对比(见图4)。通过对比进口阔叶木溶解浆与国产溶解浆市场价格的走势,发现价格的反转现象发生在2023年7月上旬。

2023年7月前的多数时间内,进口阔叶木溶解浆的人民币价格普遍高于国产溶解浆。然而,自2023年7月起,进口阔叶木溶解浆的人民币价格开始低于国产溶解浆。这种现象的出现与2023年上半年国产溶解浆产量较低以及进口溶解浆供不应求有关。2023年上半年,我国纤维素纤维工厂的开工率逐步从2022年的70%提升至75%~80%。这个过程中,溶解浆的消耗量表现相对平稳。

然而,随着2023年下半年纤维素纤维行业开工率普遍达到75%以上,溶解浆市场需求逐渐回暖,从预期需求转变为刚性需求。这一过程中,海外溶解浆工厂凭借更为敏感的市场捕捉能力,迅速调整生产策略,市场竞争力较强,尤其是在全球浆纸市场景气度下降的背景下,进口溶解浆的价格优势更加明显。同时,2023年下半年全球造纸用浆的景气度开始下滑,价格明显回落。受此影响,一些海外溶解浆工厂顺势加大了溶解浆的产量,而降低了纸浆的产量。

国产溶解浆与进口溶解浆之间的价格偏差主要源于2023年上半年国产溶解浆产量较低、市场需求不足、供需失衡,以及下半年全球浆纸市场景气度下滑导致的进口溶解浆价格下降。在国内纤维素纤维行业开工率不断提升的背景下,国产溶解浆市场正面临着来自进口溶解浆的竞争压力。

通过对比2023年进口阔叶木溶解浆与粘胶短纤市场价格走势(见图5),可以清晰地发现进口阔叶木溶解浆人民币价格与粘胶短纤的走势密切相关。这种关联性自2023年3月开始,一直持续至2023年12月。这表明,海外溶解浆工厂不仅对我国粘胶短纤价格走势有深入了解,还能针对人民币汇率变化进行及时调整,通过深层次的价格调节机制,尽可能地将溶解浆销售给我国纤维素纤维工厂。

在粘胶纤维比合成纤维更绿色、环保、可降解的大背景下,我国市场对进口溶解浆的需求不断增长。然而,由于原材料价格、汇率波动等因素的影响,这两种产品的价格呈现出复杂多变的趋势。通过对比分析两者价格走势可以发现,2023年3—12月,两者之间的关联性非常高。这一现象并非偶然,而是海外溶解浆工厂对我国粘胶短纤市场深入理解的结果,同时也体现了海外市场对人民币汇率变动的敏感性。这也显示出海外溶解浆工厂对我国市场的重视。在当前经济环境下,我国市场对全球溶解浆行业的影响力不容忽视。因此,这些工厂不仅需关注我国粘胶短纤的市场需求和价格走势,还需密切关注人民币汇率的变化,以便进行及时的价格调整。通过与我国纤维素纤维工厂的紧密合作,这些工厂能够更好地适应市场变化,提高竞争力。

2.4 2023年中国溶解浆进口概况

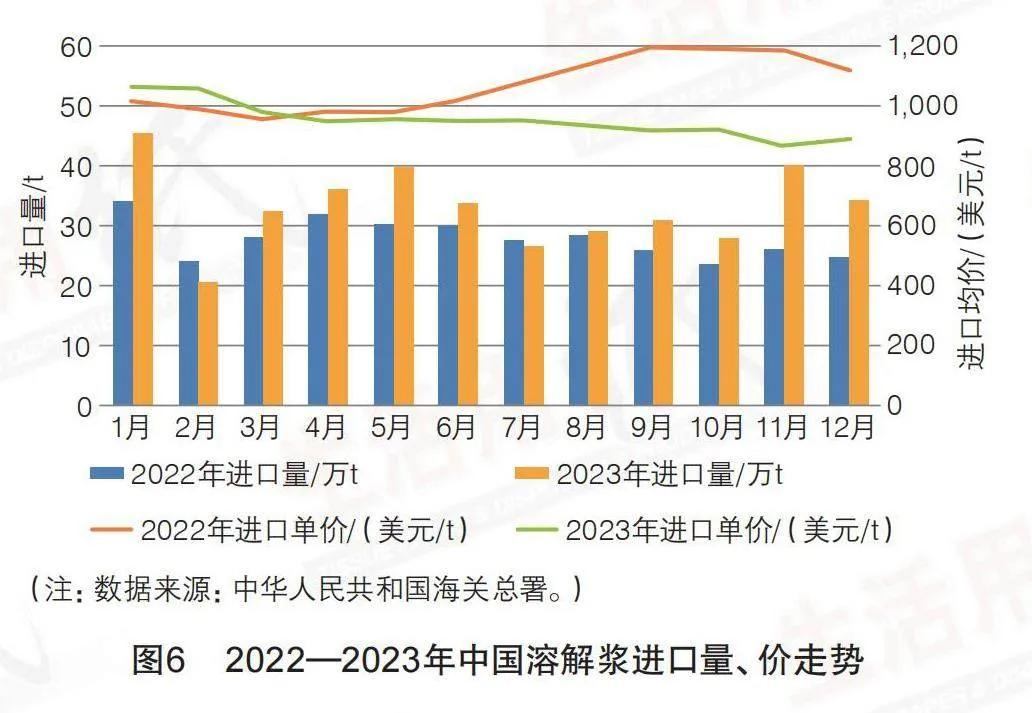

2023年,我国溶解浆的进口总量达396.63万t,进口均价为951美元/t。根据对2022—2023年我国溶解浆进口量和价格走势(见图6)的分析可知,2023年的溶解浆进口市场呈现出一定的波动性。

首先,2023年2月,我国溶解浆进口量同比减少了14.66%。随后在2023年7月,进口量同比减少3.67%。此外,其他月份的进口量均呈现出同比增加的趋势。其中,2023年1、5、11和12月的同比增幅较大,分别达到33.67%、31.09%、52.97%和38.44%。

2023年溶解浆进口量增加的主要原因可以归纳为以下几点:

(1)我国粘胶短纤行业的开工率相比2022年提高了5%~10%,这使得粘胶短纤行业对溶解浆的需求量大幅度提高。

(2)我国莱赛尔行业的产量从2022年的12万t提升至30万t以上,莱赛尔产量的提高对溶解浆的需求量提出了新的供应量与品质要求。

(3)虽然建筑用腻子粉行业势弱,但食品与医药级别的羟甲基纤维素醚的需求量因为我国旅游业以及餐饮业的火爆而提升了对溶解浆的需求以及品质要求。

(4)国内溶解浆工厂在价格问题上未能第一时间响应上下游对溶解浆的需求。尽管国产溶解浆的产量相较于2022年有大幅度提高,但与下游80多万t的增量相比,国产溶解浆并未表现出紧跟需求的放量。这部分增量一方面依赖于进口溶解浆,另一方面则依赖于纸改溶解浆。

(5)相对于纸改溶解浆的品质不稳定性,进口溶解浆成为下游用户的最优选择。

综上,2023年溶解浆进口量的大幅度提升,主要得益于下游纤维素纤维的放量以及国产溶解浆工厂未有太多产能释放的双重因素叠加。在未来的发展中,我国溶解浆市场将继续受到这些因素的影响,进口量可能还会出现波动。

根据进口溶解浆分国别数据(见表3)的分析,2023年我国溶解浆的主要进口来源国依次为印度尼西亚、巴西、老挝、南非和美国,占比分别为31.81%、20.09%、8.5%、7.83%和6.59%。值得注意的是,巴西、南非、智利、瑞典、加拿大和奥地利的溶解浆进口量同比增长显著,增幅分别为92.25%、68.34%、20.61%、32.82%、70.8%和38.09%。而来自印度尼西亚和葡萄牙的溶解浆进口量则出现同比下降,降幅分别为3.39%和6.33%。

2023年,欧洲国家的溶解浆生产已逐渐摆脱2022年俄乌战争带来的影响,产量下滑现象已得到缓解。同时,得益于新冠疫情缓解后全球贸易流通渠道的逐步恢复。我国从巴西和南非进口的溶解浆同比增长显著,这两个传统溶解浆输出国对中国出口量的增加,标志着巴西和南非境内的溶解浆工厂运营状况恢复良好。这离不开人民币互换进程的加速以及体量的扩大,使得我国与巴西、南非在溶解浆贸易上取得显著进展。

表3数据显示,我国溶解浆进口状况对于全球经济格局变化具有重要的参考意义。首先,我国的溶解浆进口需求直接推动了全球溶解浆市场的复苏与发展。巴西和南非等新兴市场国家的溶解浆产业迅速崛起,不仅为我国市场提供了更多样化的选择,也为这些国家的经济发展注入了新的活力。

同时,我国对溶解浆的需求在一定程度上反映了中国经济结构的转型升级。随着我国经济的持续发展,对高品质、环保型溶解浆的需求也在不断增长。这不仅要求我国溶解浆生产企业提升自身的技术能力,也要求全球溶解浆产业加快技术创新,以满足我国溶解浆市场的需求。

猜你喜欢

纺织科学研究(2023年9期)2023-10-23 11:18:04

中国化肥信息(2022年9期)2022-11-25 17:44:08

纺织科学研究(2021年6期)2021-07-15 08:41:40

纺织科学研究(2017年8期)2017-09-05 09:46:46

合成树脂及塑料(2017年3期)2017-03-04 21:22:19

合成纤维工业(2017年2期)2017-03-02 00:46:14

合成纤维工业(2017年2期)2017-03-02 00:46:14

生活用纸(2016年7期)2017-01-19 07:36:42

合成技术及应用(2015年3期)2015-12-11 08:36:28

读写算·高年级(2015年2期)2015-07-25 10:31:41