新医改背景下器械流通企业应收账款管理研究

2024-12-31 00:00:00朱彦

南北桥 2024年14期

[摘 要]在新医改政策的推动下,医疗器械行业面临着日益激烈的竞争态势。医疗器械企业的应收账款逐渐增多,但利润却逐渐减少,不少医疗器械企业因资金链断裂而破产,退出医疗器械市场。可见,医疗企业应收账款对于企业的存在和发展至关重要。本文在新医改政策的背景下,对医疗器械企业的应收账款进行研究并对医疗器械企业的现状进行分析,指出医疗器械企业在应收账款管理方面存在的问题并提出相应对策,以期有助于推动医疗器械行业的更好发展。

[关键词]新医改;器械流通;应收账款;管理研究

[中图分类号]R19 文献标志码:A

随着新医改政策的颁布,人们的就医权益逐渐完善,新医改政策在医疗药品、医疗器械、社会保障和医疗监管方面等角度提出了改革,推动了医疗行业的发展。在新医改政策的逐步落地之下,其对医疗行业产生了广泛而深远的影响,我国医疗器械企业也面临着前所未有的挑战与机遇。在医疗器械企业的发展中,资金是其运营的核心要素之一。随着企业规模的不断扩张,其市场份额亦逐步增加,企业的应收账款也随之增长。应收款项的增减变化直接影响着医疗器械企业的资金流转情况,对于医疗器械企业的稳健发展有着深远影响。医疗器械企业应重视对应收款项的管理,以有效的应收账款管理促进医疗器械企业的稳定发展,进而推动着医疗事业稳步向前。

1 新医改背景下的医疗器械行业及应收账款管理现状

在社会经济蓬勃发展的推动下,医疗器械行业呈现出持续增长的态势,并已成功跻身全球前三大医疗器械市场之列。随着科技的不断发展与普及,医疗器械正逐渐融入人们的日常生活之中,家庭式、便携式及网络化的家庭医疗电子器械产品逐渐受到广大消费者的关注与认可,成为市场的新宠。然而,当下医疗器械的发展还面临着诸多挑战,如价格高、低值耗材、入院时流程多等,且在确认器材的过程中也存在诸多问题,所以医疗器械的规范仍需高度关注。

在新医改政策的确立与深入推进下,医疗器械企业已积极响应并实施了相应的管理措施。以确保企业运营的系统性与高效性,并紧密跟随医改步伐,全面调整企业的发展方向,以适应新医改带来的行业变革与挑战。另一方面,在器械创新的同时,始终坚守器械安全的原则,确保器械符合相关规范,保证其质量和安全性能[1]。

1.1 医疗器械企业的竞争压力

自新医改政策正式颁布并全面实施以来,我国医疗器械企业呈现出缺乏有序性、规模相对较小及分布较为零散等显著特点。新医改政策的初衷在于提升民众的医疗保障水平,有效应对和解决看病难、看病贵等社会问题。然而,这一政策的实施也在一定程度上加剧了医疗器械行业流通领域的竞争压力。

一方面,医院方面已全面开展医疗器械产品结构梳理工作,并对器械供应渠道实施优化整改措施,这无疑对医疗器械行业提出了更为严格的要求和更高的标准。在医疗治疗领域,我国持续推动国内药品的广泛应用,以促进国内药品市场的稳健发展。近年来,医疗器械产品的采购策略已发生显著变化,逐渐由依赖小型医疗器械企业转向与资金雄厚的大型平台建立合作关系,此举有效推动了医疗器械行业的整合和集中化趋势。同时,医疗器械行业内小企业向大企业的合并现象愈发显著。

另一方面,在政策实施的过程中,产品价格越来越透明,医疗器械产品的盈利越来越少。在“阳光采购”与“带量采购”等政策的深入实施下,企业利润空间受到持续压缩,迫使企业不得不对自身的市场占有率进行调整。然而,医药行业的竞争态势极为激烈,对于规模较小的民营企业而言,资金流并不充裕,在市场中的份额占比较低,同时面对较高的运营成本,在与医药巨头的竞争中往往处于较为不利的地位。

1.2 医疗器械企业的困境

在医改政策的推动下,医疗企业的产品与业务逐步迈向整合,这一趋势为医疗器械流通行业带来了前所未有的挑战。首先,当前我国医疗行业所使用的大型医疗器械设备及高耗材产品主要依赖于进口,价格普遍偏高。这一现状给民营企业在医疗器械生产环节带来了沉重的资金压力。其次,在医疗体系内部,医院采购渠道的日益多元化以及医疗产品需求的广泛化,使得小型医疗器械企业在与医院的合作中由于产品种类相对有限、产量规模不够庞大,在市场竞争中难以凸显优势。为了提升产品销售额,这些企业不得不提前交货,为医院提供更长的账目交付周期,并延长产品的质保期限。这些措施无疑增加了民营医疗器械企业的运营成本和经济负担,同时也加大了应收账款的管理难度。最后,虽然新医改政策的逐步实施对医疗器械企业给予了一定的支持和关照,但政策的全面落地仍需一定时间。在此期间,小型企业需灵活调整自身经营策略,积极应对市场变化,以维持企业的正常运营。但供应商集中配送服务的整合以及与小型经销商的合作模式的转变,进一步加剧了医疗器械流通企业应收账款规模的扩张,使得医疗器械企业在经营过程中面临着更大的挑战和困难。面对这一形势,医疗器械企业需要积极寻求创新,提升自身竞争力,以应对行业变革带来的挑战[2]。

2 医疗器械企业应收账款管理问题

2.1 医疗器械企业的业绩考核以销售额度为主

在对销售部门进行考核的过程中,许多医疗器械企业忽视回款方面的问题,只考虑器械企业的销售额度。这导致企业尽管实现了较高的销售量,回款却显著不足,且扩大了收账款规模。由于缺乏专人对应收账款进行有效管理,企业面临大量无法追溯的未回款账目,这无疑加剧了企业的财产损失。大多医院倾向于与信誉度高、服务态度优良的企业建立合作关系,因此医疗器械企业在内部业绩考核时,仅仅关注销售额度是不够的,而企业自身的应收账款不断增加,不仅给企业的资金流转带来巨大压力,也增加了企业的运营风险。

2.2 医疗器械企业自身信用管理制度不健全

自医改政策得以贯彻落实以来,医疗行业的集中发展趋势愈发显著,行业的竞争态势亦日益加剧。许多医疗行业的企业为了提高自身的市场占有率,放宽了自身的信用政策,采用“赊账”的方式来维系客户。如此一来,企业需自行承担的风险相对较重,应收账款的规模也持续增长。据初步调查显示,众多医疗器械行业的企业应收账款率均高于其自身收入增长率。一些企业内部的信用管理制度存在显著缺陷,导致大量款项无法及时追回,这也加剧了企业自身的资金安全风险。现今医疗器械企业流通行业面临着规模小、零散无序的现状。医疗器械企业内部的管理监督机制不健全,对客户的信用监管方面也存在不足,缺乏企业管理经验,经销商在中间作为企业和客户的连接,话语权较为薄弱[3]。

2.3 回款周期长

原本医疗器械民营企业的应收账款管理工作大多由销售部门负责,即在进行产品销售时与医院部门进行沟通联络,而企业财务部门则承担合同的拟定与签署职责。然而,在回款环节中,一旦遇到难题,医院部门往往倾向于与销售部门交涉,这导致财务人员在回款工作中承担了过多的责任。事实上,财务人员对销售流程的理解相对有限,这无疑增加了回款工作的难度,从而影响了回款效率。此外,销售人员在销售过程中应确保货款完全结清后方能视为销售业务完成。然而,现实中企业的产品销售与资金回款环节往往存在脱节,这种不合理的应收账款管理方式严重制约了企业的资金周转速度,亟须改进与优化[4]。

2.4 医疗器械企业缺少完善的内控管理系统

首先,医疗器械行业在应收账款管理方面缺乏完善的内控管理体系。多数企业过于注重市场部的销售业绩,而忽视了财务部门在应收账款收取工作中的重要性。其次,企业在应收账款管理方面未能对企业的应收账款进行全面统计,缺乏详尽的应收账款账目记录,也未能与未还款的客户进行定期的对账工作。同时,对于客户的基本情况缺乏深入了解,当应收账款到期时,财务部门难以及时与客户进行有效沟通,无法掌握客户的实际情况。最后,企业财务部门在财务工作方面的参与度尚显不足。财务人员对自身职责的理解仍局限于传统的记账等基础工作,而缺乏对企业整体财务意识的深刻认识。此外,医疗企业的财务部门与销售部门之间沟通不畅,导致在业务层面,财务人员未能充分发挥其管理职能[5]。鉴于以上问题,企业有必要建立健全的内控体系,以实现对财务部门和销售部门的有效监管,确保企业应收账款的及时入账,进而保障医疗器械企业的稳健运营。

3 医疗器械企业应收账款问题对策

3.1 加强管理层管理意识

小型的医疗器械企业大多将销售、财务、市场部门融为一体,内部员工身兼数职的情况较为常见,随着新医改政策的落实,医疗器械企业市场竞争加剧,企业管理层应意识到应收账款的重要性,对应收账款进行及时收回,减少对自身运营的影响。在销售医疗器械的过程中,对应收账款的时间等进行合理考量,提高对应收账款的重视,从而有效控制企业资金风险。

3.2 完善企业内控体系

医疗器械企业应对客户、购买医疗器械的企业进行考察,全方位了解该企业的资产、条件、信用度等。医疗器械企业应制定完善的内部管理制度,明确规定应收账款的结算时间,尽可能降低应收账款工作的难度,避免出现企业自身资金流断裂的情况。在新医改背景下,医疗器械企业应进行资产整合,对自身资金水平形成客观、科学的认知,建立完善的内控体系,重视应收账款相关工作,保护企业自身利益。

3.3 业务考核日常管理

在员工考核管理方面,医疗器械企业应当将应收账款加入销售部门的考核项目,而不是只从销售业绩方面对销售人员进行考核。在签订销售合同之前,销售人员应对客户企业的资金情况有所了解,对客户进行全方位的考察,看其是否有能力在合同结束前按时回款,做好企业财务与客户之间的纽带。在日常的销售过程中,不应一味地追求市场版图的扩大,而是应提高对应收账款的重视程度,保证企业资金稳定。

3.4 财务监督管理体系的建立

医疗器械企业应建立财务监督管理体系,让财务部门也提高对企业应收账款的重视程度,减少企业坏账、烂账的出现。财务部门应设立相应的财务岗位,对企业应收账款进行完整的统计,与销售人员保持及时沟通,了解客户的基本信息,在回款日期到达前提醒销售人员和客户。如果客户无法回款,需要了解其真实原因并汇报至领导层。同时,在工作中及时发现财务方面存在的问题,降低医疗器械企业自身的财务风险,避免发生企业因资金无法回笼导致的企业破产、资金链断裂的情况。

对于企业原本的坏账、烂账,需对客户进行身份核查,企业应制定相应的审批流程,与客户签订合同的销售人员应对客户背景进行了解,向上级提交逾期还款申请,再由销售和财务人员对账目进行核对,填写逾期还款申请单,最后交由企业管理层审批。如遇到逾期未还款的情况,企业应先对客户的实际情况进行全面了解。如若发现客户无正当理由而延期回款,企业内部应迅速采取一系列有效的催收手段,以确保资金回笼的及时性和安全性。可以先以企业的名义发布催款函告知其应当还款,若对方无有效回应,应采取相应的法律手段,以保证企业不受损失,降低应收账款对企业资金的影响。

3.5 建立完善的考核制度

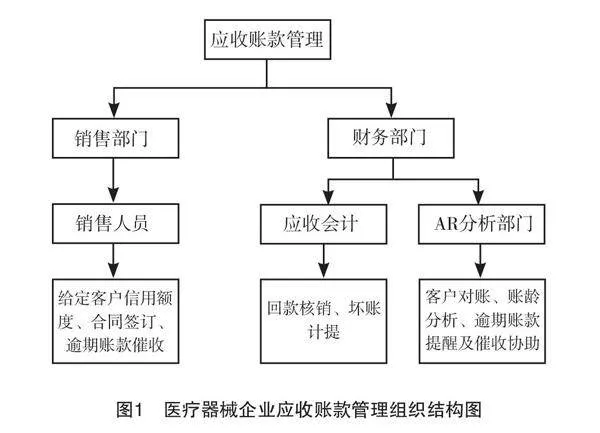

医疗器械企业应制定完善的考核制度,在对销售人员的考核项目中加入应收账款项目的考核,使销售人员与财务人员共同认识到应收账款工作对医疗器械企业的重要性。在医疗器械企业中,应收账款的管理部门主要是销售部门和财务部门,销售人员负责与客户签订合同,财务部门负责对账目进行跟踪,实时进行账目核对,企业应收账款管理组织结构如图1所示。

4 结语

医疗器械企业在发展的过程中,需要重视应收账款管理,在新医改政策的催动下加强相关管控,降低资金风险,以保证医疗器械企业的资金稳定运转。企业管理层应对企业发展进行合理规划,了解应收账款对企业发展的影响,制定适合企业发展的应收账款管理制度,不能一味地追求市场占有率而忽视资金回笼,使企业面临经营风险。医疗器械企业应从根本上解决应收账款问题,维护企业稳定发展,有效提升经济效益,进而推动医疗器械行业健康发展。

参考文献

[1]戎艳. 新医改背景下医疗器械流通企业应收账款管理研究——以A公司为例[J]. 财富生活,2022(10):31-33.

[2]李杰. 新医改政策背景下的医药商业应收账款管理的研究[J]. 大众商务,2022(9):70-72.

[3]高蕊. 医改背景下医药流通企业应收账款管理研究——以Y公司为例[D]. 昆明:云南财经大学,2021.

[4]吴海丽. 医药流通企业应收账款管理中的风险因素及管控要点研究[J]. 中国市场,2018(7):155-156.

[5]李丽萍. 医药流通企业应收账款信用风险管理[J]. 财会学习,2020(32):106-107.

[作者简介]朱彦,女,湖北武汉人,国药控股湖北有限公司,中级会计师,本科,研究方向:财务管理。

猜你喜欢

亚太教育(2016年34期)2016-12-26 08:53:37

成长·读写月刊(2016年11期)2016-12-14 22:29:29

大经贸(2016年9期)2016-11-16 15:42:42

中国市场(2016年38期)2016-11-15 23:22:11

现代企业文化·理论版(2016年14期)2016-10-21 09:19:48

现代经济信息(2016年19期)2016-10-20 17:13:09

中国科技博览(2016年18期)2016-10-19 07:12:01

商场现代化(2016年22期)2016-10-18 20:41:11

商(2016年27期)2016-10-17 05:41:05

科技视界(2016年20期)2016-09-29 12:06:46