图说

2024-12-25 00:00:00

证券市场周刊 2024年48期

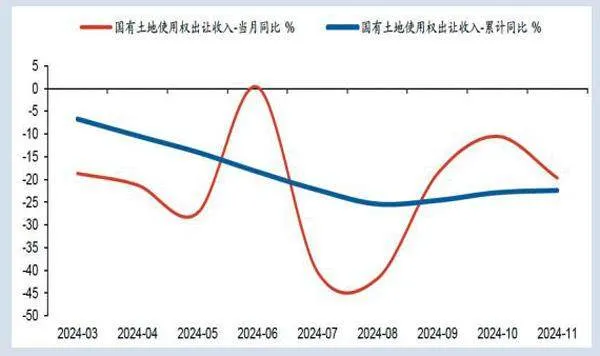

财政部于12月16日公布的11月财政收支数据显示:第一本账延续向好态势,11月全国一般公共预算收入同比增长11.0%,特别是税收收入增速上行至5.3%,支出端增速也录得3.8%,结构上更加侧重基层三保领域,社会保障和就业的序时进度较快;第二本账边际转弱,11月全国政府性基金预算收入同比减少14.9%,较10月降幅有所走阔,我们理解可能与前期房地产市场调整过程中形成了对土地出让的压力,11月国有土地使用权出让收入同比下降19.7%(前值-10.5%)。综合来看,1—11月广义财政预算收入完成度为81.9%,而支出端广义财政预算支出完成度为80.4%,这二者均慢于2023年同期水平。大类资产方面,近期超预期政策组合拳聚焦于隐债化解、房地产、资本市场等领域,有望提振市场信心及风险偏好,未来需关注超常规逆周期政策的发力,尤其是名义GDP增速的温和回稳对资产配置的信号作用。

——摘自浙商证券宏观经济研究报告