图说

2024-12-23 00:00:00

证券市场周刊 2024年47期

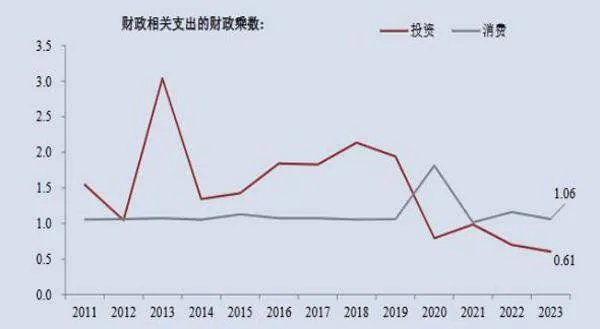

刺激消费将成为2025年经济工作的“头等大事”,中央政治局会议把“大力提振消费”排第一位,提振内需正式成为了2025年内部走出低通胀、外部应对风险的有力抓手。之所以选择消费作为“超常规逆周期调节”的抓手,是因为消费的财政乘数已超过投资。

一是以旧换新,规模要给足,范围要更广。取家电消费2.7的撬动乘数,在基准情形下,2025年向新品类扩容的财政资金与2024年消费品以旧换新的规模相同,为1500亿元,可对应拉动约4000亿元潜在销售空间,相当于2023年社零总额的0.9%。二是化债对于“惠民生”的重要性不可小觑,财政端债务付息支出可以减少、更多的财政支出可以向民生倾斜。三是通过转移支付,如生育养老补贴,对民生保障精准施策。四是推动一些标志性的改革落地,其中社保优化已提上日程,给了未来居民收入更大的想象空间。从二十届三中全会的“健全社会保障体系”到11月人大常委会提出“稳步提高社保覆盖面和保障水平”来看,新一轮社会保障改革或已在酝酿之中。

——摘自民生证券宏观经济研究报告

图1 202年起,民生保障支出和债务付息支出存在“此消彼长”的关系

图2 与投资相关的支出财政乘数低于消费