我国社会保险经办投入体制的历史演变与改革设想

2024-12-18 00:00:00郑秉戴茜

苏州大学学报(哲学社会科学版) 2024年6期

关键词:社会保险

摘"要:经办制度在整个社会保障体系中的地位不容忽视,但社会保险领域的研究和变革却长期忽略了经办服务这一维度。纵观我国社会保险经办服务体系发展三十余年,社保经办费用投入体制历经变革,现行的财政预算制虽满足了社保制度建设初期的现实需求,却也面临保障不足与执行困难的难题。而结合国际三个社保经费投入体制模式来看,基金成本制能够在提供高效服务的同时有效控制成本。基于此,本文提出将目前的财政预算制逐步转型为基金成本制的改革设想,认为我国采取“统一模式”的经办模式,将经办费用视为制度运行成本并从社会保险基金中列支,属于国际惯例。这不仅能够顺应社会保险制度改革发展的潮流,也是社会保险制度高质量发展和可持续性发展的必然要求,对经办机构与社保体系提升效能、回应数字化时代需求具有重大意义。

关键词:社会保险;经办服务体系;经费投入体制;基金成本制;财政预算制

作者简介:郑秉文,辽宁大学资深教授、博士生导师,中国社会科学院大学政府管理学院教授,主要从事社会保障制度比较、社会保障政策分析研究;戴茜,浙江省发展规划研究院研究人员,主要从事社会保障政策分析、共同富裕研究。

基金项目:研究阐释党的二十大精神国家社科基金重大项目“2035年我国多层次多支柱养老保险体系发展目标与现实路径研究”(项目编号:23ZDA100)的阶段性成果。

中图分类号:C916 ""文献标识码:A ""文章编号:1001-4403(2024)06-0055-12

DOI:10.19563/j.cnki.sdzs.2024.06.006

一、引言

民惟邦本,政得其民。社会保险经办服务是社会保险体系的“最后一公里”,在服务人民群众、落实民生政策、推动社会保障事业高质量发展中发挥着重要作用。为进一步规范社会保险经办、优化社会保险服务,2023年7月21日国务院出台了我国社会保险经办领域首部行政法规《社会保险经办条例》,提出应加强信息系统应用管理、扩大社会保障卡的应用范围等要求。①""①国务院:《社会保险经办条例(国令第765号)》,2023年9月1日,https://www.gov.cn/zhengce/zhengceku/202309/content_6901384.htm,2024年9月20日访问。这标志着社保经办工作的法治化、规范化与精细化迈上了新台阶,具有里程碑意义。

加强社保经办能力建设是提升民生服务效能的重要举措,推动保障和改善民生则是全面深化改革的重要内容,关系到亿万群众的切身利益。当前,我国已建成世界上规模最大的社会保障体系②""②习近平:《促进我国社会保障事业高质量发展、可持续发展》,《中国民政》2022年第8期,第4-7页。,2023年,我国社会保险五个险种的参保人数为31.948 2亿人,较上一年增加2 038万人。③""③人力资源和社会保障部:《2023年度人力资源和社会保障事业发展统计公报》;国家医疗保障局:《2022年全国医疗保障事业发展统计公报》。在社会保险改革不断向纵深推进的过程中,社会保险经办(简称“社保经办”)服务体系作为社会保障制度赖以运转和社会保障政策得以执行和落实的重要载体,有力支撑和保障了社会保险制度系统的顺畅运行。进入社会主义现代化建设新阶段以来,我国大踏步建设服务型政府,社会保障制度改革也进入系统集成、协同高效的阶段,成为实现向服务型政府转型的重要抓手,对构建均等化基本公共服务体系与实现社会保险制度可持续发展至关重要。追根溯源,经办费用是经办服务得以开展的基本保障,经办服务质量和水平的实质性进展应以改革经办费用投入体制为突破口。

二、我国社保经办费用投入体制历史演进

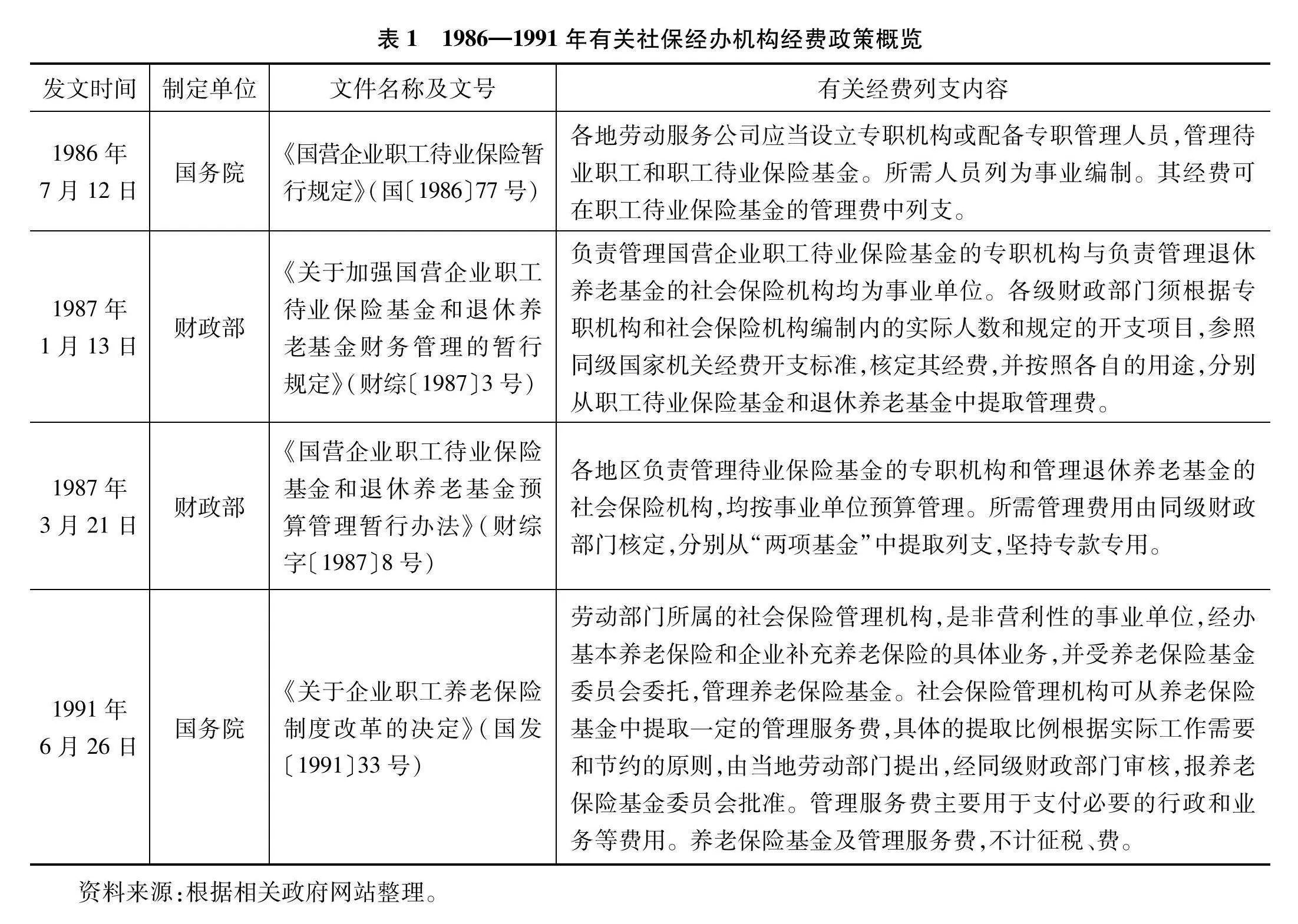

(一)1986—1997年:社保经办服务体系初创阶段的基金成本制

1982年3月,第五届全国人大常委会通过国务院机构改革问题的决议,正式启动我国第一次行政体制改革;同年5月,成立原劳动人事部并增设保险福利司,负责管理社会保险工作。1986年,国务院审议通过了关于国营企业劳动制度改革四项暂行规定④""④包括《国营企业实行劳动合同暂行规定》《国营企业招用工人暂行规定》《国营企业辞退违纪职工暂行规定》《国营企业待业保险暂行规定》。,标志着社会保险制度正式落地运行,各地开始结合当地实际不断加强劳动人事部门的组织建设。1986—1987年,省、地(市)、县(区)三级经办社会保险业务的专门机构陆续在本级劳动人事部门下成立,承担起执行政策、承办事务、管理基金和提供服务等重要职能。虽然这一阶段社会保险的管理服务工作仍主要由企业承担,但出台的法规文件已初步作出了经办所需经费在基金中列支的规定。

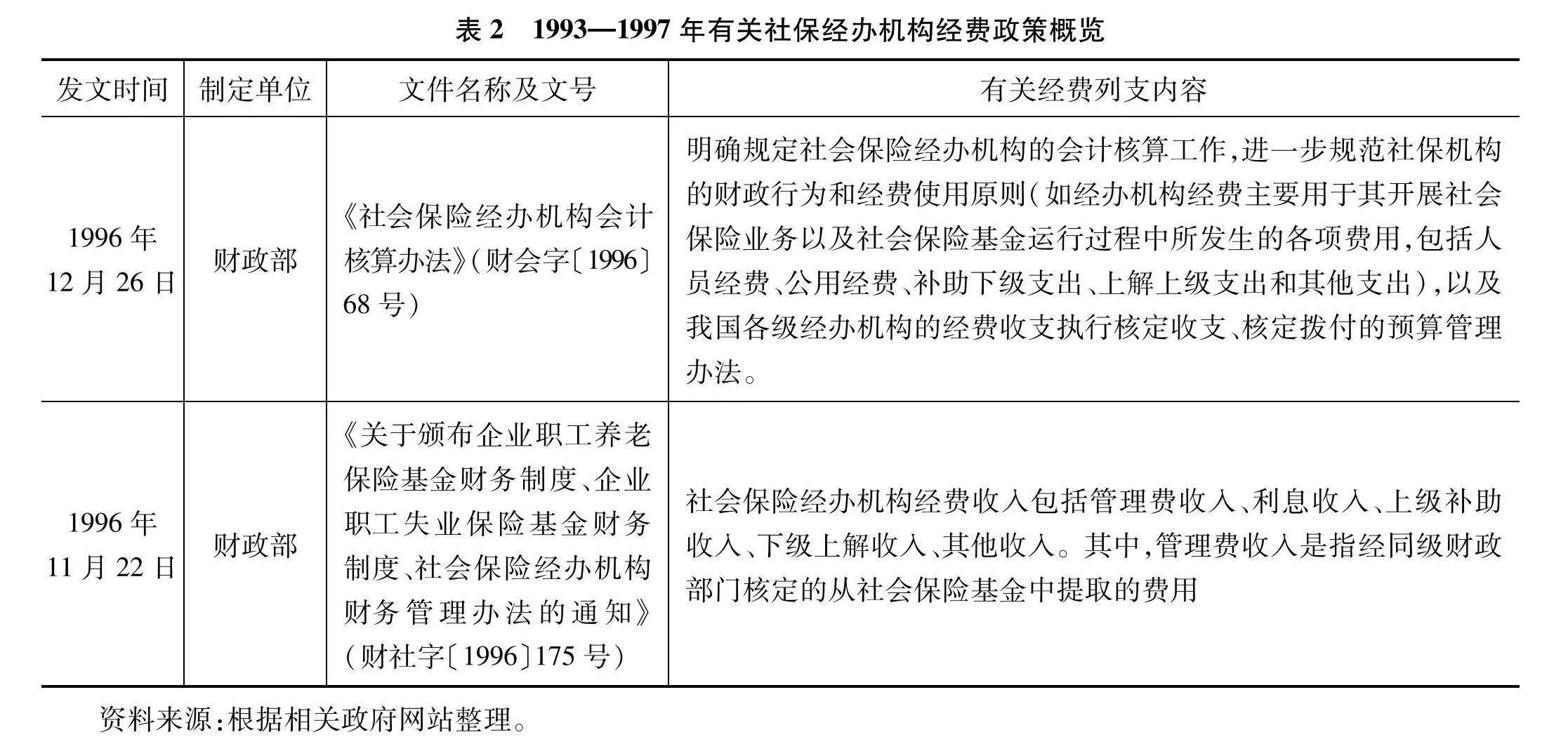

1993年中共中央出台《关于建立社会主义市场经济体制若干问题的决定》,明确要建立统一的社会保险管理机构行使行政管理职能,并将社会保险的行政管理与基金经营分开。在遵循政事分开原则的基础上,各地参照《中华人民共和国劳动法》设立了各自的社保经办机构来接管社会保险管理服务工作。1993年底,原劳动部成立社会保险事业管理局,负责指导各地经办管理工作。1997年,劳动部印发第一个社保经办机构规程《社会保险业务管理程序》,随后《关于城镇居民基本医疗保险经办管理服务工作的意见》(劳社部发〔2007〕34号)、《基本养老保险经办业务规程(试行)》(劳社险中心函〔2003〕38号)、《工伤保险经办业务管理规程(试行)》(劳社厅〔2004〕6号)等陆续出台,有关经费列支的法规在这期间得到进一步规范与完善,并基本建立了经办机构由同级财政部门核定、从社会保险费中提取管理费作为经办机构经费的基金成本制。

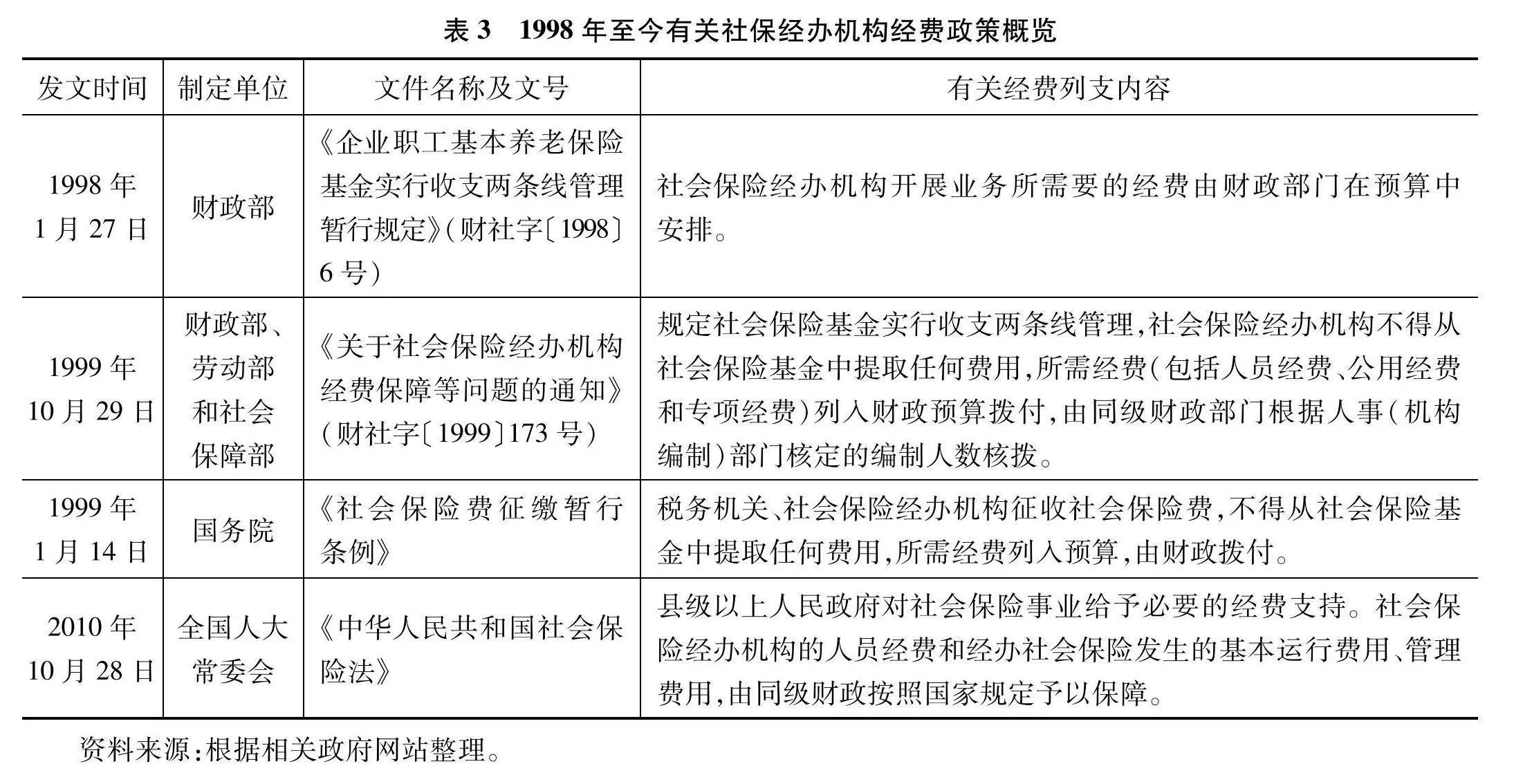

(二)1998年至今:社保经办服务体系快速发展阶段的财政预算制

1998年国务院启动大部制改革,在原劳动部基础上组建了劳动和社会保障部,结束了社会保险长期多头管理的局面。同年,《国务院关于实行企业职工基本养老保险省级统筹和行业统筹移交地方管理有关问题的通知》(国发〔1998〕28号)提出,对社会保险经办机构实行省级垂直管理做出明确规定。为避免社会保险基金被挤占挪用,政府着手将当时的基金成本制改为财政预算制,要求所需经费列入财政预算,由财政拨付。2000年,随着原劳动与社会保障部社会保险事业管理中心正式成立,中央、省、市、县四级社保经办机构的整体架构初步搭建起来,各地开始逐步向全额财政拨款过渡,省级经办机构较早实现;地(市)级经办机构2012年全部实现;县(区)级经办机构到2013年全部实现。至此,我国社保经办服务体系经费投入体制由基金成本制彻底转为财政预算制,并沿用至今。

三、我国社保经办费用投入的现状

(一)经办机构经费支出总额

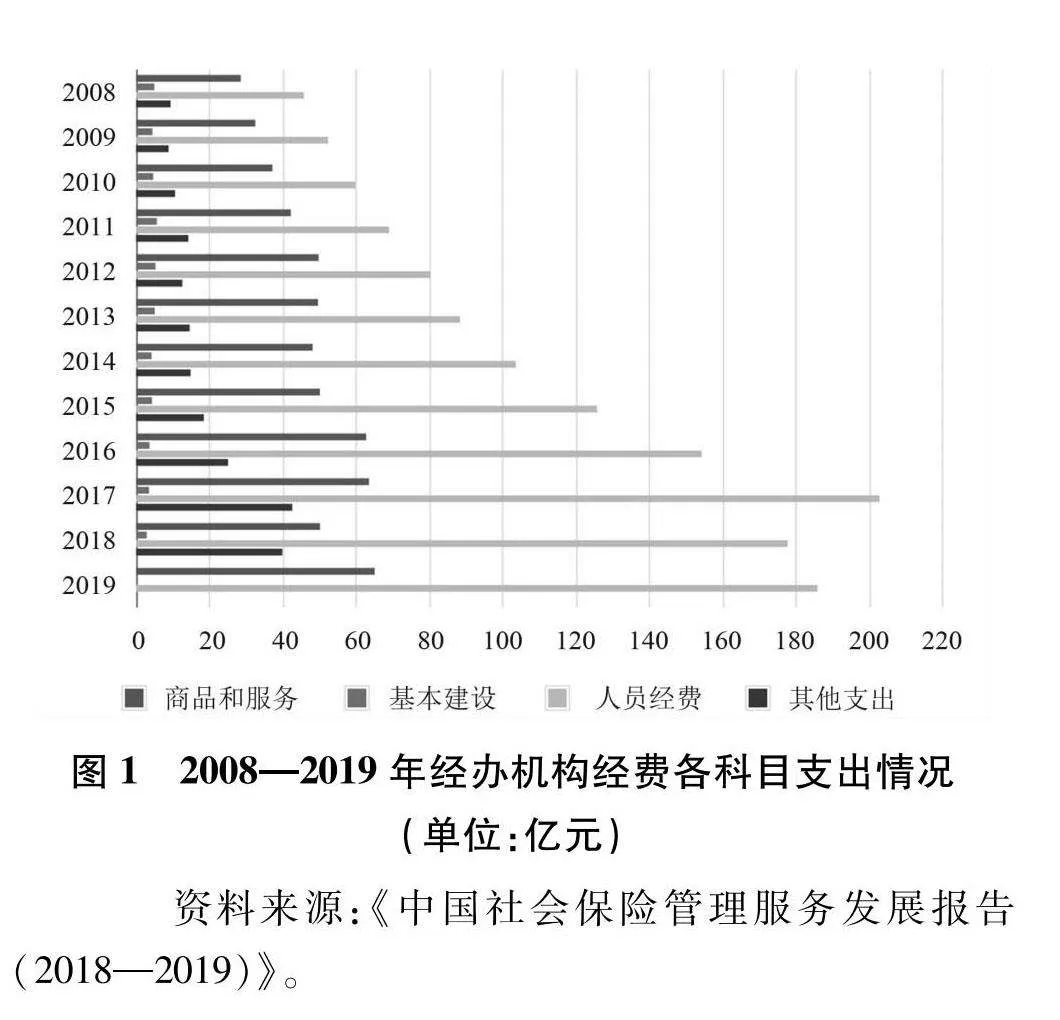

我国社会保险经办机构经费用途主要包括人员经费、公用经费、补助下级支出、上解上级支出和其他支出①""①《关于颁布企业职工养老保险基金财务制度、企业职工失业保险基金财务制度、社会保险经办机构财务管理办法的通知》(财社字〔1996〕175号)中规定:人员经费是指社会保险经办机构用于个人方面的经费开支,包括工资、补助工资、职工福利费、离退休人员经费等;公用经费是指社会保险经办机构用于公务活动所需的公务费、设备购置费、修缮费、业务费等;补助下级支出是指社会保险经办机构经同级财政部门批准的,向下级社会保险经办机构拨付的管理费;上解上级支出是指社会保险经办机构经同级财政部门批准的,向上级社会保险经办机构缴拨的管理费;其他支出是指社会保险基金运行过程中所发生的手续费及社会保险经办机构发生的扣除过失人的赔款后所需支付的罚款等。。表4显示,2008—2017年经办机构经费预算支出总额呈现出不断上升的趋势;2018年启动医疗保险管理体制改革②""②2018年5月底,新一轮国务院机构改革组建了国家医疗保障局。国家医疗保障局整合了分散在多个部委的医疗保障职责,改变了以往医保管理“九龙治水”的局面。和社会保险费征收体制改革③""③2018年党的十九届三中全会作出关于社会保险费征收体制改革的决定,明确从2019年1月1日起将基本养老保险费、基本医疗保险费、失业保险费等各项社会保险费交由税务部门统一征收。后,支出总额较往年出现异常下降;2019年因统计口径和基本建设投入的增加,经费再度呈现上升趋势,较上年大幅增长276.65亿元,增长率高达103.99%。总的来看,由于社保制度规模不断扩大,社保经办机构自身也在发展壮大,经办业务量持续增加,2019年经办支出总额较2008年增加五倍。通过对宏观层面数据的分析可以判断,未来一段时期我国经办机构经费支出总额仍会继续提高。

(二)经办机构经费支出结构

根据财政部公布的《政府收支分类科目》,经办机构的经费支出包括商品和服务支出、基本建设支出、人员经费支出和其他经费支出。2019年经办机构缴费汇总和分析方式发生变化,除商品和服务支出未变,人员经费改为工资福利支出,没有单独列出基本建设支出和其他支出,增加了个人和家庭补助(包括抚恤金、生活补助、救济费、助学金、奖励金和生产补贴)及经营支出。图1显示,经费支出存在明显的结构差异。各分项中人员经费①""①人员经费支出是指全国经办系统的人工成本,是指个人的毛收入及其相关福利,包括在职职工、临时工等人员的基本工资、奖金、住房公积金以及为其缴纳的各项社会保险费用等。这一科目的增长最为明显;商品和服务及其他支出存在较低幅度的增长;基本建设则呈现出一定的波动性。整体上看,在全部四项支出中,人员经费支出不仅所占比例最大(基本在50%以上),增长幅度也最大;其余支出项目增长幅度并不高,占总支出的比重也在持续下降。

具体到各层级来看,2015年②""②2015年后的数据无从查起。三级经办机构中均存在人员经费支出占比最大、基本建设支出占比较小的现象,省级经办机构所支经费中约52%的支出属于非人员经费支出;地(市)级和县(区)级经费支出中人员经费支出占比均超过60%。在各级经办机构经费支出中,省级机构支出18.53亿元,占总支出的9.31%;地(市)级和县(区)级经办机构支出了其余的90%,并且超过55%以上的支出来自最基层的县(区)级经办机构。这两个现象表明经办机构中存在“越往下沉,投入规模占比越大,支出结构越单一”的特征。

我国财政对经办机构的经费拨付额采取按机构行政编制人数和人均办公经费定额来制定,经费投入与经办机构的工作业务量缺乏直接关联,尚未建立按公共服务成本核算的动态投入机制③""③郑秉文:《中国养老金发展报告2013》,经济管理出版社2013年版,第141页。,

导致基层经办机构的财政投入有限。然而基层业务量正处于“井喷式”增长阶段,因此多年来在经办机构人均负荷比上升、人员严重超编的情况下,人员经费占比一直较大且不断提高。同时,基层机构人员经费支出过重可能会挤占其余分项经费的列支空间,过于单一的支出结构也会在一定程度上制约社保规范化、信息化、专业化建设和服务手段的改进,管理服务的边际效益递减效应日益明显①""①房连泉:《社会保险经办服务体系改革:机构定位与政策建议》,《北京工业大学学报(社会科学版)》2016年第16卷第6期,第46-53页。,出现只追求任务数量型的粗放式管理态势,不利于基层经办机构服务能力和执行能力的转型升级。

(三)经办机构经费保障程度

全额财政拨款体制下没有列入财政预算的经费最终能否拨付是不确定的,通过将社会保险经办机构的经费支出和预算进行比较,在一定程度上可反映经费保障情况。从现有数据得知:多年来,我国经办机构经费一直存在较高的预算缺口,但具体数额有所降低。2015年全国经办机构经费预算为185.5亿元,比2014年增长了18.88%,高于支出增长的16.33%,仍存在13.44亿元的预算缺口,占总支出的6.76%。从不同层级来看,省(自治区、直辖市)、地(市)、县(区)三级经办机构经费的预算保障程度存在明显差异。2015年省级经办机构经费的预算保障程度最高,为99.24%,缺口仅为0.14亿元;地(市)级次之,为92.31%,存在3.63亿元的缺口;县(区)级相对最低,为91.28%,缺口达到9.68亿元。②""②孟昭喜、傅志明:《中国社会保险管理服务发展报告(2014—2015)》,中国劳动社会保障出版社2016年版,第59页。后两者预算缺口合计共有近10亿元,可见基层经办机构的预算保障更为不足。

四、我国社保经办费用投入体制的优势与劣势

(一)经办机构经费使用绩效水平有所提高

“人均服务费用”能够反映出经办机构经费使用效率的变化情况。这一指标与经办服务效率呈负相关性,与服务质量则呈正相关性。依据表4数据测算③""③人均服务费用=当年经费支出额/当年参保人次。,2013年以前,经办机构的年人均服务费用逐年降低:从2010年的11.54元/人降到2012年的8.88元/人。2013年至2017年,年人均服务费用逐年提高:从2013年的9.41元/人增长到2017年的12.45元/人,且提高幅度不断扩大。受经费支出异常变动的影响,2018年至2019年年人均服务费用大幅提升,2019年人均服务费用为38.01元/人。

这种波动性变化与经办机构建设周期相关。在经办机构建设初期,经费较为紧张,虽然物价水平、人员工资水平逐年上涨,但人均服务费用水平逐年降低能够说明各级经办机构的经费使用效率还是比较高的;随着社保制度发展,经办机构更加注重自身高水平建设,大力提升经办服务质量、加强经办服务体系建设。因此,线下服务网络的不断完善和线上服务渠道的不断扩大提高了经办服务成本,使得人均服务费用相应有所增加,这在经办机构建设阶段是合理的,并且随着数字化建设的深入,人均服务费用在未来一段时期内将继续提高。

(二)经办体系建设初期的现实需求得以满足

其一,我国社会保险制度建设之初,制度设计尚不成熟,立法滞后,司法和行政缺乏法律依据的强制力、监管力度有限。早期采取从社会保险费中提取管理费作为经办费用的自收自支模式时,社保经办机构向同级财政部门申请的规定带有明显的“坐收坐支”的性质,因此出现了挤占、挪用社会保险基金和违规建设等严重威胁基金安全性的问题,不利于社保制度建设。据原劳动与社会保障部与审计署、财政部的清查,从1986年至1998年3月共发生挤占挪用社会保险基金173亿元④""④余昌淼:《关于养老保险制度的调整和完善问题——劳动和社会保障部张左己部长访谈录》,《中国党政干部论坛》2000年第12期,第5-8页。,其中各级政府直接动用或批准动用的部分占31.63%,社会保险经办机构自行动用的部分占28.81%。①""①胡晓义:《养老保险,98盘点》,《中国社会保险》1999年第1期,第14-15页。

其二,1998年以前,我国社会保险基金的累计结余呈现可喜的增长势头,1995年全国社会保险基金累计结余为516.8亿元②""②《中国劳动统计年鉴2004》,中国统计出版社2004年版,第565页。,1997年底全国企业职工基本养老保险基金滚存结余682.85亿元③""③人社部:《1997年度劳动事业发展统计公报》,2006年,http://www.mohrss.gov.cn/SYrlzyhshbzb/zwgk/szrs/tjgb/200602/t20060207_69886.html,2024年9月20日访问。。然而随着逐渐进入老龄化社会,1998年全国基本养老保险基金收入1 459亿元,支出1 511.6亿元,当期收支缺口已达52.6亿元④""④人社部:《1998年度劳动事业发展统计公报》,2006年,http://www.mohrss.gov.cn/SYrlzyhshbzb/zwgk/szrs/tjgb/200602/t20060207_69891.html,2024年9月20日访问。;1999年16个省份的基本养老保险基金出现收不抵支的情况⑤""⑤《中国劳动统计年鉴2000》,中国统计出版社2000年版,第479页。。各地开始通过加强基金征收、清理企业欠费、增加财政投入、动用基金积累等途径筹集资金,以基本确保大多数养老金按时足额发放并及时补发历年拖欠的养老金。在此情形下,各级财政部门将经办机构成本“接管”过去是对社保制度的巨大支持、也是对社保制度变相的转移支付⑥""⑥郑秉文:《中国社会保险经办服务体系的现状、问题及改革思路》,《中国人口科学》2013年第6期,第2-16页。,一定程度上确保了社会保险基金的可持续性。

在社会保险制度快速发展阶段,投入体制改为财政部门核拨经费这一措施加强了财政监督,减少了社会保险基金流失的可能性。就此而论,我国社保经办费用投入体制由基金成本制转为财政预算制的改革动机,是源于社会保险制度建设初期维护社会保险基金安全性与可持续性的现实需要,这个体制圆满完成了这一使命任务。

(三)经费保障不足,制度执行出现变形

目前,我国社会保险经办服务包括两个板块:一是人社部负责的基本养老、工伤、失业三项保险采取的直接经办模式;二是在国家医保局负责的基本医疗(职工医保、居民医保、大病保险)、生育、长期护理三项保险中,大病保险和长期护理保险多采取的委托管理的社会化模式。基于上文,虽然目前全系统实现了经费全部由财政保障,但财政所拨付经费与经办机构实际工作需要之间仍存有较大差距。2014年县(区)级经办机构经费缺口高达11.04亿元,缺口幅度达8.75%;2015年经费缺口有所收窄,仍有近10亿元的缺口,缺口幅度达8.72%。虽然理论上10亿元的缺口平摊到全国所有的县(区)级经办机构后平均每个经办机构的经费缺口仅为14.11万元,但实际上这些缺口并非平均分布在全国每一个县(区)级经办机构,而是集中在一些经济发展水平相对较低、财政比较困难的地区。

全国社保经办机构实行属地化预算管理,经费均在同级财政的预算安排下运行,造成事权和财政不相匹配。在人、财、物的管理权限上存在职责交叉的经办机构,其经费保障程度不可避免受各地财政情况的影响,难以达到统一的保障水平,可持续性问题日益凸显。经济欠发达地区财政相对紧张,列入预算的经费便可能有所缩减,拨付的经费在经办工作实际开展时往往优先用于维持日常运营和发放人员工资,提高经办能力和服务水平等工作就有可能因此滞后。以“人力资源和社会保障事务”这一支出项目为例,2023年甘肃省人社厅支出预算为47 292.41万元⑦""⑦甘肃省人力资源和社会保障厅:《甘肃省人力资源和社会保障厅2023年部门预算公开情况说明》,http://rst.gansu.gov.cn/rst/c113728/202302/109895844.shtml,2024年9月20日访问。,人均服务费用为0.3元/人⑧""⑧47 292.41万元/15.4亿人(包括基本养老保险10.3亿人、失业保险2.3亿人、工伤保险2.8亿人)。;上海市人社局预算则为3.9亿元⑨""⑨上海市人力资源和社会保障局:《上海市2023年市级单位预算》,https://rsj.sh.gov.cn/cmsres/66/66f8327fc04a44fe92d9b53dd53674d2/b8938470a81d479264e55a81d042bba9.pdf,2024年9月20日访问。,人均服务费用10.56元/人⑩""⑩3.9亿元/3 696.02万人(包括企业职工基本养老保险1 535.69万人、城乡居民基本养老保险73.14万人、失业保险1 014.72万人、工伤保险1 072.47万人)。。这表明,我国各地社保经办服务水平和服务质量尚存在较大差距,若任其发展,极有可能导致各地经办管理服务能力和水平的差距逐渐拉大,影响基本公共服务均等化的推进,更不利于共同富裕的实现。

二十多年来,我国针对财政预算制下各级经办机构的经费保障问题在法律政策和文件中作出过多次明确规定。2010年颁布的《社会保险法》规定:社会保险经办机构的人员经费和经办社会保险发生的基本运行费用、管理费用,由同级财政按照国家规定予以保障。《国务院关于批转社会保障“十二五”规划纲要的通知》中提出:要建立政府对社会保障的正常投入机制和不同层级政府间的分担机制;加大中央财政对社会保障体系建设的投入,巩固现有筹资渠道,积极开辟其他资金来源;适应社会保障事业快速发展需要,切实保障社会保险经办机构管理服务所需经费以及社会救助等机构所需经费。①""①国务院:《国务院关于批转社会保障“十二五”规划纲要的通知》(国发〔2012〕17号),2012年。然而,无论是直接经办模式还是社会化经办模式,在各地实际执行时的财政保障机制都可能仍会因缺乏更明确的量化约束、硬性指标和政策依据而出现保障严重不足、不得已挪用基金的现象,如医保经办中实现社保与商保合作的费用就有一部分来自保费,包括政策性亏损的补贴,因此许多地方使用医保基金支付给商业保险机构的费用并没有法律和政策依据,存在审计风险。②""②郑秉文、马艺方:《商业保险参与“共建共治共享的医保治理格局”的逻辑与建议》,《保险理论与实践》2020年第10期,第1-15页。

根据审计署公布的审计数据,至2020年底,全国有17省挤占挪用全国基本养老保险基金39.8亿元用于日常经费、其他社会保障支出等;16省36个单位挤占挪用15.99亿元的全国基本医疗保险基金。③""③审计署:《国务院关于2020年度中央预算执行和其他财政收支的审计工作报告》,https://www.audit.gov.cn/gdnps/html/content.jsp?id=10003968,2024年9月20日访问。2021年,5省违规将5.04亿元就业补助资金和失业保险基金用于补充创业担保贷款基金、办公经费等。④""④审计署:《国务院关于2021年度中央预算执行和其他财政收支的审计工作报告》,https://www.audit.gov.cn/gdnps/html/content.jsp?id=10255282,2024年9月20日访问。这表明,国家虽已明令禁止经办机构从社会保险基金中提取任何费用,经费支出的压力仍可能导致该政策执行与落实的困难,现行投入体制可能存在审计风险的畸形发展。

五、国外社保经办费用投入体制的三个模式

从世界各国社会保险经办机构的情况看,社会保险经办管理模式可划分为三类:政府直接主导的“统一模式”;政府监督、社会自治管理的“自治模式”;私人机构运营的“公司模式”。⑤""⑤郑秉文:《中国社会保险经办服务体系的现状、问题及改革思路》,《中国人口科学》2013年第6期,第2-16页。下文依据此分类模式选取典型国家,通过介绍其社保经办费用投入体制,为我国投入体制完善与改革提供国际经验。

(一)“统一模式”社会保险经办费用投入体制

“统一模式”中,经办机构采取垂直管理体制,其主要特征是由中央政府下属的行政部门或依法成立的特殊公共机构统一负责全国的社会保险经办业务,各级机构之间职责明确、分工清晰。在该模式下,大多数国家社保经办机构管理成本或运营费用来自社会保险基金的提取,只有日本的情况稍为特殊,其大部分运营费用在基金中列支,少许费用来自财政预算。

美国的基本养老保险制度称为“老年、遗属和伤残保险”,其经办机构为“社会保障总署”(Social Security Administration,SSA)。老遗残保险的支出经费来自老年、遗属保险信托基金(OASI)和伤残保险信托基金(DI)(统称“老遗残保险信托基金”)。所谓“支出经费”由三部分构成,即社会保障总署经办老遗残保险发生的费用、财政部管理老遗残保险发生的费用以及“社会保障”税征收过程中发生的费用。这些费用支出项目包括工资、为社会保障总署建造、租用、租赁或购买办公大楼和相关设施以及信息技术系统等费用。①""①赵秀斋:《美国、日本基本养老保险经办服务体系比较与借鉴》,《中国财政》2014年第9期,第75-77页。美国《社会保障法》规定,禁止从老遗残保险信托基金中列支其他与待遇支付和行政费用不相关的支出。②""②美国社会保障总署官网:The 2023Annual Report of the Board of Trustees of the Federal Old-Age and Survivors Insurance and Federal Disability Insurance Traust Funds,2023年,https://www.ssa.gov/OACT/TR/2023/tr2023.pdf,2024年9月20日访问。此外,“补充保障收入”(SSI)的支出经费来自一般财政税收③""③“补充保障收入”(SSI)是每月向收入和资源很少或根本没有收入和资源的残疾人和65岁及以上老年人提供的独立福利制度,属于家计调查式津贴,由美国社会保障总署负责管理和发放,其资金来自财政转移支付。;医疗保险相关业务的支出经费来自医疗保险信托基金。自1957年开始,老遗残保险行政费用支出额呈逐年增长趋势,2000年支出总额达37.88亿美元。此后二十多年来,支出额即使偶有波动,也依然呈现攀升态势,2023年社会保障总署行政费用达72.06亿美元,包括从老年、遗属保险信托基金列支的43.67亿美元和从伤残保险信托基金列支的28.39亿美元。但从占比来看,自1989年以来,从信托基金中列支的老遗残保险管理成本支出总额占信托基金总支出的百分比则较为稳定,一直维持在1%或更低的水平。2023年从老年、遗属保险信托基金列支经费占比为0.4%,从伤残保险信托基金中列支经费占比为1.8%,总占比仅0.5%。④""④美国社会保障总署官网:Social Security Administrative Expenses1957-2022,https://www.ssa.gov/OACT/STATS/admin.html,2024年9月20日访问。

日本公共养老保险制度主要包括国民年金和雇员年金保险,经办机构为“日本年金管理公团”(Japan Pension Service,JPS)⑤""⑤日本社会保险经办机构原由厚生劳动省的社会保险局负责,由于出现数百万养老金记录信息外泄丑闻,2010年由新建的年金管理公团取代社会保险局。,隶属日本厚生劳动省,经费来源为政府拨付的运营费交付金,主要由一般税收收入、企事业单位和个人缴纳的保险费组成。《日本年金管理机构法》规定,日本年金机构运营费交付金的使用方向和运行规则为:来自保险缴费部分的运营费交付金主要用于保险服务(包括参保登记、保费征收等)、信息化管理系统以及年金咨询服务;来自一般税收部分的运营费交付金主要用于年金记录整理业务(专门针对年金记录错误问题而设立)和一般管理费(包括雇员工资待遇和内部管理事务费两部分)。近五年来,日本年金管理公团经费保障程度较高,收入决算均高于支出决算,基本没有经费保障缺口。2022财年,日本年金管理公团的经费收入与支出预算总额为3 168亿日元,其中2 071亿日元(约65.3%)的经办业务运营交付金来自保险缴费;1 039亿日元(约32.7%)的运营交付金来自税收财政;57亿日元的年金生活者支援给付金的支付业务事务处理交付金,来自税收财政;4亿日元来自其他收入。收入决算总额与预算相同,且其他收入部分决算总额为79亿日元,高出预算75亿日元。从支出来看,2022财年支出决算总额为2 893亿日元,分别低于收入决算和支出预算275亿日元和278亿元,并在2021财年的基础上进一步缩减了20.36亿日元。其中来自保险缴费部分的经办业务运营交付金用于支付保险事业经办费用(806亿日元)、信息化管理系统费用(626亿日元)及年金咨询服务等费用(452亿日元);来自一般税收部分的机构业务运营交付金及其他收入用于支付年金生活者支援给付金的支付业务事务处理费(43亿日元)和一般管理费(965亿日元)。从占比情况来看,2022财年日本年金机构的经办费用仅占当年年金总支出533 590亿日元的0.01%。⑥""⑥日本年金机构官网:《年次報告書2022(2022年4月~2023年3月)》,2024年,第65-66页,https://www.nenkin.go.jp/info/torikumi/annual/index.html,2024年9月20日访问。

韩国国民年金公团(National Pension Service,NPS)承担着韩国国民年金制度的经办业务。韩国国民年金公团的运营费用来自国民年金基金即参保人的缴费收入(National Pension Fund)。《国民年金法》规定,国民年金基金收入由年金保险缴费及基金投资收益组成,基金支出用于年金待遇支出、国民年金公团运营费支出和福利管理运营费等。2022年,韩国国民年金公团收入总额为1 190万亿韩元,来自738.7万亿韩元的年金保险缴费及451.3万亿韩元的基金投资收益;当年行政费用支出总额为10.9万亿韩元,约占当年年金支出总额299.5万亿韩元的3.64%。近五年来,韩国国民年金公团行政费用虽呈稳步增长趋势,较2017年的7.4万亿韩元增长47.9%,但行政费用占基金总支出的比例却从4.5%逐年下降至3.64%。①""①韩国国民年金公团官网:《2022 National Pension Fund Annual Report》,2023年,第16页,https://fund.nps.or.kr/jsppage/fund/prs_e/prs_e_04.jsp,2024年9月20日访问。

(二)“自治模式”社会保险经办费用投入体制

“自治模式”以实现政府与工会、雇主与雇员、社会与国家之间的有效合作为目标,主要特征是政府与社保经办管理自治机构通过签约的方式实现合作,经办机构由雇员、雇主或政府代表组成的董事会进行管理决策,政府相关部门负责总体监督,经办机构享有高度的自治权。法国、德国、西班牙和葡萄牙等西欧和南欧国家社保体系实行的均为“自治模式”,该模式下的经办机构管理成本完全从基金中提取,以强化经办机构的服务意识。限于篇幅,本文仅以奥地利社保经办机构制度为例予以分析。

2018年12月,奥地利国民议会根据《社会保险组织法》(SV-OG)决定将以前的社会保险机构合并为隶属于一个伞式协会的五个社会保险机构。前九个地区健康保险基金合并为奥地利健康保险基金(GK)。前商业经济社会保险机构(SVA)和农民社会保险机构(SVB)合并为自营职业者社会保险机构(SVS)。前公务员保险机构(BVA)与铁路和采矿保险机构(VAEB)合并为公务员、铁路和采矿保险机构(BVAEB)。社保经办机构的行政运营费用都直接从基金收入中提取。2023年养老保险、健康保险、意外保险的行政费用分别为7.72亿欧元、6.3亿欧元、1.58亿欧元,分别占各自险种基金总收入的1.4%、2.6%、8.4%。2023年所有社会保险机构的行政和结算支出占总收入的1.9%,较2012年占比降低0.2%。总的来说,虽然近年来各险种行政费用数额有所上涨,但其占该险种基金收入和总收入的比重都基本稳定在同一水平②""②奥地利社会保险协会官网:Die sterreichische Sozialversicherung in Zahlen,第10-11页,https://www.sozialversicherung.at/cdscontent/?contentid=10007.892165amp;portal=svportal,2024年9月20日访问。,自2001年起总支出占比从未超过2.5%,且呈明显下降趋势。③""③奥地利社会保险协会官网:Statistisches Handbuch der sterreichischen Sozialversicherung,第194页,https://www.sozialversicherung.at/cdscontent/?contentid=10007.888557amp;portal=svportal,2024年9月20日访问。

(三)“公司模式”社会保险经办费用投入体制

“公司模式”是指由私人养老基金管理公司经办管理个人账户的模式,其主要特征是由政府相关监管部门批准的公司履行管理养老金制度的行政职能,包括征收缴费、为成员建立个人账户、投资管理养老基金、发放养老金待遇等。该模式下的经办机构营运收入主要来源于管理费(Commission)收入,从参保人保险缴费中提取。实行“公司模式”社保经办管理体系的国家主要分布在拉丁美洲,大约有十几个国家。此外,我国香港特别行政区的“强积金”实行的也是公司模式的经办管理体制。

智利既是基本养老保险制度改革的急先锋,也是“公司模式”经办管理体系的发源地,具有相当的代表性和典型性。智利等十几个国家的基本养老保险制度采取的是“缴费确定型”(DC)个人账户制度,其账户资产由若干养老基金管理公司(AFPs)负责市场化运营,每家养老基金管理公司须提供风险偏好不同的五种类型养老金产品(A、B、C、D、E等五类);养老基金管理公司经营目的单一;一家养老基金管理公司对其成员应征收标准统一的管理费等。除自有资产外,智利养老基金管理公司的营运收入主要从缴费中提取管理费。2022年智利养老基金管理公司收入总额为10 774.12亿比索,支出总额为5 065.38亿比索,与上一年相比实际减少8.0%。其中2 199.76亿比索(占43.4%)用于行政人员和销售人员支出(分别占30.9%和12.5%);而2 183.20亿比索(43.1%)用于运营支出,包括行政管理(23.7%)、计算(10.2%)、其他运营支出(5.1%)和营销(4.1%)以及536.80亿比索(10.6%)用于折旧和摊销,145.61亿比索(2.9%)用于其他支出。①""①智利养老金监管局:Costos de Administración de los Fondos de Pensiones ao 2022,2023,第1页,https://www.spensiones.cl/portal/institucional/594/w3-article-15621.html,2024年9月20日访问。

六、我国社保经办投入体制的改革前景与深层思考

第一,将经办费用视为制度运行成本并从社会保险基金中列支属于国际惯例,有利于制度的高效运行和成本控制。基于上文可知,虽然各国社会保险制度模式有所不同,但国际上通行的三种社保经办模式几乎都采取了基金成本制,即从社会保险基金中提取经办行政费用,而非从各级财政收入中单独列支的投入体制。在基金成本制下,国外社保经办机构的“人均服务费用”都相对较高。然而,虽然各国经费支出水平虽高,其经办行政成本占基金总支出或总收入的比重却基本能够稳定在较低水平,且部分国家实现了成本占比逐年降低,如美国老遗残保险管理成本占信托基金总支出的比例一直维持在1%或更少;日本多次实现削减经办成本与提高效率的中期目标②""②日本年金机构官网:《平成24事業年度事業報告書》,2013年,第20页,https://www.nenkin.go.jp/info/johokokai/disclosure/jigyo/kako.html,2024年9月20日访问。,2022年经办费用仅占当年年金总支出的0.01%;韩国国民年金公团行政费用占基金总支出的比例仅为0.38%;奥地利通过调整组织结构、优化行政流程和推行数字化服务提高了行政效率并节省了经办行政成本,自2001年起总支出占比未超过2.5%并不断下降。国际实践表明,将行政费用视为制度成本并不意味着成本的“滚雪球”,基金成本制的良好运行反而能够实现高效服务与有效控制成本并存。由于我国采取的同样是“统一模式”经办模式,因此将经办经费支出与社会待遇支出均列入社会保险基金成本预算,不仅顺应国际三种经办模式的通行做法③""③郑秉文、毛颖珂:《我国社会保险经办服务体系的发展成就与转型升级》,《行政管理改革》2024年第3期,第4-15页。和最佳国际实践,也符合我国社保制度高质量发展与可持续发展的必然要求。

第二,从财政预算制再次改革为基金成本制并非制度的倒退,而是顺应发展潮流的做法。一方面,与社保经办服务体系建立阶段相比,我国社会保险体系已实现飞跃发展,制度的完善使得社会保险基金的安全性与稳定性大大提高,社会保险基金收支及累计结余④""④社会保险基金险种包括基本养老保险、工伤保险、失业保险、基本医疗保险(含职工医保、居民医保、生育)。自2000年以来基本呈上升趋势,结余积累规模不断扩大;社保经办的相关法规条例、机构人员的法治观念和财务的审计监督体系也都有了巨大进步。这意味着,政策环境已发生整体改变,经费投入体制的目标应当从原先的确保基金安全性和可持续性转变为更好地保障全国各地经办机构服务递送的升级,提高服务质量和水平。而实行基金成本制不仅基本不会对基金可持续性造成冲击,在经济增长和财政收入增长速度逐渐进入稳态的趋势下,还可比财政预算制发挥更具可持续性的保障能力。另一方面,如今的改革并不是改回原先“经办机构向同级财政部门申请经费”的基金成本制,而是只将经费列支渠道改为社会保险基金,自上而下的经费划拨制度、收支两条线及其他所有财务和基金管理制度仍坚持实行,较原先的基金成本制更好地优化了制度设计,能够避免从前制度实行时的诸多隐患。

第三,投入体制的改革能够为社保经办服务体系的进一步完善注入新的活力与动力。2023年,人社部印发《数字人社建设行动实施方案》(人社部发〔2023〕34号)明确提出:全面推行人社数字化改革,以数字化推动经办服务升级,支持健全多层次社会保障体系,实行“全险合一”的社保经办管理服务,实现一体化办理、精准化服务、智能化监管、科学化决策、生态化发展,引领和支撑人社事业高质量发展。这一目标的实现有赖于加大社保经办数字化转型的投入力度。因此,理顺和改革投入体制首先能够为经办机构运行提供充足与可持续的经费保障,减轻地方财政负担过重与经费保障不足的困境,避免因经费投入不平衡造成的经办服务水平差距过大,同时有利于为数字化转型提供更有效的资金保障,促进实现经办服务体系的跨越式发展;其次,引入的成本概念有助于搭建制度运行的收入/成本分析框架与考核指标,对经办服务质量和效率的同步提升具有重要作用;此外,基金成本制通过合理合规地扩大基金结余支出,在提高社会保险基金使用效率的同时减轻基金贬值风险与福利损失,保障社保制度建设的可持续性与高效性。

总言之,将经办费用投入体制由财政预算制改为基金成本制将一举多得,既能从列支渠道上解决当前经办保障严重不足和各地区投入水平不平衡的困境,提高经办服务的质量和水平,还能够盘活社会保险基金资产,提高资金的投入产出效率,减少基金隐性损失;从长远来看,更将为数字化转型奠定坚实的保障基础,为参保人提供更加方便快捷的服务。

[责任编辑:倚"楼]

The Historical Evolution and Reform Ideas of the Funding Mechanism for China’s Social Insurance Administrative Services

ZHENG Bing-wen1"DAI Xi2

(1.Liaoning University,Beijing 100051,China;

2.Zhejiang Development amp; Planning Institute (ZDPI),Hangzhou Zhejiang 310013,China)

Abstract:While the position of the administrative system in the whole social security system cannot be ignored,the research and transformation of social insurance has long neglected the dimension of administrative service.During the development of China’s social insurance service system for more than 30 years,the funding mechanism of social insurance administration has undergone changes,and the current fiscal budget system,although it meets the realistic needs of the social insurance system at the initial stage of construction,also faces the problems of insufficient protection and implementation difficulties.Moreover,in the light of the three international models of social insurance administration funding mechanism,the fund cost system can effectively control costs while providing efficient services.Based on this,this paper puts forward the reform concept of gradually transforming the current financial budget system into a fund cost system,and considers that it is the international practice for China to adopt a “unified model” of operation,in which the operation cost is regarded as the operation cost of the system and charged to the social insurance fund.This is not only in line with the trend of reform and development of the social insurance system,but also an inevitable requirement for the high-quality and sustainable development of the social insurance system,which is of great significance for improving the efficiency of administrative institutions and the social insurance system,and responding to the needs of the digital era.

Key words:social insurance;social insurance administrative services;funding mechanism;fund cost system;fiscal budget system

猜你喜欢

四川劳动保障(2021年8期)2021-12-02 02:13:26

四川劳动保障(2021年10期)2021-12-02 01:41:42

四川劳动保障(2021年10期)2021-12-02 01:41:36

四川劳动保障(2021年4期)2021-07-22 08:08:52

四川劳动保障(2021年5期)2021-07-19 06:09:54

四川劳动保障(2021年3期)2021-06-09 07:09:20

中国医疗保险(2018年3期)2018-07-14 02:42:20

中国社会保障(2016年11期)2017-01-13 05:16:16

行政事业资产与财务(2016年10期)2016-09-26 12:05:24

中国财政年鉴(2016年0期)2016-06-05 15:23:30