ETF资金流入成交额环比小幅缩减

2024-12-10 00:00:00安宁宁张钰东

股市动态分析 2024年24期

本轮杠杆率上行主要为债务稳定,产出走弱,不同于以往,当前看来,宽松周期预期将大概率维持,根据Wind,2024年10月份PPI同比为-2.9%,由2023年6月份最低同比-5.4%有所回升,而经验看PPI与TTM名义GDP增速高度相关,自上而下看,权益市场上行弹性更大。(本期指2024年11月25日—2024年11月29日的交易日,所用PE数据均指PE(TTM),本文所有数据均来源于Wind数据。)

最近5个交易日,科创50指数涨3.92%,创业板指涨2.23%,大盘价值涨0.82%,大盘成长涨1.12%,上证50涨0.90%,国证2000代表的小盘涨3.23%,纺服、商贸涨幅相对较大,有色金属、公用事业市场表现靠后。

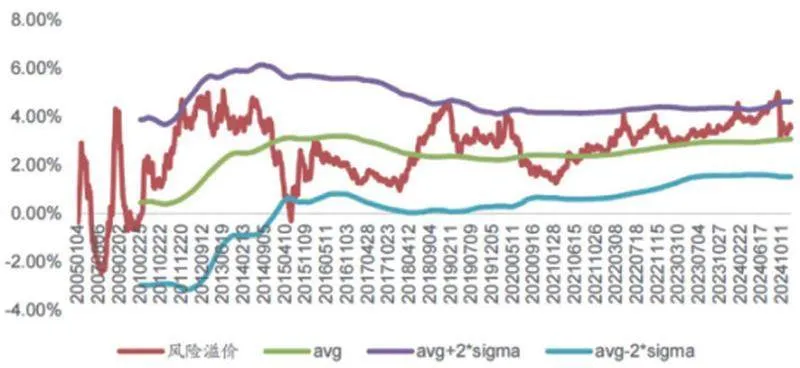

风险溢价,中证全指静态PE的倒数EP减去十年期国债收益率,权益与债券资产隐含收益率对比,历史数次极端底部该数据均处在均值上两倍标准差区域,比如2012/2018/2020年(疫情突发),2022/04/26达到4.17%,2022/10/28风险溢价再次上升到4.08%,市场迅速反弹,2024/01/19指标4.11%,自2016年以来第五次超过4%。截至2024/11/29指标3.55%,两倍标准差边界为4.63%。(见图一)

图一:中证全指风险溢价跟踪

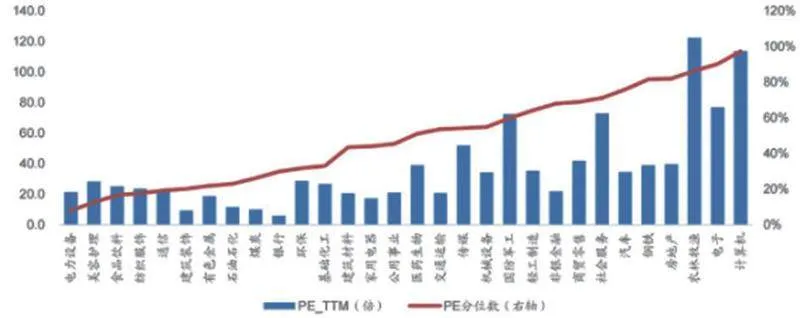

图二:主要指数估值

图三:主要行业指数估值统计

估值水平,截至2024/11/29,中证全指PETTM分位数49%,上证50与沪深300分别为52%、45%,创业板指接近15%,中证500与中证1000分别为24%、45%,市场静态估值相对历史总体处于相对较低水平。(见图二、图三)

长周期看深100指数技术面,深100技术面每隔3年一轮熊市,之后是牛市,比如2012/2015/2018/2021年,每次下行幅度在40%至45%之间,本轮始于2021年一季度的调整无论时间与空间看都比较充足,关注底部向上周期的可能。

自上而下债务周期视角看,根据Wind,2024年10月份宏观杠杆率同比增速预计为12.3%,Wind一致预期数据显示,按照支出法拆解至月度,2024年10月份TTMGDP同比增速预计3.9%,分子端总债务预计9.2%,政府端杠杆率同比增速由6.3%降至5.9%,居民端杠杆率同比增速由-0.5%升至-0.4%,企业端杠杆率同比增速由7.1%降至6.8%,从历史周期看,杠杆率上行周期通常为20个月,由于本轮杠杆率上行主要为债务稳定,产出走弱,不同于以往,当前看来,宽松周期预期将大概率维持,2024年10月份PPI同比为-2.9%,由2023年6月份最低同比-5.4%有所回升,而经验看PPI与TTM名义GDP增速高度相关,自上而下看,权益市场上行弹性更大。(见图四)

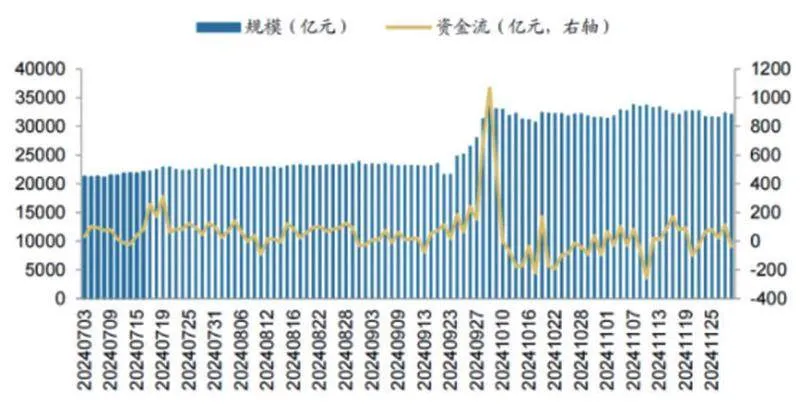

资金交易层面,最近5个交易日,ETF资金流入247.46亿元,融资盘5个交易日减少约59.7亿元,两市日均成交14905亿元。(见图五、六、七)

图四:权益市场与通胀周期

图五:融资余额统计

图六:主流ETF资金净流入统计(亿元)

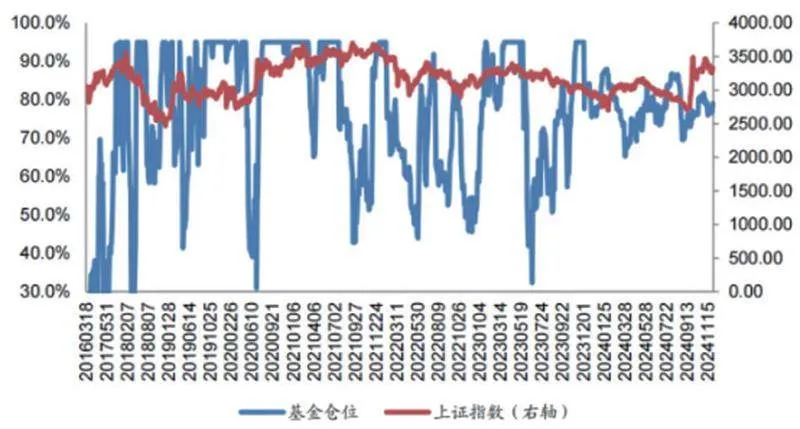

图七:基金仓位跟踪