自主可控加速催化 关注HBM投资机遇

2024-12-10 00:00:00

股市动态分析 2024年24期

HBM(High Bandwidth Memory),意为高带宽存储器,作为一款新型CPU/GPU 内存芯片,其具备高带宽、高容量、低功耗等优势,契合了大模型时代对高算力和大存储的迫切需求,被公认为“最适用于AI 训练、推理的存储芯片”。目前HBM 已成为AI 服务器、数据中心、汽车驾驶等高性能计算领域的标配,未来的适用市场仍在不断拓宽,需求持续高增。

在HBM领域,目前市场供应仍由海外存储三大巨头SK海力士、三星以及美光所垄断,国产HBM正处于0到1的突破期。值得关注的是,美国即将对HBM输华实施新的限制措施,制裁加码或将成为HBM国产化加速演进的催化剂。国内存储厂商将同时受益于供应链国产份额的提升及存储芯片行业的景气周期复苏,板块有望迎来戴维斯双击,建议关注国内HBM上下游相关产业链的投资机遇。

算力内存关键节点 行业空间快速增长

自ChatGPT爆火之后,国内外大厂争相竞逐AI大模型。AI大模型的基础,就是靠海量数据和强大算力来支撑训练和推理过程,越发庞大的并行数据处理需求也对算力和带宽提出了更高的要求。简单来说,GPU处理器负责提供算力,算力决定了每秒处理数据的速度;存储器负责提供带宽,带宽决定了每秒可访问的数据。然而在过去20年中,存储和计算并没有同步发展,硬件的峰值计算能力增加了90000倍,而内存硬件互连带宽却只是提高了30倍。当存储的性能跟不上处理器,对指令和数据的搬运时间将会大大超过处理器运算所消耗时间,此时,能够打破“内存墙”的高带宽内存HBM便应运而生,成为高算力芯片的首选搭配。

HBM作为全新一代的CPU/GPU内存芯片,HBM本质上是指基于2.5/3D先进封装技术,把多块DRAM(动态随机存储器)堆叠起来后与GPU芯片封装在一起,实现大容量,高位宽的DDR组合阵列。(见图一)华福证券指出,和传统的动态随机存储器DRAM相比,HBM具有高带宽、低功耗、小尺寸三大特点:

1)高带宽:HBM采用了存算一体的近存计算架构,不通过外部连线的方式与CPU或GPU集成,而是通过中介层紧凑而快速地连接,同时通过堆栈结构的改变来增加引脚数量,以实现更高带宽。

2)低功耗:HBM的垂直堆叠结构减少了数据传输的距离,从而降低了功耗;同时,TSV(硅通孔)技术的应用也有助于减少功耗。

图一:HBM 结构示意图

3)小尺寸:HBM由于与GPU封装在一块,使得内存模块的尺寸大大减小,有助于实现更紧凑的系统设计。目前,主流数据中心GPU均采用HBM技术,英伟达V100、A100、H100系列与AMDMI100、MI200、MI300系列均应用HBM内存,HBM在数据中心GPU中逐渐占据核心地位。

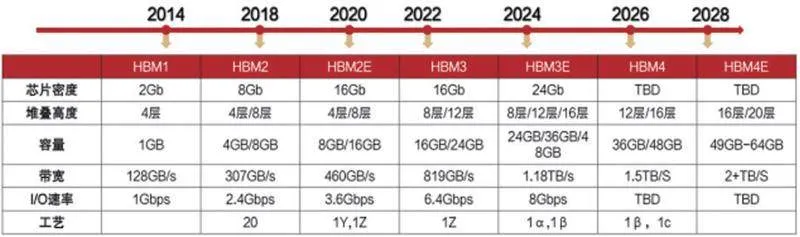

自2014年SK海力士发布首款硅穿孔HBM产品至今,HBM技术已经发展至第五代,分别为HBM1/2/2E/3/3E,代际升级主要体现在数据速率和容量密度上,HBM芯片容量从1GB升级至24GB,带宽从128GB/s提升至1.2TB/s,数据传输速率从1Gbps提高至9.2Gbps。据海力士表示,未来HBM的开发周期已缩短至大约1年。据TrendForce预计,HBM主流将在2024年移转至HBM3与HBM3E,而HBM412hi(12层)有望于2026年推出,HBM416hi(16层)产品预计2027年问世。

份额集中,三大巨头垄断

HBM市场格局集中,主要被存储器三大巨头韩国SK海力士、三星以及美国美光所垄断。根据Trend‐Force数据,预计2024年SK海力士在HBM市场中的市占率预计为47-49%,三星电子的市占率为47-49%、美光的市占率为3-5%。TrendForce基于三星、海力士和美光的出货口径测算,2023年全球HBM产业收入达43.5亿美元,预计2024年快速增长至183亿美元,同比涨幅超过300%,2025年预计涨幅仍超过100%,景气持续高增。

国内方面,由于受制于DRAM和先进封装量产工艺,仍处于积极研发状态,尚无大规模量产产品。随着中国智能化、数字化、信息化技术的的深入发展,各大领域对于高性能储存器产品的需求将持续增长,加之HBM应用领域向智能驾驶、通信设备等领域拓展,中国市场的HBM需求量预计将保持较高的增速。

海外限制持续收紧 自主可控势在必行

值得注意的是,美国商务部工业和安全局(BIS)于12月2日发布了新一轮对华半导体出口管制措施,主要包括5个方向:对24种半导体制造设备和3种用于开发或生产半导体的软件工具实施新的管制;对高带宽存储器(HBM)实施新的管制;针对合规和转移问题的新的“红旗警告”;在“实体清单”中新增加140个名单并进行14项修改,涵盖中国大多数核心设备制造商、半导体晶圆厂和投资公司;以及几项关键的监管变化,以增强先前管制的有效性。

其中,HBM作为先进计算和人工智能(AI)应用的重要存储器组件,受到特别管控。不光是美国生产的HBM在管制范围,包含美国技术的外国生产HBM,根据“先进计算直接产品规则”,这些产品也需遵守规定。HBM相关厂商申请许可证的要求也更加严格,如果HBM被用于先进计算、AI模型训练或推理,则需要出口许可证。若相关设备或技术的最终用户涉及国家安全风险或敏感实体清单上的机构,则默认拒绝许可。

表:HBM产品迭代情况

为进一步细化控制范围,美国商务部更新了对先进节点DRAM的定义,改为以下两种新的判定标准之一:一方面是高存储密度标准,内存密度超过0.288Gb/mm²的DRAM;另一方面是存储单元面积标准,单元面积小于0.0019μm²。通过明确存储单元面积、存储密度及HBM的三维堆叠技术等标准,美国对HBM严防死守,对存储芯片的控制更加精细化。

按照美国商务部公告的说法,最新的这一系列措施是目前为止最严格的战略性出口管控,同时还不加掩饰地指出,其宣布的所有政策变化都是为了限制中国自主生产先进技术的能力,延缓中国开发人工智能的能力、削弱中国本地化先进半导体生态系统。

就目前来看,若美国HBM禁令如期生效,美光作为美国本土企业,受限于出口管制,无法向中国大陆出售先进HBM产品,韩系厂商三星、SK海力士在中国市场的业务拓展或也将受到潜在的影响与阻碍。

回顾历史,每一次美对华核心科技的重大制裁都间接快速推动了我国半导体产业的巨大进步。2018年-2019年,美国商务部宣布7年内禁止美企与中兴通讯开启任何业务、华为被列入实体清单,这是美国开启对我国半导体领域技术限制的开端,也是我国终端公司重视供应链安全、采用中国芯的开始;2020年,BIS将中国芯片制造商中芯国际列入实体清单,同时全球芯片产能急剧紧张,该阶段芯片国产化进程大大加速。

回到HBM领域,当前国内部分企业虽有一定的DRAM和先进封装技术基础,但掌握的DRAM工艺制程仍明显落后于国际水平,在此背景下,美国制裁的加码或将倒逼国内存储制造商提高面对供应链中断和技术挑战问题下的自主可控能力,加速独立研发进程,进一步推动产业链自主化。未来随着国内厂商在生产过程中不断积累经验和完善工艺,有望实现HBM的量产突破,将使半导体领域的国产替代进程再次提速,自主可控进程迈上新台阶。

下一篇文章,我们将就HBM产业链及投资机会展开梳理。