数字化转型的动因与绩效探究

2024-12-09 00:00:00孟齐

国际商务财会 2024年21期

【摘要】随着数字经济的快速发展,大量传统制造业企业走上数字化转型之路。文章探讨了中小家电企业小熊电器进行数字化转型的动因、路径以及绩效。分析发现,技术创新、组织变革和环境变化是小熊电器数字化转型的主要动因。通过智能制造、精准营销和管理革新三个方面的具体实践,小熊电器成功实现了数字化转型。通过绩效分析得出,小熊电器数字化转型之后,其财务绩效和非财务绩效均得到提高。文章以小熊电器为例,以期为其他中小企业进行数字化转型提供借鉴。

【关键词】数字化转型;小熊电器;企业绩效

【中图分类号】F426;F49;F272.5

自2019—2023年,数字经济连续五年出现在政府工作报告中。数字经济发展迅速,数字化产业规模不断扩大,大量传统制造业企业开始实施数字化转型。与大型企业相比,中小企业由于规模较小,可获取的资源有限,其在进行数字化转型时可能会面临更多考验。作为一家专精特新中小家电企业——小熊电器股份有限公司(简称“小熊电器”)在行业中率先开始数字化转型探索,拥有多年数字化转型经验,其数字化转型过程能为其他中小企业提供一定借鉴。

一、小熊电器公司简介

小熊电器成立于2006年,专门从事小家电的研发、制造与销售。多年来,公司积极捕捉消费者的需求变化,不断丰富产品线,产品品类丰富。 2019年,公司在深交所成功上市。自创立之初,小熊电器便着眼于数字化转型的长远布局,积极拓展多元化销售渠道,确立了以数字平台为核心的经销体系。目前,公司已经成立了数字化中心,建立了5个智能化生产制造基地。经过多年的不懈努力,小熊电器在数字化转型方面取得了显著成就,实现了智能化生产和数字化管理,在小家电领域中占据领先地位。

二、小熊电器数字化转型的动因分析

随着数字经济的飞速发展,经济环境发生了巨大变化。传统的家电制造业企业逐渐在产品的设计研发、生产制造和运营销售等多个方面进行数字化改造升级。TOE框架分析模型综合考虑了技术、组织和环境的影响,能够帮助企业较为全面地剖析其数字化转型的动因。基于TOE框架分析小熊电器数字化转型的动因如下。

(一)技术创新驱动数字化转型

数字技术的创新为中小企业数字化转型提供了有力支持。随着数字经济的快速发展,大数据技术、人工智能等网络技术得到广泛应用。在新兴数字技术的支持下,数据的获取成本和分析成本大幅降低。因此,越来越多的企业加入到数字化转型的行列,纷纷采用先进的数字技术,降低企业的生产成本,优化运营流程,提高决策效率。可见,中小企业要想实现长远发展,必须进行数字化转型。在技术创新驱动下,小熊电器积极搭建数字化平台,并将数字技术全面应用于公司的日常运营中,以此提高公司的运营效率,实现公司的长远发展。

(二)组织变革需要数字化转型

传统的管理模式阻碍了公司发展,公司需要通过数字化转型实现科学的组织变革。目前,小熊电器拥有广泛的产品线,产品品类超过60种,产品款式更是多达500余款。虽然丰富的产品线为小熊电器带来了更大的竞争力,但是同时也带来了管理上的挑战,特别是在产品生产和库存管理等方面。由于公司的日常经营涉及多个生产基地、多元化销售渠道,公司内部组织结构较为复杂,部门之间的协同性较弱,这导致公司内部管理效率低下,降低了运营效率。同时,公司还存在数据口径不统一、信息传递速度慢等问题,这极大增加公司的管理成本,降低决策效率。因此,传统的管理方式不利于公司的长远发展,小熊电器需要进行组织变革,优化组织管理模式,构建数字化管理平台,解决这些管理难题。

(三)环境变化推动数字化转型

国家对企业数字化转型的支持,以及家电行业竞争的加剧,推动了企业进行数字化转型。一方面,国家政策支持数字化转型。近年来,国家十分重视发展数字经济,并制定了一系列相关支持政策,旨在鼓励企业运用先进的信息技术实施数字化转型,推动企业从高速发展迈向高质量发展。另一方面,家电行业竞争日趋激烈,开展数字化转型成为家电企业重要的发展方式。从CNPP品牌榜2024年小家电十大品牌榜单可以看到,小熊电器在发展过程中,不但受到国际知名品牌如戴森、松下等的竞争挑战,还面临着国内大型家电企业如苏泊尔、九阳、美的等的市场挤压。因此,为了在激烈竞争的市场环境中实现长远发展,小熊电器必须与时俱进,充分利用政策红利并抓住发展机遇,积极推动自身的数字化转型进程。

三、小熊电器数字化转型路径分析

从2008年开始,小熊电器便尝试进行数字化转型,2018年公司将数字化转型确定为重要的发展战略,自此数字化转型在公司内部全方面推开。从发展历程来看,小熊电器的数字化转型可以划分为初步探索、稳固发展和全面升级三个阶段,具体内容如表1所示。

从转型内容来看,小熊电器的数字化转型主要体现在智能制造、精准营销以及管理革新三个方面。

(一)智能制造:打造智能生产工厂

小熊电器重视产品创新和质量提升,致力于实现生产流程的智能化和自动化。截至目前,小熊电器已经建立了5个智能制造基地,其中包含4个专业整机制造工厂以及多个核心零部件制造工厂。通过在生产制造方面引入智能制造体系,公司实现了产品整机和产品零部件的自主生产,同时提高了产品生产效率,确保了产品质量。此外,公司成功搭建了一套数字化生产监控平台,可以对生产流程中的各环节进行实时监控和数据分析,对原料到成品的各个生产环节进行优化,进一步降低生产成本。公司还启动了“321”数字化系统升级项目,依托数字技术对三大业务平台、两大支持平台和数字化赋能平台进行全面升级,将数字技术深度融入到产品智能制造和公司日常运营中,提升公司运营的效率和质量。

(二)精准营销:拓展多元销售渠道

通过电商平台和社交媒体相结合的推广方式,小熊电器拓展了多元化销售渠道。公司大力推广网络营销和线上销售,与天猫、京东等电商平台建立了长期稳定的合作关系。公司也在小红书、抖音等新媒体平台上进行广泛宣传,建立了与消费者的直接联系。在线下和线上同步销售时,公司广泛收集用户消费数据,通过对用户大数据进行分析,深入剖析消费者的行为和需求,实现了产品市场精准定位。通过新媒体数字化营销策略,如直播销售和自营IP的结合,有效提高了产品的市场占有率,扩大了品牌影响力。此外,公司致力于完善用户售前、售中和售后全周期的消费体验,通过建设用户运营数字化平台,全方面提高用户精细化运营能力,增强了用户黏度。

(三)管理革新:建立数字化管理系统

小熊电器在管理方面进行数字化革新,提高了管理效率。通过升级改造ERP、PLM、CRM、MES、SRM等11个数字化生产及管理系统,公司实现了生产流程的自动化和业务流程的数字化。2019年上市之后,小熊电器加快了数字化转型的步伐,重点在管理上进行全面的数字化革新。通过优化重构工业园区的网络模式,公司搭建了一个全新的数据中心,以系统、数据和流程“三轮”并驾齐驱的方式,持续推进数字化转型。通过智能制造平台、营销业务中台以及ERP系统等,小熊电器将产品研发、制造、销售、供应链和财务等多个领域集成到一起,这在一定程度上解决了部门之间沟通不畅的问题,提高了管理效率和解决问题的速度。

四、小熊电器数字化转型的绩效分析

本文选取2016—2023年的数据信息,从财务绩效和非财务绩效两个方面,分析小熊电器数字化转型对绩效的影响。

(一)财务绩效分析

1.盈利能力

小熊电器盈利能力财务指标数据如图1所示。

由图1可知,小熊电器2016—2018年的净资产收益率较高,均在50%以上。但整体呈现出大幅下降的趋势,由2016年的99.45%大幅降至2019年的25.25%。与同期的九阳股份相比,小熊电器的净资产收益率较高。这主要是由于公司加大了对自有品牌的推广力度,广告费用大幅增加。2019—2023年公司的净资产收益率下降幅度较小,但数值较低,基本保持在20%左右。这主要是因为在2019年上市之后,公司规模不断扩大,公司的销售费用和研发费用大幅增加。

小熊电器的销售净利率由2016年的6.79%逐步增加到2020年的11.7%,之后略有下降,2022年和2023年保持在9%左右。而九阳股份的销售净利率表现不佳,一直呈现出下降趋势,在2023年仅有4.06%。2020年以后整个家电行业的市场环境不容乐观,许多企业业绩下滑,但小熊电器却表现出强劲的发展势头。这主要是由于小熊电器较早布局网络销售渠道,凭借其出色的数字营销,在“宅经济”时期推陈出新,推出了食谱等增值服务,深受消费者的欢迎与喜爱,其厨房小家电的销售量大幅增加。在数字化转型升级之后,小熊电器的销售渠道更加多元化,盈利稳定性逐渐増强。

2.营运能力

小熊电器营运能力财务指标数据如图2所示。

由图2可知,2016—2023年小熊电器的存货周转率较为稳定,保持在4.13次到5.13次之间。同期九阳股份的存货周转率始终高于小熊电器,均在6次以上。小熊电器的存货周转率较低,这主要是由于公司产品更新迭代速度较快,部分产品销售不畅。公司擅长利用大数据捕捉用户数据,不断挖掘消费者的需求并转化为产品,因此,小熊电器不断开发新品,这给公司提高竞争力的同时也增加了库存压力。

小熊电器2016—2023年的应收账款周转率波动较大,但整体数值较高。除2019—2021年为26次左右,其余年份均在30次以上,2022年和2023年更是高达42次以上。同期九阳股份的应收账款周转率均较低,最高只有6.32次,与小熊电器存在较大差距。近几年,小熊电器加强线上数字营销管理,实现了线上线下全渠道布局。畅通的销售渠道和线上灵活的付款模式,使得小熊电器回款速度较快,公司的应收账款周转率保持较高水平。

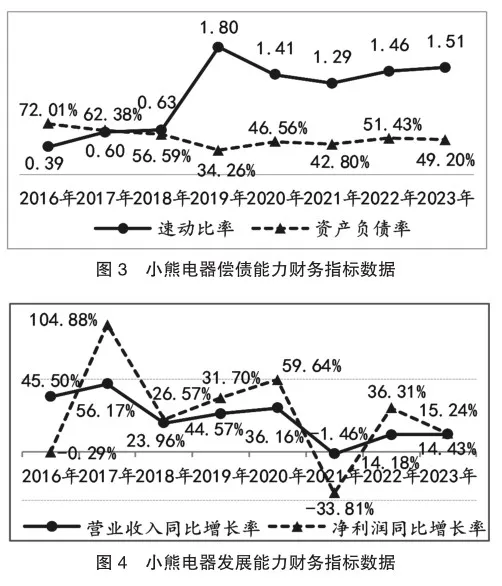

3.偿债能力

小熊电器偿债能力财务指标数据如图3所示。

由图3可知,小熊电器的速动比率在2016— 2023年呈现出上升趋势,从2016年的0.39逐步提高到2023年的1.51。特别是在2019年之后,小熊电器的速动比率明显增加,均保持在1.29以上。同期九阳股份的速动比率呈现出下降的趋势,但数值都在1以上。在数字化转型升级之后,小熊电器优化对应收账款的管理,基本能够及时收回销售货款,其短期偿债能力得到提高。

小熊电器2016—2023年的资产负债率先大幅下降后波动上升,从2016年的72.01%大幅降至2019年的34.26%,之后提高到2023年的49.20%。同期九阳股份的资产负债率呈现出逐年增加的趋势,由2016年的37.17%提高到2023年的54.20%。可以看出,小熊电器在2019年数字化转型升级之后,公司规模不断扩大,虽然资金需求增加,但其资产负债率得到有效控制,保持在50%左右。这得益于公司利用数字化技术进行资产管理,不断优化资产结构,实现了长期健康发展。

4.发展能力

小熊电器发展能力财务指标数据如图4所示。

由图4可知,小熊电器从2016—2023年的营业收入同比增长率不稳定。除了2021年出现负增长-1.46%以外,其余年份均为正值,且保持在14%以上,2017年达到峰值56.17%。2021年市场经济不景气,居民消费水平降低,对小家电等产品的购买力减弱,公司销售量和销售额受此影响较大。对比来看,同期九阳股份营业收入同比增长率均低于小熊电器,且多年出现负值。可以看出,小熊电器的市场认可度相对较高,发展能力更强。2019年数字化转型升级之后,小熊电器大力推广数字化营销,通过分析用户需求,公司实现了精准营销。因此,在2021年之后,小熊电器凭借其出色的数字化营销,仍能提高消费者的复购率,使得销售量和销售额得到增长。

小熊电器2016—2023年的净利润同比增长率波动明显。2017—2020年均在26%以上,在2017年更是达到峰值104.88%。九阳股份的净利润同比增长率基本每年都低于小熊电器,在2021—2023年数值均低于-20%,连续三年出现负值。2021年受经济环境影响较大,小熊电器的净利润同比增长率为负值-33.81%,这主要是由于小家电行业整体业绩表现不佳、原材料价格上涨以及加大研发支出所致。虽然以上原因导致公司成本和费用暂时增加,但从公司长期发展来看,数字化转型升级后,公司有望进一步降低产品生产成本,提高产品管理效率。

(二)非财务绩效分析

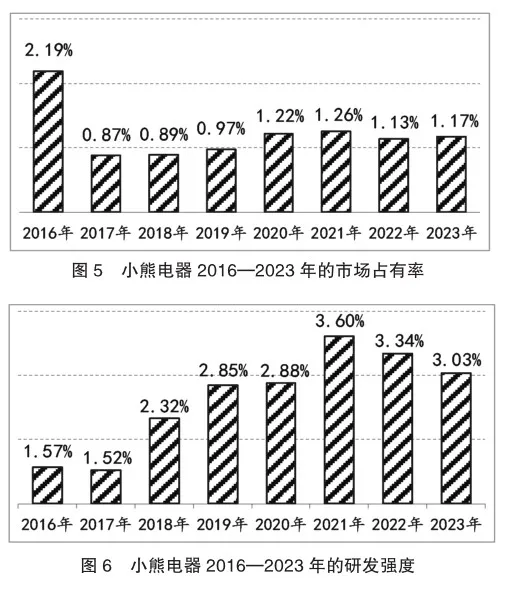

1.市场份额扩大

小熊电器重视产品创新和数字化营销,市场份额不断扩大。根据“市场占有率=(企业销售额/市场总销售额)×100%”,计算得到小熊电器2016—2023年的市场占有率,如图5所示。

由图5可知,2016年小熊电器的市场占有率最高,为2.19%。在2017年下降到0.87%,此后逐渐提高到2020年的1.22%,之后一直稳定在1%以上。2016—2023年小家电行业的总销售额逐年增加,从2016年的480.41亿元增加到2023年的1090.11亿元,但在2022年受宏观经济环境影响,小家电行业的总销售额有所降低。与此同时,小熊电器的销售额却仍保持增长态势,销售额超过40亿元。公开信息显示,在小家电线上市场占有率方面,小熊电器仅次于苏泊尔、九阳和美的这三大巨头,位列第四。特别值得一提的是,小熊电器在酸奶机、电热饭盒等小家电细分领域表现出色,线上市场占有率位列第一。

2.品牌价值提升

小熊电器致力于打造自主品牌,品牌价值逐步得到提升。公司在数字化转型各个阶段都十分重视品牌建设,自2009—2023年,小熊电器进行了多次品牌定位。通过在各大新媒体平台上开展营销活动,公司将主打的“萌系”小家电推广给更多的目标消费群体。通过极具创意的广告宣传,小熊电器不断向外界输出公司文化,使得品牌更具亲和力,进一步提高了品牌知名度。根据2021年“世界品牌大会”公布的《中国500最具价值品牌》调研报告,小熊电器的品牌价值高达101.42亿元,成功上榜。

3.创新能力提高

小熊电器注重新产品的研发,不断增加研发投入,创新能力得到提高。2016—2023年小熊电器的研发强度即研发费用占营业收入的比例如图6所示。

由图6可知,小熊电器的研发强度由2016年的1.57%增加至2021年的3.60%。与此同时,研发费用也逐年增加,由2016年的0.17亿元增加至2023年的1.43亿元。自2019年数字化转型升级之后,公司研发支出占营业收入的比例始终保持在3%左右。小熊电器重视产品创新和技术升级,搭建了专业的研发体系,提高了产品的更新迭代速度。通过创新研发,小熊电器不但改善了产品质量,提升了用户体验,还为公司未来发展奠定了坚实的技术基础,提高了公司的创新能力和长期市场竞争力。

五、结论及启示

(一)小熊电器数字化转型的研究结论

通过对小熊电器数字化转型的动因、路径以及绩效的分析,可以看到,在技术创新、组织变革和环境变化的共同作用下,小熊电器实现了在智能制造、精准营销以及管理革新三个层面的全面转型。从转型效果来看,数字化转型对小熊电器的影响大多是积极的。通过数字化转型,小熊电器不但实现了营业收入和净利润的稳步增长,优化了资本结构,还提高了市场占有率和品牌价值,在行业中取得了技术创新领先优势。

(二)对其他中小企业数字化转型的启示

在进行数字化转型的过程中,其他中小企业可以借鉴小熊电器的转型经验。企业应当根据自身发展需要,将大数据、人工智能、物联网等新兴技术广泛应用到产品研发、生产、销售以及客户服务等各个环节,通过数字化工具提高运营管理效率。一是利用好大数据分析技术,洞察消费者需求,挖掘潜在客户群体,为产品创新提供有效参考数据。同时也要加强存货管理,避免大量产品滞销。二是建立智能制造工厂,对产品的各个生产环节进行实时监测,以此实现产品的自动化生产,降低人工成本,提高产品质量。三是建立多元化营销渠道,采用线上与线下相结合的方式销售产品,利用好新媒体进行品牌宣传,增强客户黏性,提高产品的销量。

主要参考文献:

[1]陈旭,江瑶,熊焰.数字化转型对企业绩效的影响机制和路径研究[J].经济体制改革,2023(02):112-120.

[2]宋迎春,江梓琪.数字化转型对制造企业绩效影响研究[J].财会通讯,2023(10):35-39.

[3]王佳芸,李冰倩.数字化转型的路径及绩效探究——以索菲亚为例[J].国际商务财会,2023(09):48-51.

[4]叶江峰,顾梦如.数字化转型对企业绩效的影响机制:研究框架与展望[J].财会月刊,2023,44(13):153-160.

[5]梁琳娜,张国强,李浩,杨阳阳.企业数字化转型经济效果研究——基于市场绩效和财务绩效的分析[J].现代管理科学,2022(05):146-155.

[6]吴江,陈婷,龚艺巍,杨亚璇.企业数字化转型理论框架和研究展望[J].管理学报,2021,18(12):1871-1880.

责编:险峰