绿色信贷对不同类型商业银行绩效影响的测度研究

2024-12-03 00:00:00边俊杰林鑫

中国商论 2024年22期

摘 要:本文以我国5家国有商业银行、5家全国性股份制商业银行和5家城市商业银行2011—2021年的平衡面板数据为样本进行研究,通过实证分析发现,开展绿色信贷业务会显著降低商业银行整体的盈利水平,且对城市商业银行影响显著,对国有商业银行及全国性股份制商业银行影响较小。研究表明,开展绿色信贷业务会对商业银行整体绩效水平产生影响,并且对不同类型商业银行的绩效水平影响不同,甚至具有一定的滞后性。为了应对绿色信贷政策的调整,本文建议:政府应制定相关差异性绿色信贷激励政策并加强监管落实,银行应拓宽资金来源,调配好绿色信贷期限,加大人才引进力度。

关键词:商业银行;绿色信贷;金融机构;声誉效应;滞后性

中图分类号:F830.33 文献标识码:A 文章编号:2096-0298(2024)11(b)--05

1 文献回顾

为了推动企业绿色发展,保护环境,我国从2007年开始大力系统推广绿色信贷政策。党的十八大以来,我国又频繁出台了《绿色信贷指引》等政策文件。随着我国“双碳”目标的进一步推进,以各类银行为主体的金融机构绿色信贷规模出现大幅增长,信贷结构也相应进行了调整。2022年3月23日,证券日报网公布的银保监会统计数据显示,截至2021年末,国内21家主要银行的绿色信贷余额高达15.1万亿元,占其各项贷款的10.6%。按照信贷资金占所有绿色项目总投资的比例估算,国内21家主要银行所发行的绿色信贷总额一年可节约标准煤超过4亿吨,减排二氧化碳当量超7亿吨。

但需要注意的是,商业银行绿色信贷业务受环境规制等政策影响,进而影响长期经营成本、盈利水平、风险管理和信贷资产质量等经营绩效。实际上,学术界已经关注了这一领域,从具体的研究看,研究思路主要集中在绿色信贷将对金融机构产生的影响,如Scholtens、Dam(2007)[1],胡荣才、张文琼(2016)[2],Lazzatoni(2017)[3],陈建华、胡莲洁(2022)[4]等的研究,主要结论是绿色信贷业务对商业银行绩效产生消极影响;龚玉霞等(2018)[5]、张琳等(2019)[6]、雷博雯,时波(2020)[7]等的研究,主要研究观点是绿色信贷业务对商业银行绩效具有积极影响;还有学者认为绿色信贷业务对商业银行绩效的影响在不同时空中具有动态性,如Geaffrey(2005)[8]、赵娟霞等(2019)[9]、张文中等(2020)[10]认为绿色信贷业务对商业银行绩效短期内有负向影响,但长期内有正向影响;尹庆民,武景(2022)[11]研究得出,在开展绿色信贷业务之初对商业银行绩效为正向影响,但绿色信贷业务发展到达拐点之后会降低银行的经营绩效。也有学者关注环境规制与信贷行为、金融机构效率之间的机制,如陈伟,琚泽霞,陶长琪(2018)[12]通过研究指出环境规制政策会影响金融机构的效率。

从总体研究现状来看,大部分文献忽略了商业银行的类型特征,将各类商业银行作为一个整体或者围绕某一类进行研究,总体判断绩效的变化。至于国有商业银行、全国性股份制银行、城市商业银行之间的绩效有无差异,涉及此类的文献不多,具有代表性的如王建琼等(2019)以及张晖,朱婉婉等(2021)的研究发现绿色信贷业务对不同类型的商业银行有不同程度的影响。在“双碳”政策目标大背景下,我国各类商业银行在特点、经营成本、政策执行力、管理特征、目标定位等方面都存在较大不同,所产生的绿色信贷与绩效影响有一定差异,而这个差异又反过来进一步影响政策的调整,为国家进一步调整与“双碳”目标相匹配的绿色金融政策提供依据。

为此,本文在前人研究的基础上,使用面板数据模型进一步观测三类性质的银行之间绿色信贷与绩效的差异与共性特征,以期为进一步调整绿色金融政策提供合理的建议。

2 理论基础与研究假设

2.1 绿色信贷对商业银行绩效水平影响的逻辑机理

绿色信贷对商业银行绩效的影响主要体现在成本效应、收入效应等方面。

2.1.1 成本效应

商业银行经营成本体现在直接成本和间接成本两个方面。直接成本指的是商业银行在发展绿色信贷业务中投入的额外成本,如对企业所申报、披露的事项进行核实产生的运营成本以及因经验、技术不足产生的试错成本。间接成本指的是投入污染治理等项目的绿色信贷业务产生的机会成本。这些成本在不同类型的商业银行存在较大差异,如陆岷峰,季子钊(2018)基于单期限理论模型的研究中表明,商业银行存在成本效应且国有银行相较其他类型银行有更大的创新成本效应。不同类型的银行管理机制和管理幅度存在差异,企业与银行之间的沟通机制也存在不同程度的信息不对称,这个不对称的沟通机制进一步导致了商业银行在经营成本上的差异性。以总资产收益率来衡量绩效,这一成本效应也是有差异的。

2.1.2 收入效应

成本与收入是对应的,而收入又是体现银行经营绩效的主要方面。一般而言,商业银行的收入来源可以归纳为包括绿色信贷业务在内的信贷业务、中间业务以及其他业务产生的收入。从逻辑上讲,在贷款总额有限的情况下,开展绿色信贷业务导致商业银行减少了对“两高一剩”业务的放款,从而盈利能力减弱。由于绿色信贷存在期限错配,资金的流动性较低,因而在绿色信贷业务前期收入水平不太可能有大幅提升。政府对绿色信贷的激励政策(如绿色项目财政补贴、税收减免优惠等)和配套的绿色信贷专项法律制度及奖惩机制的完善程度与商业银行发展绿色信贷的成本补偿有对应关系,这一关系影响盈利水平和开展绿色信贷业务的动力。对于因绿色信贷衍生出来的中间业务,如咨询、顾问等业务,能够在一定程度上提升银行的收入,进而提升总体绩效水平。如何伟等(2019)、李琴等(2022)证实了中间业务的整体收入占比对城市商业银行的绩效会产生的显著积极影响。商业银行开展绿色信贷业务还存在一些潜在收益,比如在合理的时机顺应国家方针政策,支持环保企业发展,从而获得长期而稳定的客户源。另外,易加斌,俞澜天(2022)研究发现,中小型商业银行在合作收益的价值感知和风险偏好两个方面的变化上,比大型国有商业银行对银行、平台两个群体的演化稳定策略产生更大影响。

2.2 影响商业银行绩效水平的因素分析

(1)成本收入比(CIR)。该指标是指商业银行的经营成本与营业净收入的比率,可以更好的反映银行单位收入的成本,成本收入比越低意味着商业银行盈利能力越强,通过偏最小二乘回归(PLSR)等研究发现,成本收入比和不良贷款率均会对商业银行盈利能力产生负面影响。

(2)不良贷款率(NPL)。不良贷款率,顾名思义是商业银行的不良贷款占总贷款余额的比例,不良贷款率越高,意味着商业银行可能无法收回本息的贷款金额占总贷款的比例越大,会拉低商业银行的绩效水平。本文利用SBM模型对商业银行的效率进行测算,得出不良贷款对商业银行效率具有较大影响。

(3)资本充足率(CAR)。资本充足率是为了抑制风险资产的过度膨胀,监管机构对商业银行资本充足率的管制是用于保证发生风险事件的商业银行在存款人和债权人的资产遭到损失之前,能够以自有资本来承担损失,代表了商业银行最后的偿债能力和风险抵抗能力,是保证正常运营的前提和基础。研究认为,拥有充足的资本可以提升银行的经营效率。

(4)存贷比(LD)。商业银行因盈利目的,存贷比自然越高越好,由于有资金成本的存在,存款都需要按期付息;但是从商业银行减小风险的角度来看,存贷比例应该控制在合适范围内。如果一家银行贷款相对存款很少,那就意味着其成本极高,就会导致收入少,盈利能力差;如果贷款相对存款过多,就会导致流动资金过少,承担的风险过高甚至发生无法偿还债务和挤兑的风险。研究发现,存贷比和商业银行的盈利能力之间的关系呈现“倒U型”,并且不良贷款率对它们之间的关系具有中介效应。

(5)资产负债率(LOAR)。资产负债率又被称作举债经营比率,它是指商业银行通过债权人所提供的资金来进行经营活动的能力,并且还能反映债权人发放贷款的比例,可以在一定程度上衡量资金的安全程度。这项指标是指商业银行的负债总额与资产总额的比率,可以反映出商业银行的全部资产中属于负债部分的比率,因此适度的资产负债率将会一定程度上促进商业银行提高绩效。在实证研究中发现资产负债率对商业银行的经营效率有着显著的负面影响。

综合上述逻辑机理和因素分析,本文提出以下假设:

H1a:开展绿色信贷业务会降低商业银行整体绩效水平;

H1b:开展绿色信贷业务会提高商业银行整体绩效水平;

H2:开展绿色信贷业务对不同类型商业银行的绩效水平有着不同的影响;

H3:开展绿色信贷业务对商业银行绩效水平的正向影响有滞后性。

3 研究设计

3.1 样本选取与数据来源

本文选取15家商业银行2011—2021年的面板数据进行研究。数据来源于Wind数据库、各大银行每年社会责任报告和年度报告(其中2011年广发银行、光大银行、华夏银行、南京银行和2017年平安银行、北京银行和2018年北京银行绿色信贷余额数据缺失,使用插值法补齐)。

3.2 变量选取

(1)被解释变量:资产收益率可以更好地衡量每单位资产创造的净利润,是衡量企业盈利能力的有力指标。因此,本文选取总资产收益率(ROA)作为商业银行绩效水平的衡量指标。

(2)解释变量:在实际操作中,一家银行的绿色信贷比越高,往往能够说明其更加重视绿色信贷的发展,控制“两高一剩”企业贷款的发放。因此,本文采用绿色信贷比(GLR)作为解释变量。

(3)控制变量:为了减少内生性问题,在模型中加入对商业银行绩效水平有影响的成本收入比(CIR)、不良贷款率(NPL)、 资本充足率(CAR)、存贷比(LD)、资产负债率(LOAR)五个要素作为控制变量。

3.3 模型构建

本文通过F检验,得出模型的P值低于临界值0.05,拒绝原假设,所以无需混合效应模型。通过Hausman检验,p=0.000<0.05,强烈拒绝原假设,故选择固定效应模型。

ROAit=α+β1GLRit+β2CIRit+β3NPLit+β4CARit+β5LDit+β6LOARit+εit

其中,i指商业银行,t指年份,α为常数,β为自变量系数,ε为干扰项。

4 实证及结果分析

4.1 描述性统计

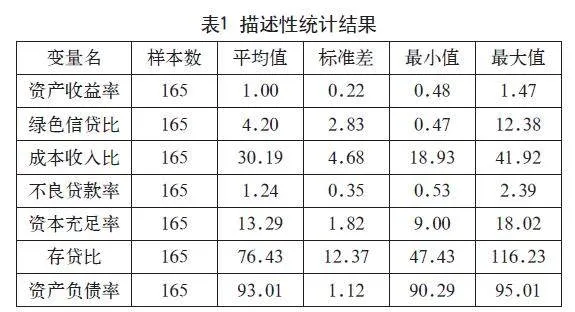

为进一步了解所选取的样本数据的特性,本文对各变量进行描述性统计分析,结果见表1。

由表1描述性统计结果可知,绿色信贷比介于0.47%~ 12.38%,平均值为4.2% ,可以发现各商业银行之间绿色信贷比具有明显的差异,且平均值较低。因此,本文选取15家上市的各类型商业银行为样本,从整体上看,相对于各银行总贷款额开展绿色信贷的力度较小,贷款结构还需进一步合理调整。另外,5个控制变量标准差不高,变化幅度较小,所以这些所选取的数据能够达到模型中添加控制变量的预期效果。

根据2006年1月1日颁布的《商业银行风险监管核心指标(试行)》及我国银行业监管部门规定可知,商业银行成本收入比不应高于45%,不良贷款率不应高于5%,资本充足率不应低于8%,由表1可知,我国商业银行均在合理的指标范围内;2015年6月24日,国务院常务会议通过《中华人民共和国商业银行法修正案(草案)》,删除了存贷比不得超过75%的规定,因此不作评价;根据国际公认的《巴塞尔协议III》,商业银行的资产负债率最佳水平是92%,相比之下我国商业银行略微偏高,反映出我国商业银行在风险管理方面有一定欠缺。

4.2 相关性分析

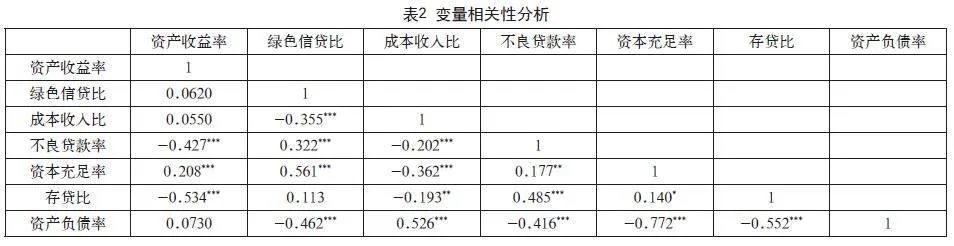

本文通过对各变量间的相关系数进行相关性分析,可以更好地反映变量与变量之间关系的密切程度,结果如表2所示。

由表2可见,所有变量间均存在相关关系,但部分相关系数的绝对值大于0.5,说明各指标之间有可能存在严重的多重共线性问题,因此选择通过方差膨胀系数(VIF)进行多重共线性检验,检验结果如表3所示。

由表3可见,所有变量的VIF值均小于10,说明控制变量之间不存在严重的多重共线性问题,该模型可以使用选取的所有指标。

4.3 平稳性检验

在平稳性检验上,对单个序列数据进行单位根检验,以此增强回归效果,综合考虑使用LLC面板单位根检验,对数据进行检验(见表4)。基于上述分析结果,所有变量对应的P值均为0.0000,小于0.01,因此所有变量均在1%的显著性水平下强烈拒绝原假设,可以认为所选取的这7个变量所组成的序列是平稳的,该估计有效。

4.4 回归结果及分析

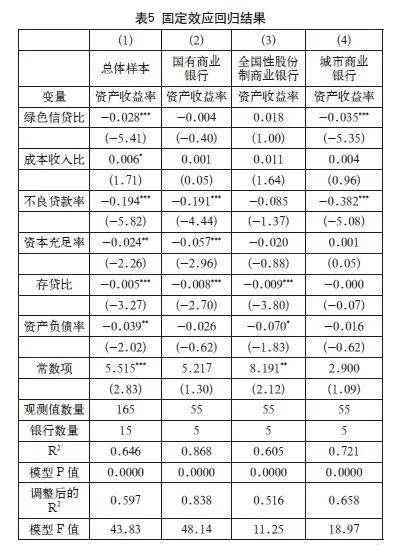

本文使用Stata17软件建立固定效应模型,并对4个模型分别进行回归分析,结果见表5。

本文以我国15家开展绿色信贷的上市商业银行为总样本,通过分析2011—2021年的面板数据,运用FE模型实证研究绿色信贷比对商业银行经营绩效的影响。由表5回归结果可知,调整后的R2分别为0.597、0.838、0.516、0.658,意味着绿色信贷比对资产收益率有较强的解释力度,回归模型的拟合度较好。同时四次回归均通过F检验,反映了绿色信贷比和资产收益率之间存在显著的线性关系,回归模型具有显著性。

5 政策建议

5.1 拓宽资金来源

商业银行应积极开拓绿色资金的来源,如近几年兴起的绿色债券,各大银行都开始如火如荼的发行。这种债券的优点有融资期限长、成本低、金额高等。商业银行可以通过发展绿色债券及类似的金融工具,解决目前银行信贷资金主要来源于短期社会资金的痛点,从而达到以较低的成本获得长期资金的目的,充分发展、利用好绿色信贷。另外,商业银行可以发展绿色信贷资产证券化等业务,减少商业银行资金占用,让资金“活起来”,降低商业银行流动性风险的暴露敞口。

5.2 合理调配绿色信贷期限

根据绿色信贷所投资的产业、企业的回报周期长,资金量大的特点,各商业银行应该扩充长期资金来源,将目前一些其他领域信贷资金合理分配到绿色信贷领域,降低绿色信贷风险,解决各商业银行在发展绿色信贷业务过程中存在的资金来源普遍短期,放贷出去的资金却需要长期运用的难题。商业银行经营绿色信贷短期内会加剧商业银行的流动性期限错配程度。因此,商业银行在经营时要考虑绿色信贷业务的开展是否会超过商业银行资产、负债期限错配敞口的限制,尽量维持流动性供给和需求的平衡。

5.3 制定差异性绿色信贷激励政策及信息平台搭建

第一,对大型国有商业银行,政府应指导各银行充分利用好规模效应来降低自身绿色信贷成本,获得更多的盈利来发展绿色信贷业务,形成良性循环并履行自身所承担的社会责任。

第二,对于全国性股份制商业银行和城市商业银行,政府应通过对绿色项目按银行规模的大小实行不同等级的贴息补助和责任担保等方式,或是牵头或出资建立一个联系各银行、企业、部门的绿色信贷沟通平台来降低中小银行的运营成本和信贷风险,从而推动中小银行充分参与到绿色信贷业务的发展中,利用区域影响力,深入到大型银行没有触及的地方。

5.4 加大人才引进力度

综上,商业银行应加大相关人才引进政策的力度,从事绿色信贷创新等方面工作,让更多的人才加入当地各银行、企业,共同助力绿色信贷及绿色产业繁荣发展。

参考文献

Scholtens B,Dam L. Banking on th Equator.Are Banks that A-dopted the Equator Principles Different from Non-Adopters?[J].World Development,2007,35(8):1307-1328.

胡荣才,张文琼.开展绿色信贷会影响商业银行盈利水平吗?[J].金融监管研究,2016(7):92-110.

Lazzaroni S,Ravelli D,Protti S,et al.Photochemical synthesis:Using light to build C-C bonds under mild conditions[J].Comptes Rendus Chimie,2017,20(3):261-271.

陈建华,胡莲洁.绿色信贷发展对商业银行财务绩效影响的实证研究[J].财经理论与实践,2022,43(4):89-95.

龚玉霞,张新,王茹.绿色信贷对商业银行经营绩效的影响: 基于动态面板系统GMM的研究[J].会计之友,2018(9):18-22.

张琳,廉永辉,赵海涛.绿色信贷和银行财务绩效的动态交互影响关系: 基于中国29家商业银行的实证研究[J].上海金融,2019 (4):31-39+16.

雷博雯,时波.绿色信贷对商业银行绩效与流动性风险的影响[J].金融理论与实践,2020(3):26-31.

GEOFFREY HEAL.Corporate social responsibility:An economic and financial framework [J].Geneva Papers on Risk and Insurance:Issues and Practice,2005,30(3):387-409.

赵娟霞,盛悦,王明浩.绿色信贷对商业银行盈利能力的影响研究: 兼析绿色信贷比例与总资产报酬率的关系[J].价格理论与实践,2019(4):157-160.

张文中,窦瑞.绿色信贷对中国商业银行效率的影响研究: 基于SBM-GMM模型[J].投资研究,2020,39(11):17-28.

尹庆民,武景.绿色信贷对商业银行经营绩效影响的研究: 基于环境声誉的中介效应[J].金融监管研究,2022(3):100-114.

陈伟,琚泽霞,陶长琪.金融效率、环境规制与R&D创新: 基于价值链理论的2阶段分析[J].江西师范大学学报(自然科学版),2018,42(5):535-543.