龙元建设:杭交投定增入主受益化债预期

2024-11-12 00:00:00贺天瑞

股市动态分析 2024年22期

在10月12日的国新办发布会上,财政部部长蓝佛安透露了关于支持地方化解政府债务风险的增量政策,提到“拟一次性增加较大规模债务限额置换地方政府存量隐性债务”,并表示是“近年来出台的支持化债力度最大的一项措施”。

市场预期新一轮大规模隐债置换即将开启,其中增量化债规模是市场关注的焦点,若规模符合预期,进一步确立“政策底”,国有大型银行、AMC、城投上市公司及基建、建材等有望受益;若规模超预期,顺周期方向如消费、地产等方向有望受益。

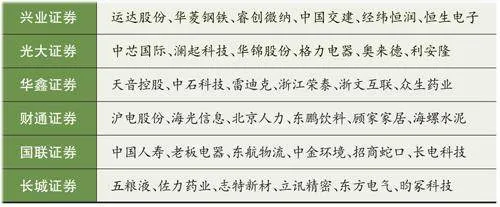

本期券商最新报告重点推荐个股一览

龙元建设(600491)是华东大型建筑集团,以工程总承包为主业,PPP投资和绿色建筑板块收入韧性较强。由于近年公司流动性压力较大,大股东出售股权以及谋划定增,定增落地后杭交投集团将成为第一大股东,有望带来项目增量,改善基本面;化债大背景下,国资入股后公司风险资产的减值准备有望重估,可改善融资成本,带动利润表回暖。

国资定增入主,缓解资金压力

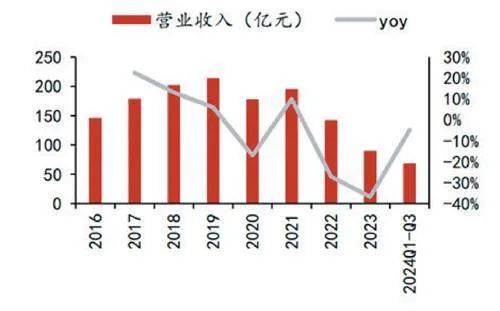

龙元建设创立于1980年,是一家以工程总承包、基础设施领域全生命周期服务,以及绿色建筑为主业的大型企业集团,于2004年登陆上交所主板。截止2023年底,集团资产规模578.44亿元,净资产108.05亿元,2023年营业收入90.04亿元。

龙元建设主营业务分为建筑总包、PPP投资和绿色建筑三个板块。建筑总包业务主要包括土建施工和水利施工,2023年营收55.03亿元,占比61.12%,为公司贡献了主要收入,但近年由于资金紧张,土建收入有所下降,水利施工相对稳健。绿色建筑板块主要包括装配建筑、光伏建筑等,2023年收入18.33亿元,占比20.35%。PPP项目投资运营主要是为政府提供高效经济的基础设施及公共服务运营维护托管业务,2023年收入13.99亿元,占比15.54%。

2021年以来,受下游行业持续低迷、PPP项目回款不及预期、银行融资渠道不畅等多因素影响,龙元建设流动性压力加大,表内应收账款逐年攀升,目前公司市值约68亿元(2024年11月6日时点),但三季报显示公司表内的应收账款达到了52亿,同时表内货币资金持续创新低,仅为10.46亿元。为解决流动性压力问题,2023年公司与杭交投签订协议,进行股权转让、表决权调整、定增发行股票等一系列操作,目前定增股票操作仍然在流程中。公司定增拟募集18.49亿元现金,定增落地后,公司账面货币资金有望回升至25亿元以上,从而恢复健康水平。

杭州交投集团是杭州市政府直接领导并授权经营的国有独资企业,主要承担杭州市交通基础设施的投资、建设和营运主平台的职能。截止2024年三季度末,杭交投持股公司8.4%的股权,定增落地后杭交投预计持股为29.54%,将成为公司第一大股东。杭交投相对于龙元建设资金实力雄厚,与公司优势互补,入股后有望改善公司资金能力,进而改善公司基本面。

增量空间较大,主业回暖可期

作为杭州市国资委直属交通重点工程基建投资平台,杭州交投集团在市属项目资源储备、政府渠道上优势明显。而龙元建设拥有建筑施工总承包特级资质,具备全方位的综合性基建投资运营实力。此次交易若完全落地,龙元建设将成为杭州市属国资旗下唯一具有建筑施工总承包特级资质的上市平台,杭州十四五规划投资额较大,公司有望通过招标、分包、资产注入等形式获得订单和业务支持。

由于货币资金短缺,目前公司在手订单处在较低位置。据方正证券估算,截止三季度末公司在手订单总额为87.05亿元,低于2023年公司的营收水平90.04亿元。公司近年持续降低房地产行业相关订单的承接量,同时自2020年后就不再承接重资产、长周期的PPP项目,目前订单额虽然持续下降,但边际订单已开始改善。2024年7月31日,公司公告新签杭州西站枢纽南综合体地下道路及接线工程,金额约4.50亿元。未来伴随着杭交投定增落地,公司有望承接更多杭州当地建设项目,资金到位后营收有望修复。

方正证券分析认为,伴随着杭交投入股和资金注入,公司收入层面有望触底回升;盈利能力方面,近年来公司施工业务持续收缩,但PPP相关投资运营(非建设)业务毛利率相对较高,业务持续性较强,因此毛利率逐年提升,2024年前三季度公司毛利率为19.80%;由于公司毛利率上行及人员调整下费用下行,2024年前三季度归母净利润率有所回升。

受益化债预期,有望资产重估

随着财政部提出拟一次性增加较大规模债务限额置换地方政府存量隐性债务,有望推动地方政府资金面好转。化债大背景下,龙元建设的风险资产减值准备有望重估,财务成本有望大幅压降。公司历史上曾经深度参与PPP项目,受到回款压力,目前表内PPP部分相关资产已经计提较大比例的减值损失。PPP的回款问题较为复杂,涉及到民营企业和地方政府的沟通协调,龙元作为民营企业,针对相应项目进行谈判或存在一定劣势,国资入股成为最大股东后,相关项目的退出与谈判或有望推进。

图一:龙元建设营业收入情况

截止2024上半年,公司表内共有合计520亿元的应收及风险类科目资产,占比总资产的92.6%,其中PPP类资产额度为343亿元,占比总资产的61.0%。方正证券分析认为,这些资产的收回不确定性导致了公司PB大幅折价,显著低于1。而国资入股后有望通过加强话语权、加强谈判等形式带来风险资产折价改善,带动市值提升,同时可改善融资成本,带动利润表回暖。

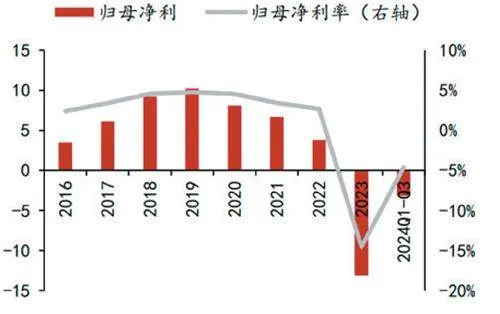

图二:龙元建设净利润情况

总体来看,资金短缺是龙元建设最关键的问题,未来杭交投入股后,一方面将直接带来表内资金改善,风险资产重估,另一方面将有望在业务层面进行多层次的合作,使得上市公司主体形成建筑施工业务增量。龙元建设目前由于财务状况不佳,市场预期较低,而公司已经获得杭交投初步入股,未来持续运营的置信度较高,建议短期关注困境反转逻辑,中长期关注业务成长性。

猜你喜欢

北方建筑(2021年6期)2021-12-31 03:03:54

文苑(2020年10期)2020-11-07 03:15:36

现代装饰(2020年6期)2020-06-22 08:43:12

中国外汇(2019年18期)2019-11-25 01:41:56

商周刊(2018年19期)2018-10-26 03:31:24

电子制作(2018年14期)2018-08-21 01:38:28

人大建设(2017年10期)2018-01-23 03:10:17

能源(2017年7期)2018-01-19 05:05:02

民生周刊(2017年19期)2017-10-25 10:29:03

少儿科学周刊·儿童版(2015年6期)2015-11-24 03:49:38