美国大选靴子落地对资本市场有何影响?

2024-11-12 00:00:00李兴然

股市动态分析 2024年22期

受到全球关注的美国大选靴子落地了,特朗普再次当选,哈里斯承认败选,而11月6日的美股则大涨回应。这一次除了总统选举,还有众议院全部席位选举和参议院三分之一席位选举,在笔者落笔时的北京时间11月7日上午,共和党已获得参议院多数席位,并有望获得众议院多数席位。可以说,这次共和党“完胜”民主党。

当然了,对于资本是市场,关心的核心是它带给市场怎样的影响。

共和党“完胜”

根据中金公司报告,截至北京时间11月7日上午6点,美联社已经宣布特朗普以295票赢得总统大选(传统上,都是由美联社根据选票统计和预测情况来宣布最终获胜者),或将当选为新一任美国总统,也是美国历史上第二位非连任的第二任期总统(上一次为十九世纪末的克利夫兰总统,同样也是败选后四年后再度获胜)。与此同时,国会选举结果也基本出炉,共和党以52票控制参议院,以203票在众议院领先(民主党189票),“共和党全胜”的可能性在增加。

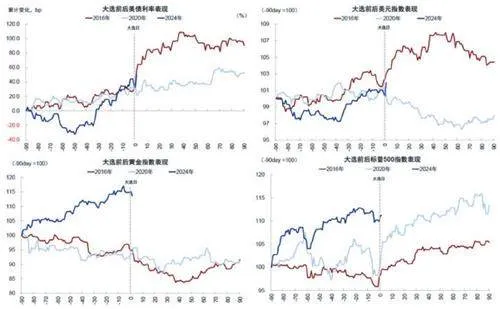

在各州的计票结果不断出炉的过程中,各类资产已经在反映“特朗普交易”,美债利率快速上冲至4.4%以上,美元、比特币走强,墨西哥比索、越南盾走弱、港股下跌,黄金下跌。

在中金此前关于《美国大选与资产影响》的系列报告的基础上,其进一步解读特朗普新一届任期的政策变化、宏观含义与资产影响。

中金公司总结,特朗普的政策主张大概可被概括为七个关键词,分别是对内减税、对外加征关税、放松监管、驱逐非法移民、鼓励化石能源、重视科技、外交孤立主义。

定性来看,中金公司选取了对于美国经济影响比较大的四个政策方面来分析:1)减税政策从需求侧将刺激消费和投资,有助于提高经济增长,但同时也会增加通胀压力。2)加征关税则从供给侧可能推高生活成本、抑制消费,并对投资产生负面影响。3)驱逐非法移民从供给侧减少劳动力,推高工资水平,从而进一步加剧通胀压力。4)鼓励化石能源生产可能会从供给侧扩大能源产出,降低油价,从而缓解通胀并促进消费。

站在当前的时间点,从执行难度与落地先后顺序来看,这些政策可以分为从易到难不同的层次:中金公司认为,客观来看一些流程比较简单的政策可能率先落地。如放松能源监管、加强边境执法、债务上限重启之下暂缓《通胀削减法案》支出,部分渐进式关税范围扩大或税率提升等,这些政策主张大多可以通过行政命令迅速实施,不需要通过国会的额外立法,可能会放在明年上半年来完成。

华泰:预计市场波动明显加剧

华泰宏观认为,在共和党“横扫”的情形下,预计2025年美国全年GDP增速或为2.4%,环比增长路径可能“前高后低”,核心通胀可能回升,降息节奏也可能放缓,市场波动明显加剧,长端美债利率或高位震荡,美元指数也可能易涨难跌。

具体看:

增长或“前高后低”:在共和党“横扫”的情况下,特朗普各项政策的推出将面临较小阻力。预计2025年初美国增长环比增速或相对较高,受益于特朗普去监管政策以及美国大选不确定性退潮对增长的提振。但考虑到目前特朗普的政策顾问对加征关税的节奏和目标存在较大分歧,因此预计特朗普将在明年2-3季度开始调整关税,并且在4季度加码对中国的关税,政策推出的可能顺序是“去监管→收敛对外敞口(结束两场战争)→关税等其他政策”。考虑到加征关税将冲击全球增长、叠加美元走强、美债利率上行、金融资产价格承压或收紧美国的金融条件,加剧美国下半年增长的压力。

通胀下半年可能反弹:加征关税可能推升通胀,预计明年下半年核心通胀可能明显反弹,季环比从2025年1季度的0.7%升至4季度的1.0%,同比增速可能从2.7%升至3.5%;预计表观通胀也将反弹但整体或低于核心通胀,主要系特朗普对传统能源的去监管政策可能拖累油价。

图:大选前后各类资产表现

货币政策可能受制约:由于此次特朗普加征关税的规模可能显著超过2018年,对美国通胀推升的幅度更大,因此联储降息节奏可能受制约。预计联储在2025年上半年累计降息50bp后,在2025年下半年停止降息,2025年底政策利率为4.0%。

美元及美债利率或居高不下:联储降息放缓的背景下,预计长端美债维持高位震荡格局,尤其是明年上半年可能再度接近5%、压制风险偏好。同时,高利率以及关税也意味着美元指数可能是易涨难跌。预计美元指数上半年冲击110后,全年维持高位。

中金:特朗普交易有进一步冲高和演绎空间

而根据中金公司报告,特朗普上台的影响:

1)核心政策:目前共和党同时赢得总统和参众两院的假设下核心政策可以总结为以下几点:对内减税,对外加税,增加刺激,控制移民,回归传统能源,支持加密货币。

2)宏观含义:这些政策对内在现有降息后“软着陆”基础上,会使美国增长和通胀上都得到增强。对外,关税会增加对方国的贸易与汇率压力,但也增加了需要加大内需刺激对冲的可能性。

3)资产影响:整体上,特朗普交易有进一步冲高和演绎空间;计入预期偏少的资产需要补偿;冲高到一定程度后,如美债和美元,会提供反着做的交易性机会。黄金计入的预期过多,存在透支风险。

4)中国影响:整体市场以及出口链均对于特朗普胜选情形计入预期较少,短期“特朗普交易”的升温或增加市场对关税的担忧以及波动。不过若因此出现较大调整,反而可以在国内刺激政策预期下择机增加对国内资产的配置。

5)长期影响:从更长期角度,可能会固化过去三年“偶然”促成的“大财政、科技与全球资金再平衡”三个宏观支柱,重演“里根大循环”。简言之,通过大财政和资金回流,提振美国资产的同时,加大其他市场的压力。