万丰奥威:轻量化汽零与通航飞机双领域龙头

2024-10-29 00:00:00贺天瑞

股市动态分析 2024年21期

2024年3月全国两会上,低空经济首次被写入政府工作报告,定调为新兴产业、未来产业和新增长引擎,随后地方低空经济支持政策全面开花,发展规划和补贴方案陆续出台。作为低空经济的重要增长极,我国通用航空产业发展空间巨大。2024年3月27日,工信部、科技部、财政部、民航局四部门联合印发《通用航空装备创新应用实施方案(2024-2030年)》,提出目标在2027年实现产业链现代化水平大幅提升,打造10家以上具有生态主导力的通用航空产业链龙头企业,通航飞机行业头部企业竞争力有望持续提升。

万丰奥威(002085)以大交通领域先进制造业为核心,布局汽车轻量化零部件和通航飞机制造产业,形成“双引擎”驱动发展格局。公司轻量化产业聚焦铝合金轮毂和轻量化镁合金部件,通航飞机制造产业发力低空领域,旗下钻石飞机具备行业领先的技术研发优势,有望成为低空经济发展的“排头兵”。

营收稳健增长,盈利能力提升

万丰奥威成立于2001年,起家于铝合金汽车轮毂制造。2006年,公司在深圳交易所上市,随后先后收购万丰摩轮、上海达克罗、万丰镁瑞丁拓展摩托车轮毂、环保涂覆和镁合金汽配业务。2020年,公司收购钻石飞机,打造轻量化汽零和通航飞机双增长引擎。

受益于新能源客户开拓叠加万丰飞机并表影响,公司近年来营收稳健增长,同时持续降本增效,提升盈利能力。分业务来看,2020-2023年,公司汽车金属轻量化业务收入从90.69亿元增长至134.38亿元,复合增速为14%,收入占比在80%以上,是最主要收入来源。公司优化客户结构、加强原料采购和库存管控、持续进行工艺改进和技术创新,2020-2023年汽车金属轻量化零部件产品毛利率复合增速13.7%;通航飞机制造方面,公司开拓私人市场并交付高附加值新机型,业务收入从16.30亿元增长至27.69亿元,收入占比从15.24%提升至17.09%,复合增速为19%。2023年飞机制造毛利率回升至30.05%,同比提升1.26个百分点,2020-2023年复合增速19.8%。

净利润方面,受到疫情影响、海运费大涨、原材料价格上升等外部环境影响,2020年和2021年归母净利润分别降至5.7亿元、3.33亿元;2022年归母净利润恢复至8.09亿元,同比增长142.69%。2023 年实现归母净利润7.27 亿元,同比下降10.14%,主要系计提无锡雄伟商誉减值2.79亿元,若剔除上述影响,2023 年归母净利润同比增长24.35%。2024上半年,公司经营维持稳定,实现归母净利润3.98亿元,同比增长24.93%。2024上半年公司完成无锡雄伟剥离,聚焦主业,资产负债率降低至46.72%,财务结构进一步改善。

通航飞机制造全球前三,发力低空经济优势明显

2017年,万丰集团完成对奥地利钻石飞机公司的全资收购,将钻石飞机拥有的知识产权和整机设计生产能力全部成功引入国内,整合成为子公司万丰钻石飞机。

钻石飞机公司始创于1932年,拥有欧洲航空安全局批准的飞机设计机构,获准独立从事飞行器的设计和研发,是世界固定翼通用飞机制造前三强,为全球通用飞机的领导者。根据公司官网及投资者关系活动记录表介绍,公司拥有轻型运动飞机系列以及钻石系列飞机10种基本型、18款机型的知识产权,研发能力全球领先,目前大力开发固定翼纯电动飞机,并在eVTOL领域有清晰的商业化布局。

2023年,万丰奥威已成为交付量世界第三的通航飞机制造商,并在通用活塞固定翼飞机细分赛道取得世界第二交付量。公司先后在浙江和青岛布局了钻石DA40、DA50飞机生产线,未来计划在国内再建设2个飞机制造基地,打造7个交付中心,以成熟整机和发动机引入为牵引,建立世界领先的通用飞机和发动机研发中心以及完整的通用飞机零部件国产化产业链。

2023年公司飞机销售订单高增,钻石DA40、DA50和DA62三种机型目前订单已排到2025年。后续公司将在航校培训等应用市场基础上不断开拓新的应用场景,加大国内外市场开拓力度。公司面向高端私人客户的DA50机型于2023年获得了美国FAA型号认可证书并实现向美国客户的首次交付,有望打开通航飞机业务增长空间,中国基地获批生产将助推高附加值机型交付加速业绩兑现。

2024年,子公司万丰飞机与全球某知名汽车主机厂在中国设立的总公司签署了《关于成立合资公司的谅解备忘录》,将在电动垂直起降飞行器(eVTOL)领域开展深度合作,精准把握低空经济发展浪潮,有望成为公司全新业务增长点。

轻量化合金细分龙头,精准卡位新能源赛道

万丰奥威也是全球主要铝合金轮毂生产商之一,经营摩托车与汽车铝合金轮毂业务。公司拥有全球领先的轻量化铝合金车轮制造基地,其中汽车铝合金车轮占全球市场份额约10%,摩托车铝合金车轮占全球市场份额约35%。

汽轮方面,公司以年产2000万件左右规模实现行业全球领跑。公司建立了完善的开发、制造、营销服务体系,并拥有自营进出口权,2020年起,公司抓住传统车向新能源汽车转型的机遇,与主流新能源车企开展战略合作,是比亚迪、奇瑞、赛力斯、大众等主机厂重要的合作伙伴,新能源汽车需求量增大带来汽轮业务收入的持续增长。

摩轮方面,公司拥有广东江门、印度巴沃尔两大生产基地,年产能超2200万件,约占全球市场份额的1/3,是世界最大的摩托车铝合金轮毂生产基地之一。此外,印度年产300万套铝合金车轮项目2023年工程进度已达96%,后续有望逐步释放产能。

2015年,万丰奥威通过收购全球领先的创新型镁合金铸造部件供应商镁瑞丁进入镁合金压铸领域,年产能1800多万套,业务主要聚焦于北美地区,北美地区市占率达65%。公司依托镁瑞丁的海外先进技术,持续做强北美地区镁合金应用,同时将镁合金技术优势引入国内并转化为商业化落地,目前公司镁合金产品已成功应用于蔚来汽车、小鹏汽车等新能源车型。

作为汽车金属部件轻量化和通航飞机制造双领域龙头,万丰奥威汽车轻量化三大业务产能规模均国际领先,深度受益轻量化浪潮;通航飞机全产业链布局,在手订单充足,eVTOL开发加速,在低空经济政策支持下有望迎来黄金发展期。

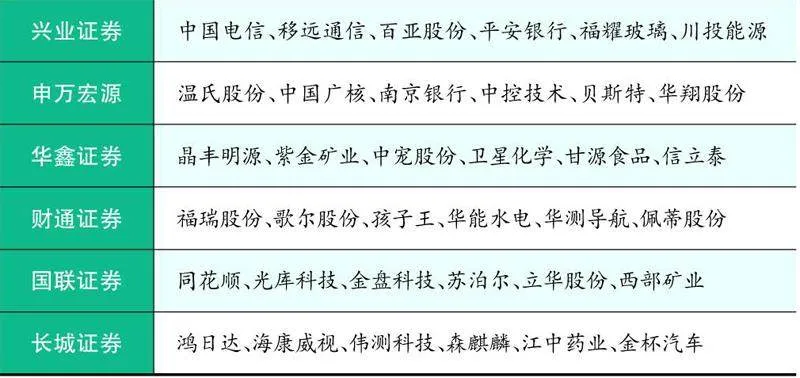

本期券商最新报告重点推荐个股一览