投融资结构改善增量资金入市可期

2024-10-29 00:00:00

股市动态分析 2024年21期

回顾历史,充沛的增量资金向来是牛市的重要驱动。当前A股市场仍处于活跃资金主导的政策预期博弈交易阶段,“回购热”、“减持潮”成为舆论的焦点,背后反映出的更是市场对于增量资金动向的关注。

资金大量涌入,市场脉冲式拉升

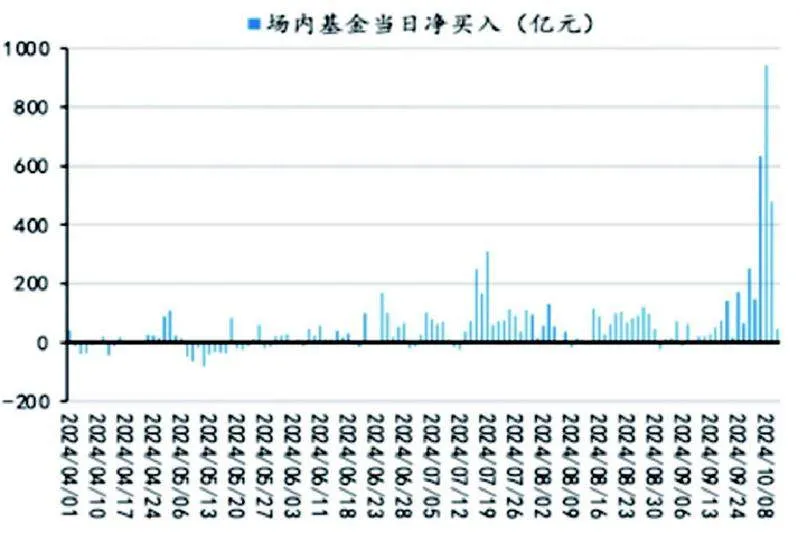

9月24日以来,随着“一行一局一会”的一揽子重磅政策出台,政策预期明显扭转,市场上演了A股历史上十分罕见的强势上涨行情。在9月24日至10月8日的短短6个交易日内,沪深300ETF和上证50ETF合计净流入高达715亿元,对应指数分别大幅上涨32.5%和27.2%;中证500ETF和中证1000ETF合计净流入高达528亿元,对应指数均涨超37%,创业板指更是飙升66.6%。10月8日,场内基金合计净流入近1000亿元,创历史记录(见图一)。

图一:场内基金净流入情况

公募基金也迅速提高仓位,助推大盘上涨。据国金证券测算,主动偏股公募基金大幅提升仓位始于9月26日,紧接着的27日和30日,公募均大幅提升仓位,3个交易日内普通股票型基金仓位分别提升了0.38%、0.65%和0.56%,偏股混合型基金的仓位分别提升了1.8%、1.05%和0.35%。外资机构如高盛、摩根士丹利、摩根大通、贝莱德、瑞银、汇丰等纷纷加仓中国资产,并上调目标价。在美股上市的中国ETF在此期间同样出现强劲的资金净流入。

在本轮A股急速拉升行情中,杠杆资金急剧加仓,贡献了可观的增量资金(见图二)。10月8日、10月9日和9月30日,融资分别买入了4141亿元、3314亿元和2847亿元,分别位居融资买入额历史的第1、第2和第4名。国金证券指出,本轮融资余额下降大趋势始于2021年9月15日,当时融资余额创下17583.6亿元的峰值,直到2024年9月23日创下本轮融资下降趋势的最低值13609.8亿元,尽管总体下降金额只有不到4000亿元,但大的下降趋势已经持续超36个月,与上一轮下降趋势持续时间较为接近,杠杆资金重启升势或已在路上。

在10月8日开盘大盘涨停后,A股主要指数迅速回落,或主要因为短期超买、交易过度拥挤,叠加对于后续政策抱有不确定性担忧。招商证券认为,当前的市场处于预期大拐点向行情大拐点的过渡阶段,政策预期剧烈扭转,但基本面预期分歧仍大的阶段,脉冲式行情由预期和资金面推动,初期主要是散户集中入场,机构投资者并没有出现大规模入场,部分主动管理型机构反而选择了逢高减仓。目前政策信号依旧积极,随着预期大拐点不断被确认,价格信号有望提前到来,届时机构资金或将遵循基本面线索逐步推动市场接力上行。

投融资结构改善,有望稳步迎来增量

针对近期市场关注的上市公司股东减持问题,10月18日,证监会主席吴清在2024金融街论坛年会上表示,从客观数据看,无论过去一年还是9月下旬以来,上市公司并没有出现“扎堆减持”和大量违规减持现象。吴清表示,允许合法合规减持,但坚决打击违规、绕道减持。

图二:本轮融资买入额情况

国金证券指出,A股历史上重要股东的减持是常态,大多数时期呈现减持规模明显大于增持规模。在牛市期间,随着股价上涨,大股东更倾向于净减持股票套现,比如2014年6月至2015年6月,2019年1月-2021年12月,重要股东净减持规模均呈现迅速增加态势。但今年年初以来,随着证监会持续对减持做出规范引导,并在5月24日正式发布减持新规,今年每月的减持规模大多不足百亿,远低于2019-2023年月均几百亿的规模,有些月份甚至低于增持规模(见图三)。

兴业证券分析认为,去年以来随着阶段性收紧IPO和再融资节奏、规范股东减持、鼓励上市公司分红回购等政策的实施,资本市场投融资结构已得到明显改善。

分红方面,新“国九条”要求“强化上市公司现金分红监管”,并明确提出要“增强分红稳定性、持续性和可预期性,推动一年多次分红、预分红、春节前分红”。截至9月30日,2024年已有634家上市公司宣布实施中期现金分红,分红总额达5512亿元,均超过此前三年之和(见图四)。

回购方面,从2023年底证监会修订发布的《上市公司股份回购规则》,到2024年3月《关于加强上市公司监管的意见(试行)》、4月新“国九条”以及6月港交所修订库存股机制,监管层持续鼓励上市公司股份回购,2024年中国A股和港股回购规模均已远超此前年度最高值。

据国金证券统计,今年1-9月上市公司已实施的回购金额高达1406亿元(见图五),是2023年同期560亿元的2倍还多,甚至已经明显超过了A股历史上回购金额最多的2021年,彼时A股公司回购总金额为1212亿元。其实早在今年5月份,上市公司在1-5月的累计回购金额已经接近2023年全年,高达861亿元,是2023年同期的3倍以上。

往后看,不管是分红再投、股份回购,还是产业资本增持,都有望为资本市场提供一笔不小的增量资金。

图三:2023年12月以来增持与减持规模

图四:2024年中期分红公司数量和分红金额

图五:A股上市公司回购总计金额