外汇创新试点政策落实情况跟踪审计的探索与思考

2024-10-17 00:00:00王敏王炯

中国内部审计 2024年10期

[摘要]近年来,国家外汇管理局坚持以习近平新时代中国特色社会主义思想为指导,持续深化“放管服”改革,推出一系列便利化政策,切实服务实体经济发展。为合理评价创新试点政策落实情况,本文探索建立政策落实情况跟踪审计指标体系,提出审计思路、方法和建议,以期为开展创新试点政策落实情况跟踪审计提供可借鉴思路和参考。

[关键词]外汇政策创新 政策执行 跟踪审计

近年来,为应对国内外经济形势发展变化和服务我国对外开放大局,国家外汇管理局统筹促便利和防风险,出台了一系列改革试点政策,基层外汇局也结合辖区特点,相继推出一系列创新试点政策和实施细则,支持地方经济发展。这要求外汇局各级内审部门积极顺应形势发展和任务要求,以政策跟踪审计为抓手,审查评价外汇创新试点政策执行情况,推动政策措施有效贯彻落实。为此,本文尝试建立政策落实情况跟踪审计评价指标体系,并进一步探讨审计思路、方法和建议。

一、创新试点政策落实情况跟踪审计评价指标体系构建

外汇创新试点政策主要包括三部分:一是国家外汇管理局出台的各项经常项目、资本项目下便利化试点政策;二是基层外汇局在总局政策框架下,结合地方特点出台的创新性试点政策;三是地方政府出台的需基层外汇局配合支持的创新试点政策。为全面评估创新试点政策工作,跟踪审计范围涵盖创新试点政策执行的规范性和效果性情况,以及落实上述政策所做的党建、研究、保障和监管等方面工作内容。

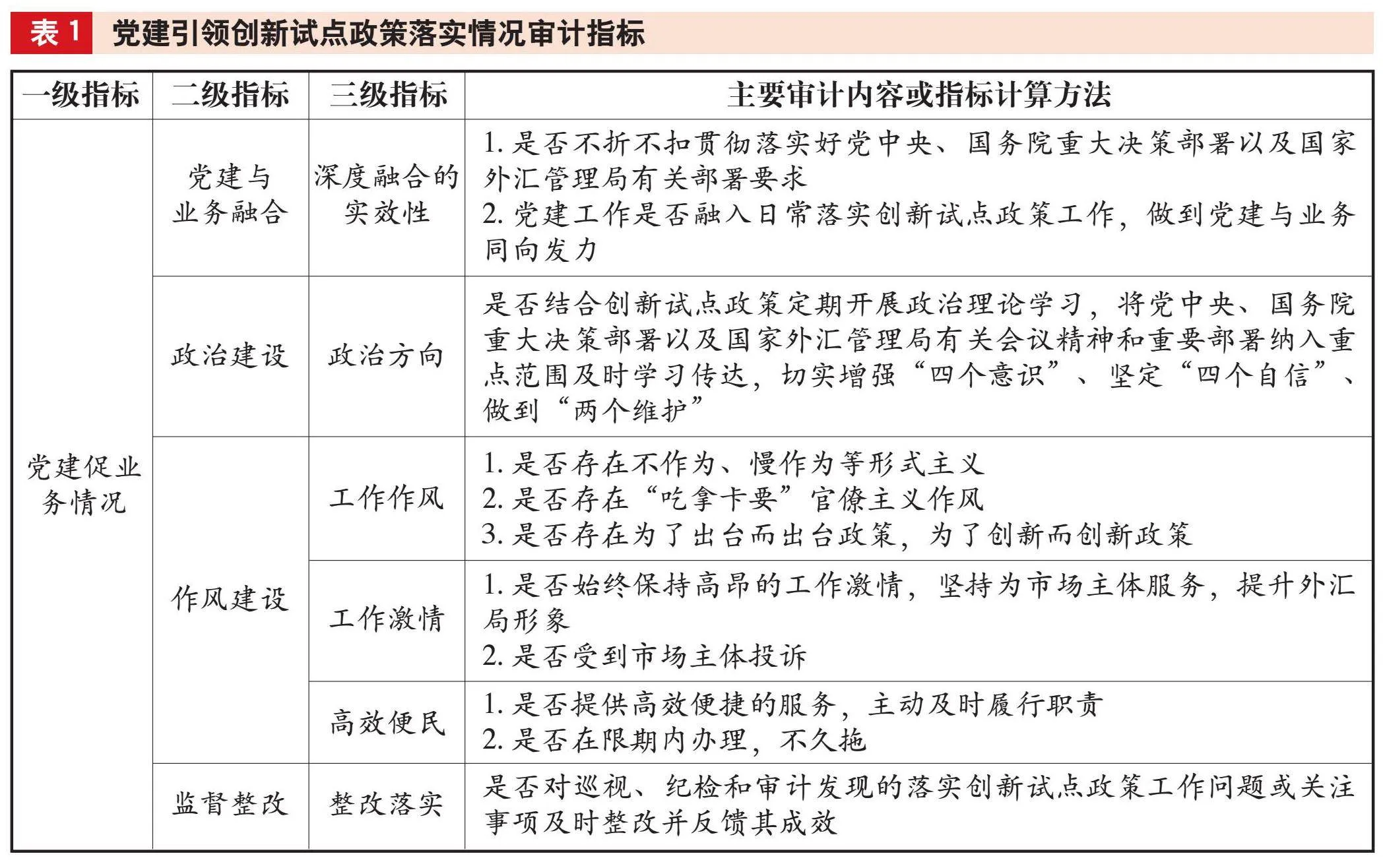

(一)党建引领创新试点政策落实情况审计

党建工作与业务工作互融互促,创新试点政策落实情况审计应将党建促业务情况纳入审计范围,主要包括党建与业务融合、政治建设、作风建设、监督整改等内容(见表1)。

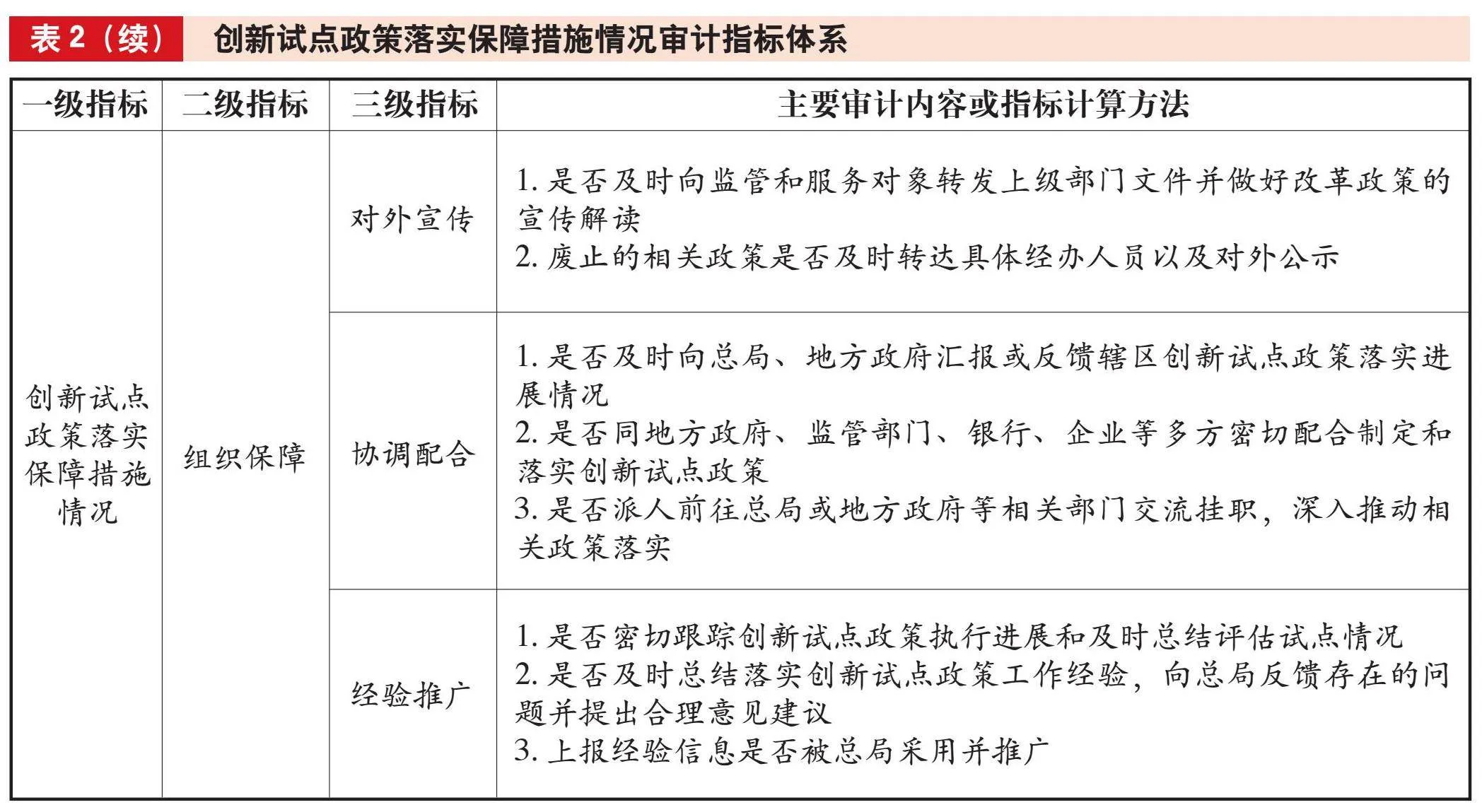

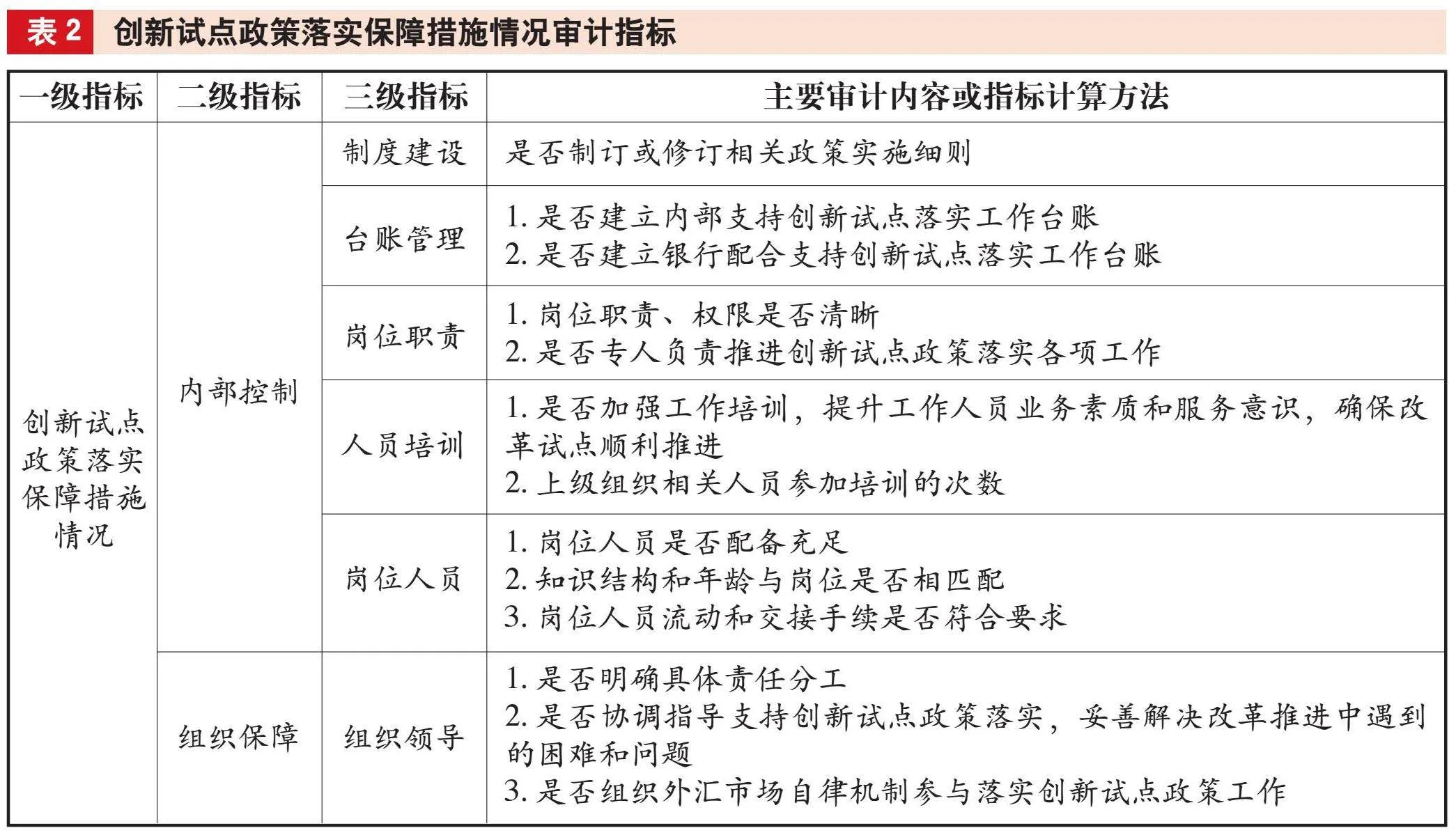

(二)创新试点政策落实保障措施情况审计

创新试点政策落实保障措施情况审计,主要审查评价推动落实创新试点政策的组织保障情况,包括内部控制和组织保障两方面内容。其中,内部控制方面包含制度建设、台账管理、岗位职责、人员培训和岗位人员情况;组织保障方面包含组织领导、对外宣传、协调配合、经验推广情况(见表2)。

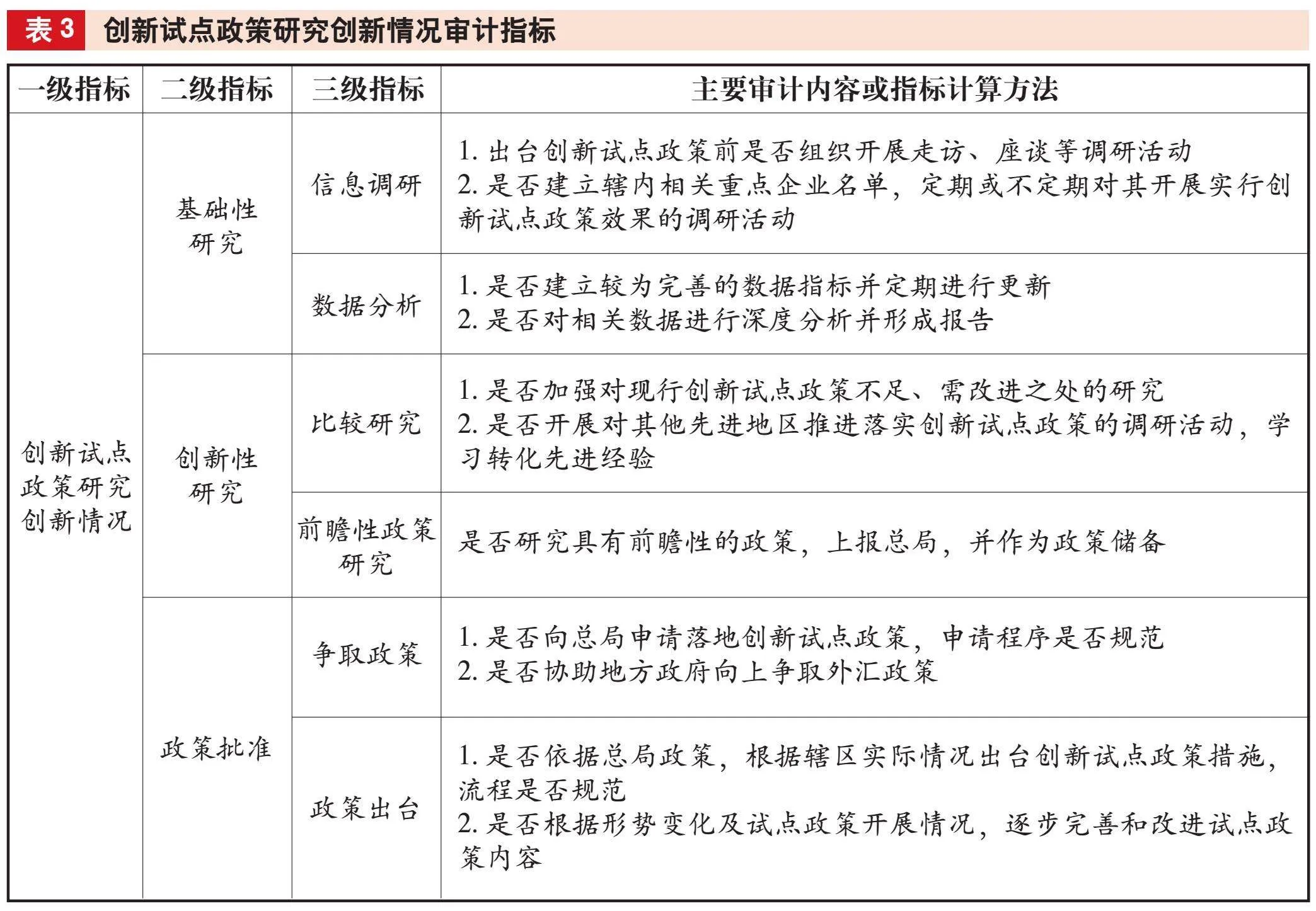

(三)创新试点政策研究创新情况审计

创新试点政策研究创新情况审计包括基础性研究、创新性研究和政策批准三方面内容:在基础性研究方面,包含信息调研、数据分析情况;在创新性研究方面,包含比较研究和前瞻性政策研究情况;在政策批准方面,包含争取政策和政策出台情况(见表3)。

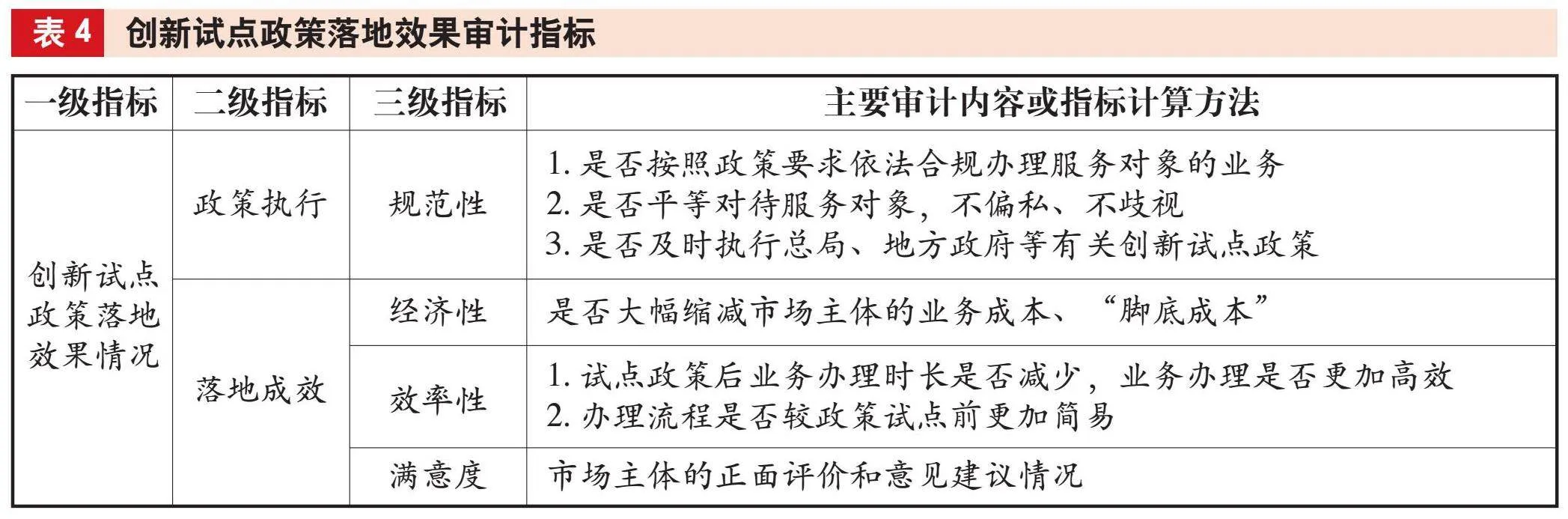

(四)创新试点政策落地效果情况审计

创新试点政策落地效果情况审计,主要包括政策执行和落地成效两项内容。其中,政策执行方面涉及政策执行规范性;落地成效方面包括政策落地的经济性、效率性、满意度等情况(见表4)。

二、创新试点政策落实情况跟踪审计的特点与难点

创新试点政策落实情况跟踪审计相较于传统外汇业务审计,突出体现了政策内容新、实践经验少等特点,对审计人员提出更高的要求和挑战。

(一)审计站位更高

作为深化外汇领域改革开放、服务实体经济的重要举措,外汇领域政策创新具有很强的政治意义,这要求审计人员在审计评价创新试点政策落实情况时,要具备较强的政策敏锐性和领悟力,能够深刻理解创新政策措施的出台背景、意义和目标要求,站在政治高度提出问题、分析问题、定性问题,并提出全局性审计建议,提升审计的政治性和前瞻性。

(二)审计覆盖面更广

创新试点政策实施过程涉及外汇局、银行、企业、个人等多方主体,审计对象较传统审计更为广泛,审计人员在审计评价政策执行过程规范性的同时,需着重关注市场经营主体的政策惠及感受,通过问卷调查、座谈走访等方式对银行、企业、个人等主体进行全方位延伸调查,评估创新试点政策执行效果,深挖政策执行掣肘问题。

(三)审计评价难度更大

由于不同地区经济发展状况及政策执行环境存在较大差异,难以建立一套科学统一的审计评价标准,特别对于创新试点政策落地效果的审计评价,因可借鉴经验较少,更多依赖于审计人员实务经验和个人的专业判断处理审计评价难题,在问题认定、原因分析和审计建议上具有较大挑战。

三、创新试点政策落实情况跟踪审计的思路和方法

结合创新试点政策落实情况跟踪审计的内容、指标体系及特点与难点,审计人员应从“四个相结合”着手开展审计。

(一)宏观意识和微观视角相结合

宏观意识上,以政策目标作为导向,全面梳理党中央、国务院有关决策部署以及创新试点政策相关文件制度,注重了解掌握政策背景、意义和初衷,做到心中有数,切实提高政治站位和审计视野。微观视角上,着眼于制度建设、岗位人员、业务办理等各个环节开展审计,找准具体风险点和关键问题,深入剖析问题背后深层次原因和风险后果,督促相关责任部门落实好各项政策措施。

(二)非现场审计和现场审计相结合

在非现场审计阶段,为提高审计精准性和审计效率,审计人员需充分运用外汇信息系统,多途径收集数据信息,通过数据先行筛选线索,找到创新试点政策落实的薄弱环节,以此作为审计的切入点和着力点。在现场审计阶段,按照创新试点政策执行前中后全流程,评价政策执行前申请审批及组织部署、执行过程中内部控制及业务管理、执行后的市场调研和跟踪评估效果等情况,关注非现场审计阶段发现的审计线索,验证和确认创新试点政策落实是否规范有效。

(三)内部审查与外部调查相结合

充分考虑创新试点政策落实情况跟踪审计的特点,坚持内外兼顾、合规与绩效并重的审计思路。内部审查方面,通过调阅资料、座谈询问、穿行测试等方式,检查党建与业务融合、内部控制、组织保障、政策研究等方面落实情况,评价审计对象履职的规范性和有效性;外部调查方面,聚焦创新试点政策落实效果,对相关市场经营主体开展走访座谈和问卷调查,掌握一线信息资料,为效果性评价提供参考。

(四)定量分析和定性评价相结合

由于政策实施效果没有明确统一的量化评价标准,需通过建立一套可对比的定量和定性相结合的指标体系,从发展的眼光看待问题、评价效果。定量分析方面,注重横纵向对比,横向通过找准经济发展水平相当的地区作为参照进行同业对比;纵向通过历史维度,分析一个时期内试点业务环比和同比的变化情况。定性评价方面,结合延伸调查,将政策惠及主体的满意度和建议作为评价参考。此外,在审计评价指标体系基础上,采取多层次模糊综合评价数学模型等综合评价方法进行分析判断,进一步提高审计评价的公正性和科学性。

四、完善创新试点政策落实情况跟踪审计的相关建议

(一)坚持研究型审计理念

将研究型审计理念贯穿审计项目全过程,强化审前政策研究,系统深入研究政策和把握政策出台背景、目标内涵等根本性、方向性问题;强化审中跟踪分析政策落实合规情况和绩效效果,全面落实“三个区分开来”,确保审计结论准确;强化审后总结提升,及时对审计实施情况进行复盘总结,针对审计工作成效形成实务案例和调研材料,针对审计工作不足调整审计方案,改进完善经验做法,巩固扩大审计成果运用,实现“研究—实践—总结—提升”的审计目标。

(二)加大审计培训力度

外汇局各级内审部门要自上而下加强业务指导,通过线上线下培训、以审代训、审计案例汇编、业务研讨会等方式,加大对重大政策法规解读、审计重点难点剖析、数据统计分析、审计手段运用等方面业务培训,加强经验交流,提高审计人员开展政策跟踪审计的知识储备和实务能力,精准发现政策执行过程中存在的问题及风险。

(三)强化纵横沟通交流

外汇局各级内审部门要加强事前、事中、事后信息收集与沟通学习,及时跟进了解创新试点政策情况,洞悉外汇业务及其政策发展动向。在此过程中,审计部门要加强信息沟通,既要与上级部门保持良好沟通,反馈审计工作动态及难点,确保准确把握外汇政策跟踪审计热点问题和重点方向;也要建立与创新试点政策执行部门的沟通交流机制,形成良性互动,帮助审计人员深入了解政策背景、核心要义、目标要求等,确保审计目标与外汇政策变革保持一致,发挥审计在推进外汇领域改革开放中的积极作用。

(作者单位:国家外汇管理局厦门市分局,邮政编码:361000,电子邮箱:kulolo0409@126.com)

主要参考文献

[1]冉芳,张凤林.重大政策措施贯彻落实情况跟踪审计的理论探索与实践分析:以人民银行金融风险防控审计调查为例[J].中国内部审计, 2023(12):25-30

[2]任磊.国家创新驱动发展战略下政策跟踪审计的定位与目标[J].财会通讯, 2022(15):108-111+117

[3]审计署武汉特派办课题组,程光.国家重大政策措施贯彻落实情况跟踪审计创新与发展研究[J].审计研究, 2018(4):18-23

[4]王慧.政策措施落实情况跟踪审计理论与实务研究综述[J].审计研究, 2017(2):21-24+30