普丽盛重大资产重组动因与绩效研究

2024-10-09 00:00黄家慧黄锡远

中小企业管理与科技·上旬刊 2024年8期

【摘 要】论文选取普丽盛重大资产重组事件作为案例,通过案例分析法和指标分析法分别剖析其重组动因与财务绩效,提出重组既要注重宏观外部环境因素,还要注重资产重组带来的协同效应和潜在的财务风险的启示,希望以此为企业资产重组提供参考。

【关键词】重大资产重组;重组动因;绩效分析

【中图分类号】F271;F275 【文献标志码】A 【文章编号】1673-1069(2024)08-0176-03

1 案例简介

上海普丽盛包装股份有限公司(以下简称“普丽盛”)前身为上海普丽盛轻工设备有限公司,成立于2007年6月,2015年4月首次公开发行并上市,其主营业务为液态食品包装机械和纸铝复合无菌包装材料的研发、生产与销售。

润泽科技发展有限公司(以下简称“润泽科技”)成立于2009年7月,2020年新设京津冀润泽(廊坊)数字信息有限公司(以下简称“京津冀润泽”)持有润泽科技及其下属公司的股权,其主营业务为数字中心与IT产业研发、其他信息技术增值服务与咨询服务等,是我国近年发展最快的超大规模数据中心运营与服务商。

2020年底普丽盛发布与润泽科技重组的预案,以2020年12月31日为评估基准日,分为3部分:一是重大资产置换,普丽盛将除COMAN公司100%股权外,全部资产及负债作为拟置出资产,拟置出资产交易价格6.02亿元;二是发行股份购买资产,拟置入资产为润泽科技100%股权,其与拟置出资产间的差额,由普丽盛向京津冀润泽等14名交易对象发行股份购买,标的公司资产交易价格142.7亿元;三是募集配套资金,普丽盛向不超过35名特定投资者发行股份募集配套资金,融资总额不超过47亿元。

根据中国证券监督管理委员会颁布的《上市公司重大资产重组管理办法》,本次交易构成重大资产重组、重组上市及关联交易。

2 动因分析

2.1 外部动因

第一,国家政策支持。2015年以来,国务院等部门陆续出台支持数据中心发展的诸多政策。2015年8月国务院印发《促进大数据发展行动纲要》,提出政府大数据、新兴产业大数据、安全保障体系三管齐下加快大数据领域建设,成为数据强国。“十三五”期间,《关于推动资本市场服务网络强国建设的指导意见》提出,要强化网信事业与资本市场的协同效应,支持符合条件的企业通过并购重组做大做强。随后发布的《推动企业上云实施指南(2018-2020年)》进一步敦促全国企业加快数字化、智能化转型升级,助推现代化经济体系发展。2021年5月《全国一体化大数据中心协同创新体系算力枢纽实施方案》的出台,进一步推动“东数西算”工程落地。润泽科技正是国内领先的数据中心建设与运营服务商,其数据中心建设布局落于“东数西算”工程全国算力枢纽节点的核心区,在国家未来数据中心的规划中占有重要地位。普丽盛与润泽科技完成资产置换,有助于响应国家大数据创新发展的政策,为我国现代化基础设施建设贡献力量。

第二,行业前景广阔。润泽科技属于信息传输、软件和信息技术服务业,行业具有良好的市场前景,预计有充足的发展空间。随着科技改革创新,人工智能、大数据与云计算的发展突飞猛进,作为承载海量数据和运算的基础设备提供者与相关服务运营者,数据中心产业实现蓬勃发展。从全球看,近20年,全球数据中心产业规模历经两次扩张,从2006年65.6亿美元的市场规模一路增加至2022年的1 038亿美元,正迎来行业第三个上升期,预期未来对数据云储存和智能算力的需求仍将继续增长。从国内看,我国经济高质量发展带动行业规模增长,又受到新基建与数字经济等相关政策影响,数据中心市场规模也在持续扩大,2020年、2021年、2022年,我国数据中心市场总规模分别达到1 429.2亿元、1 800亿元、2 200亿元,行业规模增速保持在高位,相关需求呈现出规模化智算与行业智算双线并行的特点。

综上所述,普丽盛与润泽科技进行资产重组,可以借助整体产业的良好前景抓住机遇,促进自身的发展。

2.2 内部动因

第一,发挥协同效应。普丽盛作为液态食品包装企业,只专注于本领域的研发,公司发展空间有限。近年经济环境复杂,在国家宏观调整、新冠疫情爆发、食品包装市场本身缩减等诸多因素影响下,普丽盛的盈利水平持续下降,2018-2020年普丽盛归属于母公司的净利润分别为-2.41亿元、0.13亿元、-2.27亿元,依靠单一主营业务的拓展难以改变公司经营不佳的现状,亟需通过业务转型实现全新突破,而在数字经济时代背景下需求广阔且得到国家政策扶持的数字中心产业则是一个良好的选择。润泽科技拥有业内领先的技术水平,坚持自投、自建、自持、自运维高等级数据中心集群的模式,业绩与未来前景十分优良。在重组之前,润泽科技2018-2020年归属于母公司的净利润分别为-0.51亿元、1.27亿元、2.65亿元。此外,5G技术与工业互联网的发展还将催生更多对数据中心的需求,作为第三方数据中心服务商,润泽科技凭借机房资源与运营经验能够满足企业的个性化服务需求,能吸引到更多优质企业客户。可见,普丽盛可以提供优质融资渠道,而润泽科技可以提供全新的业务增长点,实现协同效应,促进公司发展。

第二,保障股东利益。如果润泽科技完成重组上市,相关资产置入普丽盛后将立竿见影地提高主要财务指标,实现综合竞争力与盈利能力的突破。根据普丽盛公告,以2021年10月备考财务指标为例,重组后资产规模比重组前增长674%,重组后营业收入比重组前增长209%,重组后利润总额比重组前增长8 563%,重组后基本每股收益比重组前增长1 400%。此后,润泽科技还可借助A股资本市场的资金流支持,扩大生产规模与技术研发,寻求新的并购重组,持续提高自身的核心竞争力。事实上,在完成本次交易后一个月,润泽科技立刻收购北京慧运维技术有限公司,其业务能够在相关运维技术和客户资源等方面与润泽科技形成互补,进一步筑牢润泽科技在业内的优势地位。

综上所述,本次交易有助于提高润泽科技的行业影响力,增强普丽盛的盈利能力,保障公司股东利益最大化。

3 绩效分析

3.1 盈利能力大幅提升

盈利能力即企业资金增值的能力,可以通过其在指定期间所获收益的多寡进行衡量。本文选取营业净利润率、净资产收益率、总资产净利率来分析普丽盛重组前后盈利能力的变化,具体如表1所示。

由表1可以看出,重组前普丽盛的盈利能力并不理想。2018年和2020年3项指标均为负数,即便2019年有所回升,也只是在零点附近徘徊,始终在低谷摆荡。造成这种现象的主要原因是新冠疫情的爆发导致全球经济环境恶化,令普丽盛所处的食品包装行业压力骤增,且公司因防疫需要无法组织有效生产和开展进出口业务。在2021年,新冠疫情影响减弱和普丽盛提出重组方案两大因素使公司盈利指标再度回升,2022年重组完成之后,普丽盛盈利能力实现了突破,营业净利润恢复到40%,净资产收益率也稳定在20%之上。由此可知,重组有效提升了普丽盛的营业利润和净资产收益,帮助普丽盛全面改善了盈利能力。

3.2 偿债能力有所改善

偿债能力即企业偿还到期债务的能力,根据所偿还的债务类型可分为短期偿债能力和长期偿债能力。本文对普丽盛重组前后的短期偿债能力和长期偿债能力分别进行分析,前者使用流动比率和速动比率两个指标来衡量高低,指标数值越大,能力越强;后者则用产权比率和资产负债率来判断强弱,指标数值越小,能力越强,具体如表2所示。

在重组前后普丽盛的短期偿债能力方面,由表2可以看出,2018年至2023年普丽盛的流动比率与速动比率指标呈现先下降后上升的趋势,短期偿债能力由弱到强。重组前的下降趋势主要受到疫情与宏观经济下行的影响,而在2021年宣布重组后,流动比率与速动比率较上年相比有小幅提升,经历了2022年重组整合,2023年两个指标都有所改善。可见,普丽盛的短期偿债能力较重组前有所增强。

在重组前后普丽盛的长期偿债能力方面,由表2可以看出,2018年至2023年普丽盛的产权比率与资产负债率呈现先上升后下降的趋势,长期偿债能力由弱到强。重组前,普丽盛的长期偿债能力指标保持在较为合理的区间,但在重组当年出现异常增长,资产负债率暴增到81.49%,产权比率提高到3.69。这主要是因为完成重组后,普丽盛更名为润泽科技,所处行业发生变化,为推进全国数据中心的布局和建设新增了大量在建工程和固定资产,业务规模的高速扩展导致资产负债率上涨,偿债能力下降。但在2023年,经过重组资源的优化整合后,普丽盛资产负债结构已得到改善,资产负债率下降到63.34%,产权比率下降到1.39,与重组前水平相比还略有降低,充分说明其长期偿债能力有所提升。

综上所述,重组提高了普丽盛的整体偿债能力,有利于其应对财务风险。

3.3 成长能力得到增强

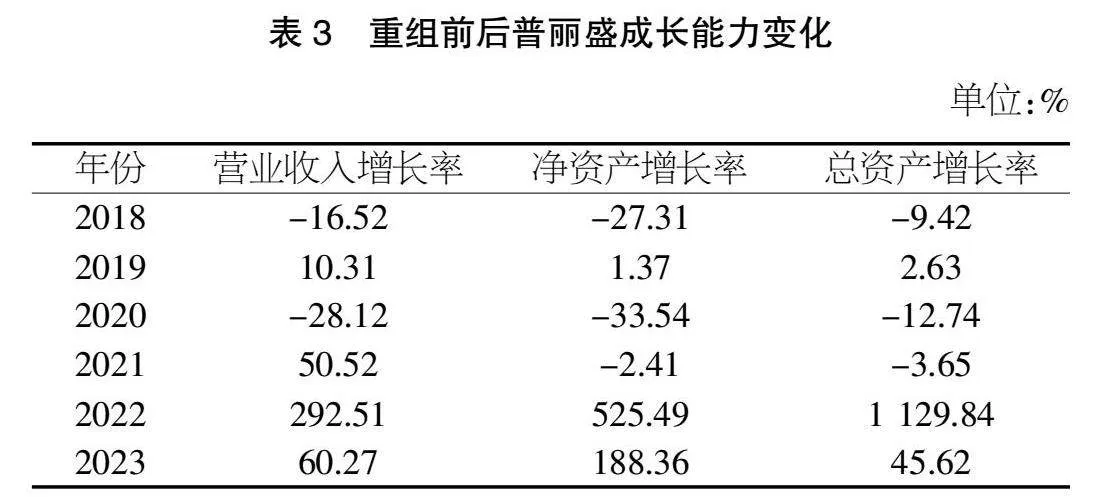

成长能力即企业扩大经营规模增加利润的能力,反映其将来的发展前景。本文采用营业收入增长率、净资产增长率和总资产增长率来判断普丽盛重组事件对其成长能力的影响,具体如表3所示。

由表3可以看出,2018年至2023年普丽盛的成长能力表现出显著上升趋势。2021年之前,由于经济环境和行业形势不佳,普丽盛发展陷入停滞甚至倒退,营业额与利润连年下滑,2018年和2020年净利润均为负数,成长能力不强。而2021年宣布重组后,当年的营业收入增长率由上年的-28.12%上升至50.52%,净资产增长率由上年的-33.54%上升至-2.41%,总资产增长率由上年的-12.74%上升至-3.65%。2022年重组完成后更是因为引入润泽科技资产实现指标和业绩暴增,营业收入增长率达到292.51%,净资产增长率达到525.49%,总资产增长率达到1 129.84%。重组完成后一年,经历管理人员磨合和资源配置优化,普丽盛的营业收入增长率为60.27%,净资产增长率为188.36%,总资产增长率为45.62%,这说明润泽科技相关资产的注入不止能在当年带来一次性的利润暴增,更能帮助普丽盛创造可持续的强劲成长趋势。因此,重组强化了普丽盛的成长能力,使其拥有更广阔的发展前景。

3.4 营运能力有待强化

营运能力即企业经营运行的能力,企业资产管理和运营的效率越高,越能创造更多的利润。本文选用应收账款周转率、流动资产周转率、总资产周转率和存货周转率来综合分析普丽盛营运能力在重组事件前后的变化,具体如表4所示。

由表4可以看出,2018年至2023年,普丽盛的总资产周转率依次为0.37次、0.42次、0.32次、0.52次、0.31次、0.22次,未见明显变化;流动资产周转率依次为0.59次、0.64次、0.48次、0.80次、1.52次、1.13次,呈现小幅上升;应收账款周转率和存货周转率则出现大幅度改善,2022年重组完成后,应收账款周转率和存货周转率从2018年的1.66次和1.02次分别增加到8.88次和4.77次,主要是因为2022年公司正式进入数据中心行业,相关业务规模扩大,并为厂房建设等投入大量资金,导致2022年指标大幅上涨。2023年普丽盛的应收账款周转率与存货周转率也依然保持高位,分别是6.05次和5.80次。总体而言,应收账款周转率和存货周转率指标表现优异,但流动资产周转率和总资产周转率依然提升不大,仍然有继续进步的空间。

综上所述,普丽盛通过重组实现了财务绩效的突破。具体而言,其盈利能力、偿债能力和成长能力都有所改善,而营运能力指标中,应收账款周转率和存货周转率显著提高,但流动资产周转率和总资产周转率未见明显变化,还应加强对相关资产的管理,以实现进一步优化。总体来说,本次重组对普丽盛财务绩效改善发挥了积极作用,有助于普丽盛抵抗财务风险,更好地全面发展业务。

4 案例启示

4.1 重组要注重国家政策和行业形势等宏观外部环境因素

普丽盛现有业务无法继续拓展,决定寻求其他行业的重组对象时,选择了国家政策一直大力支持发展的数据中心行业中的领跑者润泽科技,借助其原有的业务与行业地位实现自身绩效的全新突破。因此,企业在重组前应做好充分调研工作,重点考虑重组对象所在行业是否受到政策支持、是否具备良好发展前景等因素。

4.2 重组要注重随之而来的协同效应和潜在的财务风险

完成重组后,需注重人员磨合与资源整合,强化重组带来的协同效应并应对潜在的财务风险。财务绩效分析中,普丽盛的指标数据普遍呈现出重组当年增长至最高点、次年有所回落的特点,资产置入只能带来一次性的暴利,想实现公司可持续利润增长仍需要更进一步的资源整合。此外,润泽科技庞大资产的注入与为扩展数据中心规模而兴建工程导致普丽盛2022年的资产负债率暴增至80%以上,为公司带来了一定的财务风险。由此,企业要重视重组后的资源整合,通过对重组资产的高效管理,实现企业高质量发展。

【参考文献】

【1】李希婧.注册制改革背景下IDC企业借壳上市动因及经济效果研究——以润泽科技为例[D].上海:华东政法大学,2023.

【2】魏君杰.注册制背景下企业借壳上市风险管控研究——以润泽科技借壳普丽盛为例[D].济南:山东大学,2023.