存款利率约束下货币政策传导机制研究

2024-10-06 00:00:00江振龙

经济学报 2024年3期

关键词:货币政策

摘 要 本文在标准的金融加速器模型上嵌入内生杠杆约束的银行部门,构建了一个包含双重金融摩擦的动态新凯恩斯模型,定量分析存款利率约束下货币政策的传导机制和效果。风险冲击和金融冲击的脉冲响应结果显示,存款利率触及有效下限约束导致货币政策失效,从而加剧经济波动。基于政策评估的长短期视角综合分析发现,存款利率约束弱化了货币政策的实际利率和银行信贷传导机制,导致宽松货币政策刺激经济效果不显著,突破存款利率约束是货币政策发挥作用的关键。进一步研究结果表明,积极的财政政策在存款利率的约束下提高了货币政策传导的有效性,与货币政策协调搭配的效果十分显著,具有较强的经济扩张效应。本文研究对我国货币政策调控的启示在于:一是珍惜货币政策空间,避免存款利率触及下限约束;二是积极推进利率市场化改革,大力疏通我国货币政策传导机制;三是在利率双轨制下,货币政策要着力营造良好的货币金融环境,财政政策要更加积极有为、主动发力,继续实施好“积极财政+稳健货币”的政策组合拳。

关键词 利率双轨制;货币政策;双重金融摩擦;动态新凯恩斯模型

0 引言

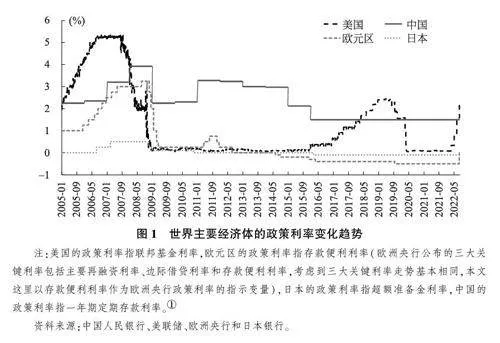

2008 年国际金融危机以来,全球货币政策传导出现的主要问题是名义利率触及有效下限(effective lower bound,ELB)约束。理论上,名义利率以零为下界。直觉上,这是显而易见的,因为现金的名义利率为零,如果一项资产的名义利率低于零,那么理性的经济个体必定选择持有现金而不愿持有名义利率为负的资产①,因此名义利率有效下限也被称为零利率下限( zero lower bound,ZLB),即ZLB 是ELB 的一个特例。为了应对金融危机,欧元区和日本纷纷突破ZLB,以负利率政策刺激经济(见图1)。相比之下,中国货币政策在收紧和放松两个方向上都相对审慎、留有余地,着力营造良好的货币金融环境,政策空间相对富足。但由于体制机制性因素②,中国名义利率尤其是存贷利率面临的是一个广义上的“零下界”,即政府决定的某一个下界并非理论意义上的零下界。新冠疫情大流行后,我国经济发展态势稳中向好,在全球范围内率先实现复苏,但经济增长的内生动力还不强,有效需求不足是我国经济运行面临的突出矛盾。为了刺激经济、走出低通胀风险,关于宽松货币政策加码的呼声高涨,其中大幅降息的政策呼吁不绝于耳,但也有人担忧名义利率降到历史较低水平可能会对经济增长和金融稳定造成负面冲击。随着全球总供给从顺风时代变为逆风时代(Carstens,2022),通过货币政策刺激经济对政策操作力度的科学性和精准性提出了更高要求,央行需要更加精准地权衡在低利率环境中降息的利弊以及对促增长的实际效果。

从发达经济体的政策实践来看,名义利率触及ELB 将压缩常规货币政策空间,无法应对外部冲击造成的经济波动。为克服ELB 对常规货币政策的限制,美联储和欧洲央行等发达经济体的中央银行创设了一系列非常规货币政策工具,例如量化宽松(quantitative easing)、前瞻性指引(forward guidance) 和负利率(negative interest rates)等。Bernanke(2020)认为美联储实施的量化宽松和前瞻性指引卓有成效,是常规货币政策的必要补充,应当成为现代中央银行工具箱的组成部分,但负利率是否有效尚无定论。一些学者认为负利率通过移除ZLB对名义利率的束缚, 以此提振需求刺激经济( 如Buiter, 2009; Agarwal andKimball,2015);也有学者认为负利率作为一种“ 逆转利率” ( reversal interestrate),商业银行难以将负利率转嫁给储户,存款利率零下限约束通过侵蚀银行资本金使商业银行盈利能力下降,从而降低信贷供给( 如Heider et al. ,2019;Abadi et al. ,2023)。对于中国来说,存款利率在2010 年后一直处于下降通道(见图1)。近年来,随着我国政府积极引导金融机构向实体经济让利,商业银行净息差和净利润均出现下降现象。2023 年12 月,工农中建交等银行均更新了人民币存款挂牌利率,其中工行、农行等还同步下调了大额存单、特色存款等品类的存款利率,最高降幅达到30 个基点。目前,国有大行1 年定期存款利率为1. 45%,较之前下调10 个基点;2 年定期存款利率为1. 65%,下调20 个基点,3 年定期存款挂牌利率为1. 95%,进入“1 时代”。如果没有管制因素,在当前通缩压力环境下,使我国经济达到均衡的存款利率可能比现实存款利率更低。不过,即便存款利率没有触及ZLB,我国存款利率调整缺乏弹性或调整滞后对货币政策传导也会产生重要影响。因此,分析存款利率约束下货币政策传导机制及其效果对促进我国高质量发展具有重要的现实指导意义。

基于此,本文尝试构建一个宏观结构模型分析存款利率约束下货币政策传导机制及其效果。我们坚持问题导向,对存款利率约束下货币政策传导研究紧扣理论联系实际这一基本准则,并借助结构模型特有的反事实分析方法分类讨论不同政策的作用机理,为畅通存款利率约束下货币政策的传导机制提供政策启示。为了实现上述分析目标,本文将按照以下顺序分点递进式展开研究:首先,概括总结货币政策在正常情形下的传导机制,比较分析存款利率约束下货币政策与常规货币政策在传导机制上可能的差异,并以此为基础梳理国内外相关研究,同时指明本文与现有文献的区别。其次,从政策实践出发同时参考现有研究,本文在标准的金融加速器模型上(Bernanke et al. ,1999)构建同时包含内生杠杆约束银行部门的动态新凯恩斯(dynamic New Keynesian,DNK)模型,为定量分析存款约束下货币政策传导机制及其效果提供一个基本分析框架。再次,本文利用校准的DNK 模型分析风险冲击和金融冲击的脉冲响应,揭示名义利率触碰有效下限约束使常规货币政策失效,从而加剧经济波动。在此基础上,本文从政策评估的长短期视角出发,综合运用脉冲响应、变量的动态模拟路径和模拟矩等分析工具深入分析存款约束下货币政策的传导机制和效果。最后,本文还比较分析了存款约束下货币政策与财政政策协调搭配效果。

本文的边际贡献主要体现在以下四点:第一,模型在设定上区分了“ 市场轨”的银行间市场利率和“管制轨” 的存款利率,为研究货币政策在利率双轨制下的传导机制提供了一个基本分析框架。第二,模型详细刻画了金融中介和金融摩擦,①这样做一方面能模拟分析不同利率在金融部门之间的相互传导,另一方面在信贷供需两侧同时刻画金融摩擦,可以叠加单一金融加速器效应使存款利率更加容易触及有效下限约束,为评估存款利率约束下货币政策的传导机制提供研究环境。第三,综合政策评估的长短期视角,利用不同工具分析货币政策传导机制及效果,以确保研究结论的科学性和严谨性,从而为中国货币政策是否有效这一长期争论提供一个自洽的回答。第四,分析存款利率约束下财政政策的传导效果,为财政政策和货币政策的协调搭配提供启示。

文章接下来的内容安排为:第1 部分梳理相关文献;第2 部分是模型设定和求解;第3 部分是参数赋值和模型求解;第4 部分是数值模拟分析,研究内容包括三点:一是分析名义利率零下限约束对宏观经济的影响,二是从长短期视角综合分析存款约束下货币政策传导机制和效果,三是研究财政政策在存款约束下的传导效果;第5 部分总结结论并给出启示,指明未来可能的进一步研究方向。

1 文献综述

2008 年国际金融危机以来,非常规货币政策的传导机制及效果分析是宏观政策研究的热点话题,国内外关于这一研究领域已经取得了丰硕成果。与本文直接相关的研究主要包括两个部分:一是负利率政策研究,这部分研究聚焦负利率政策能否穿过银行部门对实体经济产生扩张效应;二是利率双轨制下的货币政策传导机制研究。在梳理上述两个方向的文献之前,本文先概括总结货币政策在正常情形下的传导机制,揭示常规货币政策与名义利率约束下的货币政策在传导机制上可能存在的异同,然后梳理与本文密切相关的文献,概括总结现有文献的研究结论,这对于本文构建宏观模型定量分析存款利率约束下货币政策传导机制有很强的借鉴参考价值。

1.1 货币政策主要传导机制

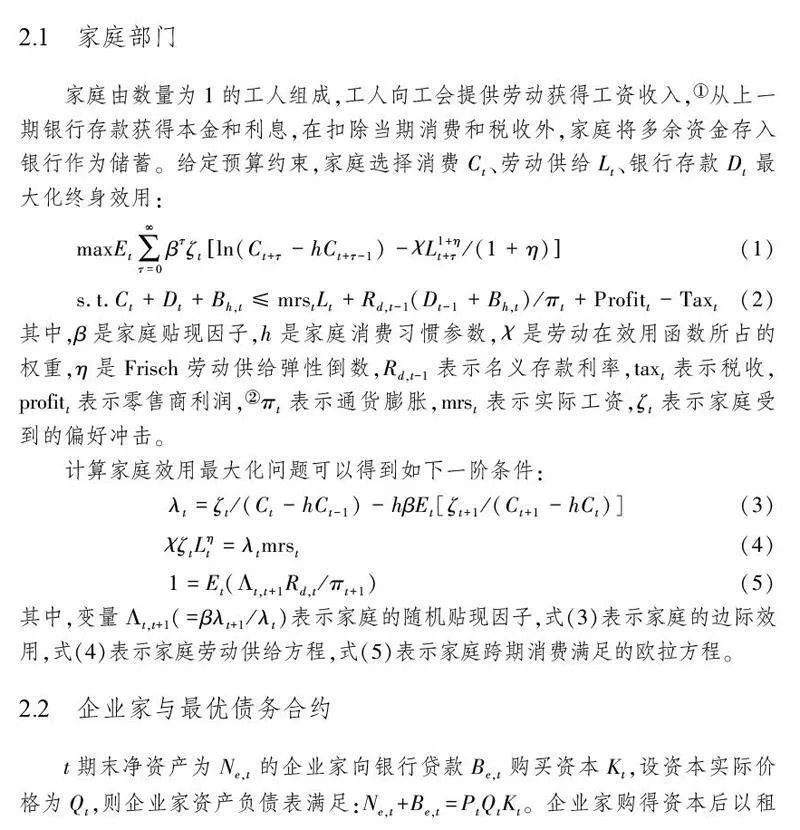

在标准的新凯恩斯模型中(Woodford,2003;Galí,2015),以短期名义利率为工具的货币政策通过实际利率进行传导。例如,扩张性货币减少短期名义利率,价格黏性使通胀变化幅度小于名义利率,因此实际利率下降,由此增加消费、投资以及产出。当经济进入繁荣周期,企业开始上调产品价格,价格上涨拉升通胀,该传导机制在新凯恩斯文献中被精炼为两条曲线:新凯恩斯IS 曲线和新凯恩斯菲利普斯曲线。Bernanke et al. (1999)将金融摩擦嵌入标准的新凯恩斯模型中,建立了货币政策传导的金融加速器理论,但忽视了银行资产负债约束在货币政策传导中的作用。Bernanke(2007) 提出银行从家庭吸收存款也存在外部融资溢价,从而形成了企业向银行融资和银行向家庭融资的双重金融加速器模型。

除了外部融资溢价机制,主流宏观经济学家在2008 年国际金融危机后对信贷供给侧的金融摩擦进行了大量研究,目前已经取得了丰硕成果。例如,Gertler and Kiyotaki(2010)、Gertler and Karadi(2011) 在储蓄市场通过引入道德风险问题刻画银行在借贷过程中受到的内生杠杆约束,同样强调了银行资本在货币政策传导中的重要作用。目前,文献将货币政策通过银行资本传导称为货币政策的信贷传导机制,该机制可以简要描述为:货币政策宽松时,较低的政策利率会降低银行融资成本,增加银行利润,充实银行资本,反过来更多的银行资本又会减少银行外部融资溢价或放松银行杠杆约束,扩大银行贷款;相反货币紧缩减少银行净利润,压缩银行资本,降低银行贷款。综上,本文讨论的货币政策传导机制主要有两个:一是实际利率传导机制;二是银行信贷传导机制,我们分析货币政策在利率双轨制下传导效果与这两个机制密切相关。

1.2 负利率政策研究

当名义利率触及零下限约束,货币政策传导受到阻滞。关于负利率政策对存款利率的影响,Heider et al. (2019)发现欧洲央行虽然在2014 年6 月将政策利率降低到零以下,但是欧元区的商业银行由于害怕储户挤提存款,并未将存款利率降为负值,进一步通过使用双重差分法检验负利率政策对银行信贷供给的影响,结果表明由于存款利率零下限约束,导致负利率政策增加了高存款银行的经营成本,减少了信贷供给,提高了银行的风险偏好。无独有偶,Bastenand Mariathasan(2018)使用瑞士数据、Hong and Kandrac(2022)使用日本数据以及Grandi and Guille(2020)使用法国数据分别进行实证研究,结果也都发现存款利率在负利率政策环境被截断为零,未随政策利率降低至零以下。为了分析负利率政策的传导机制,Eggertsson et al. (2023) 构建了一个包括储蓄家庭、贷款家庭和银行部门的新凯恩斯模型,通过刻画货币存储成本和央行准备金要求,模型捕捉了存款利率零下限约束时政策利率与银行存款利率脱节的事实,研究发现负利率政策的扩张效应取决于存款利率受到零下限约束时银行的融资成本和资产负债表结构。Ulate(2021) 将垄断竞争的银行部门嵌入到标准的新凯恩斯模型,理论分析表明如果存款利率受到零下限约束,负利率政策将通过挤压银行利润降低银行资本, 阻碍投资和产出增长。de Groot and Haas(2023)分析负利率的信号传导渠道发现,负利率的有效性取决于政策惯性程度、准备金水平以及ZLB 的持续性。Onofri et al. (2023)研究欧元区负利率政策发现,存款利率触及零利率会对经济产生收缩效应,但如果向家庭投资组合引入额外资产替代银行存款时负利率政策则变得具有经济扩张效应。

近年来,国内学者对负利率也展开了讨论。马理等(2018)基于欧元区主要国家数据实证发现,负利率政策对复苏经济和刺激通胀的效果并不理想。熊启跃和王书朦(2020)使用欧洲上市银行数据分析指出,负利率政策对银行业净息差具有显著的负面影响。陆超等(2020)利用欧元区银行业数据研究发现,负利率政策对银行的盈利能力影响不大, 但破坏了银行的盈利结构。李北鑫等(2020)使用TVP-SV-VAR 模型实证分析了欧元区和日本实施负利率政策对本国资产价格的影响。尽管马理和娄田田(2015) 很早就在包含利率零下限约束的DSGE 模型中研究宏观政策的传导,但他们并未研究负利率政策。孙国峰和何晓贝(2017)基于“贷款创造存款”机制构建了一个DSGE 模型分析负利率政策传导机制,结果发现在信用货币体系下银行贷款不依赖存款,银行可以向家庭支付负存款利率来维持正常的信贷利差,从而得到负利率政策是有效的研究结论。

1.3 利率双轨制下的货币政策研究

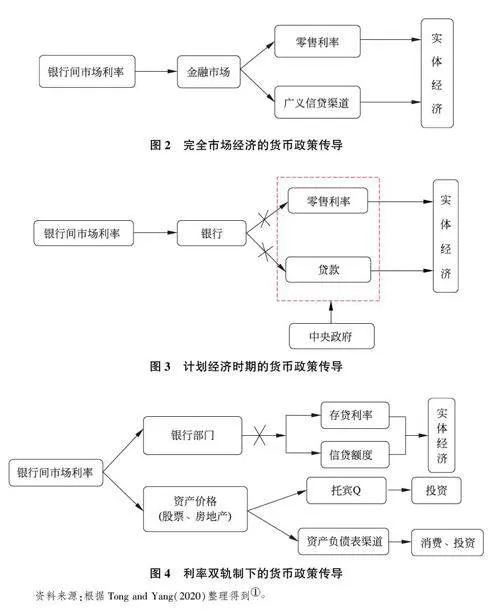

货币政策传导机制受到金融体系结构的影响。图2 是绘制了完全市场经济的货币传导机制,政策利率分别通过零售利率渠道和广义信贷渠道影响实体经济。图3 是我国改革开放初期的货币政策传导机制,当时的制度特征是金融结构单一,银行业占整个金融部门的90%以上,并且受到严格的管制。由于金融工具缺乏,中央政府只能通过直接控制零售利率和银行贷款来执行货币政策。在利率市场化改革的前半段,银行信贷是融资的主要渠道,存贷款利率是事实上的政策利率;在利率市场化改革的后半段,则是双轨制,即两种政策利率甚至是多种货币政策工具并存。在图4 中,尽管存款利率固定,但是银行间市场利率仍然可以通过广义信贷渠道影响实体经济;通过债券、股票市场等“市场轨”的金融市场,产生广义的金融加速器效应影响实体经济;但同时也会受到“管制轨”的银行存贷款利率的干扰。

现有文献对利率双轨制的研究较为丰富,如张勇等(2014)以福利最大化为标准分析了利率双轨制的效率、利率双轨制的改革以及与利率双轨制相配套的最优货币政策,发现在短期利率双轨制决定了货币政策主要通过管制利率进行传导,利率双轨制的效率与融资扭曲、垄断扭曲程度正相关,政府应该通过降低融资扭曲和垄断扭曲来降低双轨制效率,只有当双轨制不具备效率取消双轨制才是福利损失最小的。陈彦斌等(2014) 在包含异质性生产效率的一般均衡模型分析利率管制对总需求结构失衡的影响以及利率市场化改革的宏观经济效应,发现利率管制挤压消费、扩大投资,在融资约束作用下利率管制加剧了总需求结构失衡程度。纪洋等(2016) 认为研究利率市场化效应需要结合金融双轨制(指同时存在正规和非正规两个金融市场),研究发现利率市场化对不同金融市场具有异质性效果,利率市场化一方面提高正规金融市场的融资成本,另一方面降低非正规金融市场的融资成本。杨伟中等(2018) 发现深化利率市场化改革将消除监管套利,使利率回归均衡,有助于维护金融稳定性。Tong andYang(2020)在新凯恩斯模型分析发现利率双轨制强化了冲击的传导效果,放大了内生变量的波动性,加剧了经济不稳定性。Liu et al. (2021)在动态一般均衡模型讨论利率自由化对资本配置效率的影响,发现在国企比民企更有激励扩大生产和更容易获得信贷的次优( second-best) 环境下,利率自由化能改善部门内的资本配置,但也会加剧部门间的资源错配。利用中国数据校准模型参数,结果显示只有通过改革缓解国企的扭曲激励以及改善民企获取信贷的能力,利率自由化才能提高生产效率以及社会福利。

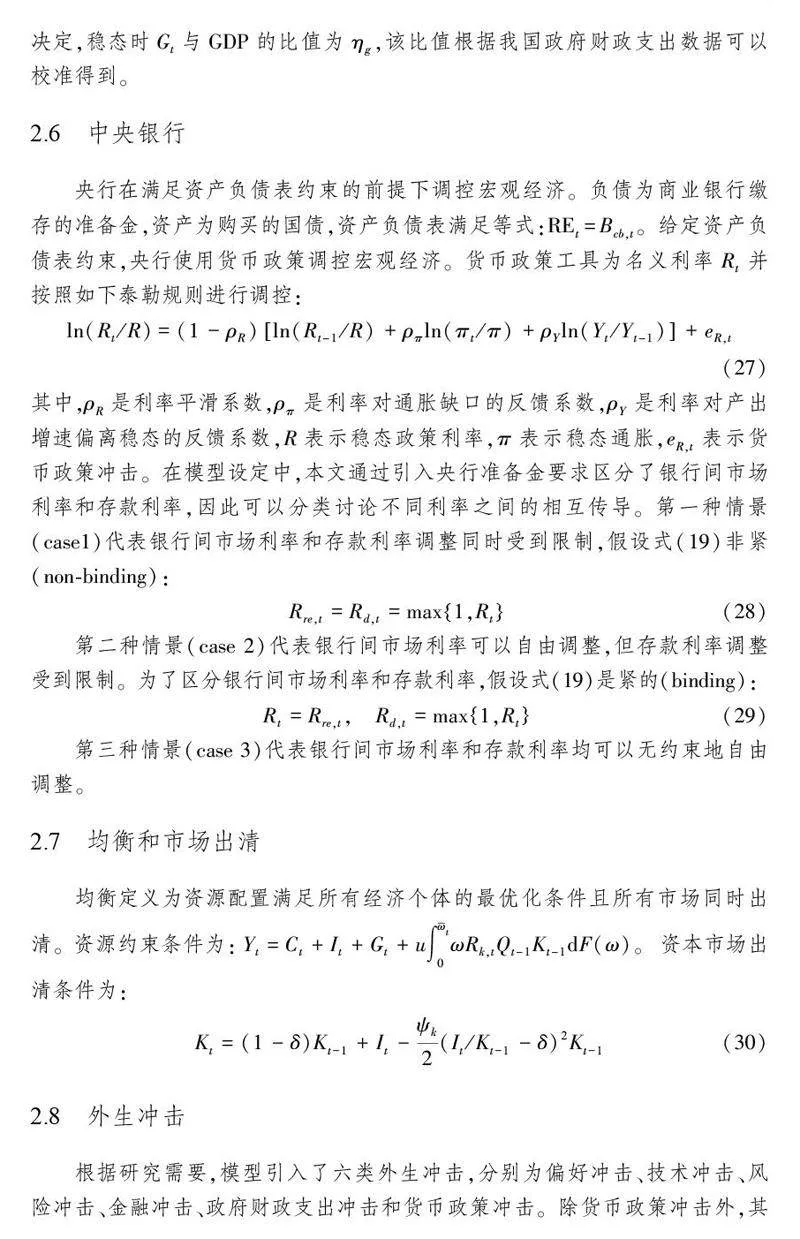

纵观现有文献可以看出,已有研究分析利率双轨制主要聚焦利率从管制变成浮动产生的经济金融效应,少有文献分析货币政策在利率双轨制下的传导机制及效果。本文聚焦“市场轨”下灵活调整的银行间市场利率和“管制轨” 下缺乏调整弹性的存款利率的相互传导,重点分析货币政策在存款利率约束下的传导效果。这里需要说明的是,存款利率零下界约束是存款利率保持固定或缺乏调整弹性的一个特殊情况,由于存款利率固定或调整滞后的技术处理相对复杂,因此本文在数值模拟分析时用存款利率零下界约束替代存款利率固定或调整滞后。当然,这是一种合理的技术简化。① 为了分析存款利率约束下货币政策的传导机制,本文设置了三种情景:第一种情景(case1) 代表银行间市场利率和存款利率调整同时受到限制;第二种情景(case2) 代表银行间市场利率可以自由调整但存款利率调整受到限制;第三种情景(case3) 代表银行间市场利率和存款利率均可以自由调整。下面,我们构建一个包含实体经济和金融部门的动态新凯恩斯模型分析货币政策在利率双轨制下的传导机制。

2 理论模型

本文模型沿用新凯恩斯模型的基本设定,并在以下两点作出拓展:第一,在信贷供需两侧同时引入金融摩擦,刻画企业外部融资溢价机制和银行内生杠杆约束机制共振形成的双重金融加速器,放大外生冲击对经济造成的通缩效应,便于模拟研究存款利率向下调整受到限制时货币政策的传导机制和效果;第二,区分准备金利率和存款利率,以此对比分析“市场轨” 下灵活调整的银行间市场利率和“管制轨”下缺乏调整弹性的存款利率相互传导机制。

3 参数赋值与模型求解方法

对于上节建立的DSGE 模型,本节先对模型参数进行赋值,再介绍模型求解方法。考虑到参数识别问题,本文把模型中的结构参数分为两类:第一类参数反映模型的稳态特征,这类参数通常比较稳定和模型的稳态值相关,对于此类参数值主要利用校准法确定,校准依据为参考现有权威文献和实际数据;第二类参数是依赖实际数据才能确定的参数(如资本调整成本系数和货币政策反应系数)以及外生冲击相关参数,这类参数一般反映模型的动态特征,对于此类参数值利用贝叶斯方法对实际数据进行估计得到。为了提高参数校准和估计的准确性,本文选择2005 年第一季度至2021 年第四季度的中国实际数据作为观测序列。遵循DSGE 文献惯例,本文模型参数均在季度频率上进行校准或估计,即模型1 期对应现实经济1 个季度。

3.1 参数校准

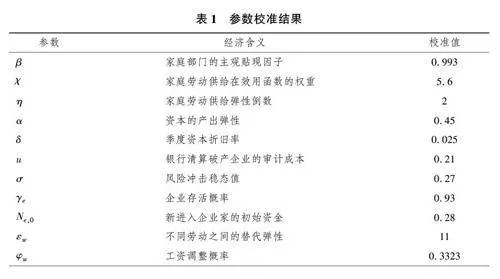

本文采用校准法对模型参数赋值。校准依据主要有两点:一是参考现有文献取值;二是匹配实际数据与模型变量稳态值反推参数值。按照文献惯例,本文所有参数均在季度频率上校准,因此模型1 期对应现实经济1 个季度。模型参数校准结果如表1 所示。

首先,校准家庭部门参数{β,χ,η}。家庭贴现因子β 决定了稳态利率水平,本文以稳态利率值反推家庭贴现因子。从中经网统计数据库可知,2005 年第一季度至2021 年第四季度银行间同业拆借加权平均7 天利率值为2. 85%,由此可知β =1. 0285-0. 25 =0. 993。参考Chang et al. (2019)、马理和文程浩(2021)的研究,我们将家庭劳动供给弹性倒数η 校准为2,与实证文献发现中国劳动供给弹性为0. 5 保持一致。家庭劳动供给在效用函数的权重χ 采取如下策略进行校准:假设时间总禀赋为1,根据我国目前实施的“每周工作5 天每天工作8 小时”的标准工作制度可以计算得到劳动供给时长稳态值L = 0. 2381,据此可以反推劳动在效用函数的规模系数χ =5. 6。

其次,校准企业部门参数{α,δ,u,σ,γe ,Ne,0}。许志伟和林仁文(2011) 将生产要素利用率的微观行为引入企业生产动态,利用贝叶斯方法估计了我国总量生产函数,发现在规模报酬不变的假设下我国资本的产出弹性为0. 45,这与庄子罐等(2020) 的校准值十分接近,因此本文把资本的产出弹性α 校准为0. 45。按照文献惯例,本文校准季度资本折旧率δ 为0. 025,反映年度资本折旧率为10%。参考李力等(2020)、张云等(2020) 的研究成果,校准企业存活概率γe =0. 93,银行清算破产企业的审计成本u = 0. 21,稳态时企业违约概率年度值为2. 8%,换算成季度违约概率为0. 007,根据F(ω)= 0. 007 可以反推出风险冲击稳态值σ 为0. 27。根据国家资产负债表研究中心(CNBS) 公布的实体经济部门杠杆率数据,校准企业杠杆稳态值ϕe =2,由此反推新进入企业家的初始资金Ne,0 =0. 28。此外,我们从数据中观测到新冠疫情之后我国非金融企业杠杆有所波动,对此我们将企业杠杆稳态值在1. 5~3 范围内依次取不同值交替做模拟,结果发现不会改变本文主要结论①。

再次,校准名义黏性参数{εw ,φw ,εp ,φp }。根据侯成琪等(2018)的研究,我国不同行业之间的工资黏性存在显著差异,他们通过构建异质性工资黏性的多部门DSGE 模型,利用国家统计局公布的关于工资和就业的重要宏观经济数据,利用GMM 方法估算出我国总体工资黏性为0. 3323,表明中国工资调整周期约为1. 5 个季度,基于此本文把工资黏性参数φw 取值为0. 3323。借鉴Christianoet al. (2005)、Smets and Wouters(2007)的研究,本文把工会的劳动替代弹性εw取值为11,对应10%的工资加成率。我们参考国内相关研究成果(如易宇寰和潘敏,2022;赵向琴等,2022;江振龙,2023),校准名义价格黏性参数φp 为0. 75,零售品价格替代弹性εp 为6。

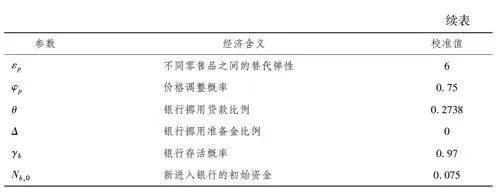

最后,校准银行部门参数{ θ,Δ,γb ,Nb,0 }。由于本文的银行部门设定主要参考Gertler and Karadi(2011),因此这部分参数校准策略延续Gertler and Karadi(2011)的思想,即利用实际数据匹配模型稳态值反推参数值。对于商业银行资产转移能力参数,我们利用信贷利差数据进行校准。具体地,选用我国商业银行发行的短期AAA 级债券相对短期债券质押的拆借利率的利差0. 35%作为Re -Rd 的代理来校准θ。按照朱军等(2018)的研究,我们根据中国人民银行资产负债表计算发现中国银行部门杠杆接近4,通过匹配模型银行杠杆稳态φb 可以反推新进入金融市场银行的初始资金Nb,0。关于商业银行转移央行准备金比例参数Δ 目前缺少可信性校准依据,Sims and Wu(2021) 认为央行作为监管者对商业银行拥有很强的监督能力,从而使得商业银行无法转移准备金,因此本文在基准模拟过程中设Δ=0,同时在0~0. 5 范围内对Δ 依次取值交替做模拟,结果发现不会改变本文主要结论。本文校准金融中介每期生产存活概率γb =0. 97,这一校准值与熊琛等( 2022)、马勇和吕琳( 2021)、朱军等( 2020)、张云等(2020)等文献保持一致。

3.2 参数估计

除了校准参数外,还有三类参数需要通过贝叶斯估计进行赋值:第一类参数包括家庭消费习惯系数h、资本投资调整系数ψk ;第二类参数是货币政策参数{ρR ,ρπ ,ρY },第三类参数包括外生冲击的持续性系数和标准差{ρζ ,ρA ,ρG ,ρσ ,ρθ ,σζ ,σA ,σG ,σσ ,σθ ,σeR }。根据研究需要,模型共引入了六类外生冲击:偏好冲击ζt 、技术冲击At 、政府支出冲击Gt 、风险冲击σt 、金融冲击θt 和货币政策冲击eR,t 。为了避免使用贝叶斯估计出现“ 随机奇异” ( stochastic singularity) 问题①,本文选取产出、政府财政支出、货币政策利率和银行贷款作为观测变量,并从2005 年第一季度至2021 年第四季度中国宏观经济数据中选择以下4 个观测序列作为上述变量的代理变量:①实际GDP 作为模型产出的代理变量;②一般公共预算支出作为模型政府财政支出的代理变量;③银行间同业拆借加权平均7 天利率作为货币政策利率的代理变量;④社会融资规模中的人民币贷款作为银行贷款的代理变量。以上贝叶斯估计使用的原始数据来自国家统计局、中经网统计数据库、中国人民银行。

在进行贝叶斯估计之前,需要对原始数据进行预处理:①由于国家统计局公布的CPI 指数是月度同比增长率数据,因此先要把CPI 同比增长率转化为定基比序列,具体转化方法可以参考仝冰(2017),然后把月度序列转化为季度序列,这里本文将月度CPI 定基比序列的几何平均作为季度CPI;②利用季度CPI剔除名义GDP、一般公共预算支出和人民币贷款的价格影响,从而得到对应的实际观测变量序列;③对上述3 个实际序列先进行Census X-12 季节性处理,然后取对数,最后利用HP 滤波进行去趋势处理得到观测序列的波动成分从而匹配模型产出、政府财政支出和银行信贷3 个变量;④对银行间同业拆借加权平均7 天利率序列进行去均值处理以匹配模型货币政策利率变量。

贝叶斯估计的基本原理为:首先,在稳态附近对模型动态均衡系统进行一阶对数线性化运算,将非线性系统转化为线性系统,该线性系统的唯一解可以写成由状态变量和控制变量组成的状态空间形式( Blanchard and Kahn,1980);然后,给定待估参数的先验分布,利用卡尔曼滤波算法从状态空间计算控制变量的联合条件密度函数,根据贝叶斯公式即可计算出参数的后验分布;最后,寻找待估参数后验分布中概率密度最大的点(mode),这个点对应的后验分布就是最优的参数贝叶斯估计结果。本文使用内嵌Matlab 的工具包Dynare 完成参数贝叶斯估计,结果见表2。根据Adjemian et al. (2011),Dynare 按照以下三步执行贝叶斯估计:第一步选择参数先验分布。其中,家庭消费习惯系数的先验分布设定主要参考庄子罐等(2012),资本调整成本系数主要参考Gerali et al.(2010),货币政策相关系数的先验分布设定主要参考王曦等(2017)、庄子罐等(2020),各类外生冲击的持续性系数和标准差的先验分布设定与现有文献(Smets and Wouters,2007) 保持一致,表2 第3 ~ 5 列给出了参数先验分布设定。① 第二步采用随机抽样方法,运用实际观测序列和先验分布最大化后验函数对数值。第三步通过随机游走Metropolis-Hastings 算法模拟20000 次得到后验分布的众数、均值和90%置信区间,表2 第6~9 列报告了参数后验分布的估计结果,包括后验分布的众数、均值和90%的置信区间。

3.3 模型求解方法

一般来说,求解DSGE 模型的标准解法为“ 扰动法”,即先使用模型的一阶条件和约束条件计算模型稳态,然后在稳态附近对模型进行对数线性化运算得到动态均衡解。不过,本文考察的名义利率零下限约束在宏观经济学中属于偶然紧约束(occasionally binding constraints,OBCs)问题,具有明显的非线性特征,因此标准解法失效。针对OBCs,现有文献提出了以下几种算法:第一种是把偶然约束紧转化为永久性的紧约束,该算法可以处理抵押约束形成的OBCs 但无法求解ZLB(Kiyotaki and Moore,1997;Iacoviello,2005)。第二种是光滑逼近,使用光滑函数近似的好处是可以求导数,但为了保持OBCs 的非线性特征需要使用非线性求解技术(Den Haan and De Wind,2012)。第三种是延伸路径算法,该方法的缺点是假设经济个体的行为在紧约束附近不发生变化( Braun andKörber,2011)。第四种是将OBCs 转化为其他冲击表现形式, 如Holden andPaetz(2012)将OBCs 视为消息冲击,通过引入影子价格冲击把偶然紧约束转化为等式约束。第五种是分段线性法( piecewise linear methods), Guerrieri andIacoviello(2015)基于该算法开发了求解OBCs 的Matlab 工具箱。综合考虑程序的难易程度以及运行效率,本文采用Guerrieri and Iacoviello(2015) 提供的工具箱求解零下限约束问题。由于存款利率零下界约束是存款利率固定或缺乏调整弹性的一个特殊情况,从技术上看存款利率固定或调整滞后的处理比较复杂,因此本文在具体分析时用存款利率零下界约束替代存款利率固定或调整滞后,这是一种合理的技术简化。

4 数值模拟分析

本节使用上节给出的参数基准校准结果对理论模型展开数值模拟分析,主要内容有以下三点:一是分析存款利率约束对宏观经济的影响;二是从政策评估的长短期视角综合分析存款利率约束下货币政策的传导机制和效果;三是讨论财政政策在存款利率约束下的传导效果。

4.1 存款利率约束对宏观经济的影响

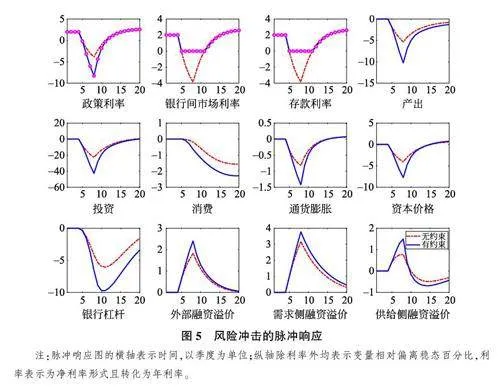

如果经济受到外部冲击陷入衰退,对通胀和产出变动变动的名义利率就有可能触及零下界约束。根据Christiano et al. (2014)的研究,资本收益冲击ωt 的不确定性可以刻画风险冲击。ln(ωt )的横截面标准差σt 的大小衡量了风险的高低,σt 变大说明银行向企业家贷款的风险增加。在数值模拟过程中,我们假设经济在前4 期处于稳态,从第5~8 期受到一个未预期的正向风险冲击,大小设为偏离标准差0. 1 个单位,对应资本收益风险增加10%,脉冲响应结果如图5所示。点划线表示名义利率不受约束,用“无约束” 标注;实线表示存在名义利率零下限约束,用“有约束”标注。

随着σt 增大,企业家的资本收益不确定性升高,银行通过提高企业的贷款利率来弥补由此产生的违约成本,银行信贷供给下降通过削减资本数量降低企业投资,而投资减少使企业减产,家庭工资收入下降拖累消费。从图5 可以发现,投资下降幅度远高于产出和消费的下降幅度,这主要是双重金融摩擦形成的金融加速器效应所致。一方面,风险冲击通过抑制资本需求驱动资本价格下跌,企业家净资产减值导致资产负债表恶化,从而加剧信贷需求侧的金融摩擦,加大了信贷需求侧融资溢价Rk,t -Re,t ;另一方面,经济下行期银行杠杆迅速萎缩,银行资本金不足会面临更强的资本监管,从而限制银行信贷投放能力,由此导致信贷供给侧融资溢价Re,t -Rd,t 上升。由于风险冲击使企业外部融资溢价机制和银行内生杠杆约束机制产生共振形成了双重金融加速器,融资成本迅速上升导致经济陷入严重衰退,通胀和产出大幅下降导致政策利率被迫下降至负值为-4%。在存款利率约束下,风险冲击加剧了经济衰退程度,这是因为政策利率无法传导至存款利率使得银行净利润被极度压缩,信贷供给大幅下降拉动产出、投资和消费进一步下降。

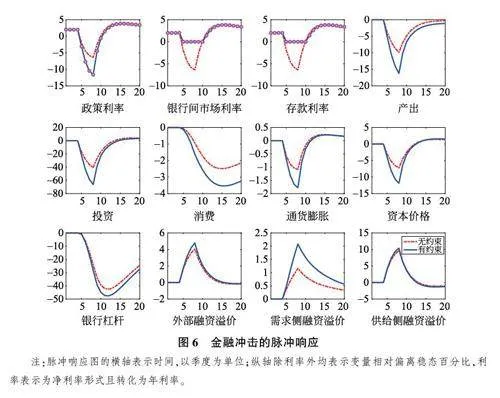

金融冲击的脉冲响应如图6 所示。类似假设经济在前4 期处于稳态,从第5~8 期受到一个未预期的正向金融冲击,冲击大小设为偏离标准差0. 1 个单位,即银行放贷受到的监管程度提高10%。金融冲击θt 变大说明企业家从银行贷款的数量锐减,资本需求下降使资本价格和投资迅速减少,产出和消费随之下降。在金融加速器作用下,投资的下降幅度远远超过产出和消费的下降幅度,这与风险冲击的脉冲响应结果一致。比较图5 和图6 发现,金融冲击造成的经济衰退程度比风险冲击更加严重,具体表现为产出、投资、消费在金融冲击下的降幅大于风险冲击,通货紧缩效应在金融冲击下也更加突出,由此导致政策利率在金融冲击下需要降到-6%,利率下降幅度高于风险冲击 2 个百分点。但与风险冲击类似,存款利率约束限制了政策利率的传导,导致金融部门的经营成本加重,银行资本金被严重腐蚀使信贷供给大幅下降,最终反映表现为经济衰退程度进一步加深。

4.2 存款利率约束下货币政策的传导机制和效果分析

本文将从政策评估的长短期视角对存款利率约束下货币政策的传导机制和效果展开分析。短期视角是指在存款利率约束下外生的货币政策冲击能否对经济产生扩张效应,评估货币政策刺激经济的有效性,分析工具为脉冲响应。长期视角是指当经济受到随机的外生冲击作用时,货币政策按照泰勒规则对经济波动作出内生性反应,评估货币政策平抑经济波动的效果,分析工具是在脉冲响应的基础上给出模型的模拟仿真结果,包括变量的动态模拟路径和模拟矩,研究的是货币政策的长期效果。

4.2.1 政策评估短期视角

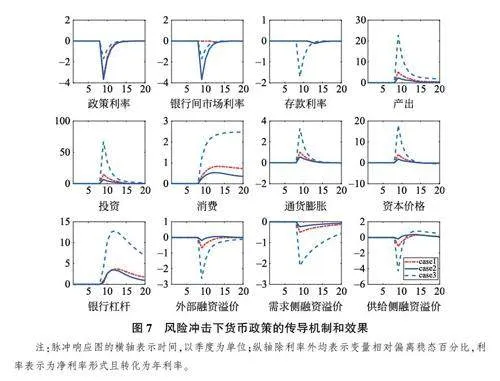

为考察存款利率约束下货币政策刺激经济的效果,本文做如下两次模拟:第1 次模拟假设经济在前4 期处于稳态,在第5~8 期受到未预期的正向风险冲击或金融冲击使存款利率触及零下界约束;第2 次模拟在重复第1 次模拟的基础上,在第9 期对经济施加一个扩张性货币政策冲击,即政策利率在第9 期降低1 个百分点。图7 和图8 报告的脉冲响应均为第2 次模拟结果减去第1 次模拟结果。点划线表示case1,实线表示case2,虚线表示case3。由于银行间市场利率和存款利率在case1 都受到约束,因此本文把case1 作为比较货币政策效果的一个参考点。直观上,判断存款利率约束下货币政策是否有效,只需观察降息在case2 和case3 下对经济的扩张效应是否强于case1 即可。

先分析货币政策在风险冲击下的传导机制和效果。图7 表明,如果存款利率存在约束,以银行间市场利率为工具的货币政策对经济不仅没有扩张效应,反而还会形成一定的紧缩效应,这一点可以从case2 的产出、投资、消费和通胀的上升幅度小于case1 看出。不过,要是存款利率可以突破约束自由调整,那么货币政策刺激经济的效果就会非常显著,这体现在case3 的产出、投资、消费和通胀的上升幅度远远大于case1。主要原因在于,不同利率工具对商业银行资产负债表的影响不同。在case2 情景下,突破零下界约束的只有银行间市场利率,由于银行持有准备金获得负收益使得银行资产端受到侵蚀,而存款利率约束说明银行不能将成本转嫁给家庭部门,使得银行负债端同样承压。由于资产和负债同时受到压缩,银行的净息差和利润降低,银行资本受到侵蚀,融资收紧造成银行信贷供给下降。在金融加速器作用下,负银行间市场利率对银行资本金的侵蚀效果被进一步放大,外部融资溢价、信贷需求侧溢价和供给侧溢价相较于case1 不降反升,最终导致货币政策刺激产出和通胀的效果被严重削弱,甚至对经济复苏产生负面影响。模型模拟的结果显示,突破存款利率约束是发挥货币政策效果的关键所在。在case3 情景下,存款利率调整不存在约束,商业银行可以向家庭转移利率下沉成本,银行信贷供给增加提升资本需求,企业投资增加提高家庭收入,家庭消费和物价随之上升,这表明货币政策在case3 情景下具有显著的经济扩张效应。

再分析金融冲击下货币政策的传导机制和效果。图8 表明,货币政策只有突破存款利率约束才能应对金融冲击造成的经济衰退( 见图8 报告的case3 情景);否则银行无法转移成本,存款利率约束使银行净息差不断缩窄,银行被迫减少信贷供给以修复资产负债表,而信贷紧缩通过反噬实体经济从而弱化宽松货币政策效果(见图8 报告的case2 情景)。比较图7 和图8 可以发现,不管是应对风险冲击还是金融冲击,货币政策的传导机制和效果都非常相似,即货币政策刺激经济的前提是突破存款利率约束,否则将适得其反。

4.2.2 政策评估长期视角

政策评估短期视角研究的是,央行在存款利率约束下改变货币政策1 个单位对经济变量的影响。研究显示,货币政策只有突破存款利率约束对经济才有扩张效应,但这可能还不足以令人信服。因为脉冲响应的影响是短暂的,仅能反映货币政策临时改变即单位冲击对经济的影响,无法反映货币政策应对外生冲击的长期效果。为了研究货币政策的长期效果,本小节借鉴Sims and Wu(2021)的研究方法对模型进行模拟仿真分析。我们假设经济初始状态为稳态,从第2~50 期经济开始随机地受到偏好冲击、技术冲击、风险冲击和金融冲击的作用。为了使存款利率触及下限约束,固定风险冲击( 或者金融冲击) 在第2~10 期的大小使存款利率约束的持续期为4 年(即16 期)。假设模拟时期长度为50 期,重复运算800 次,每一次模拟仿真考虑三种货币政策调控情景。

图9 绘制了产出、社会福利①、通货膨胀、投资和存款利率在case2 情景和case3 情景的动态模拟路径。在case2 情景下,当经济受到外部冲击陷入衰退,银行间市场利率降为负利率,这意味着商业银行从央行获得负准备金收益。由于无法降低吸收家庭资金的成本,银行信贷投放减少,从而降低投资和产出。在case3 情景下,存款利率和银行间市场利率同频变化,产出、通货膨胀和投资的波动明显降低。关于这一点,图9 报告case3 情景的产出、通货膨胀和投资的动态模拟路径处于case2 情景上方可以直观看出。如果存款利率约束逐渐松开(从第17 期开始),case2 情景的产出、通货膨胀和投资的动态模拟路径随着时间推移逐渐向case3 收敛。社会福利的动态模拟路径与产出较为相似①,但社会福利最大降幅在第16 期达到,同时社会福利从case2 情景向case3 情景收敛速度比产出要慢得多,这表明存款利率市场化对货币政策提高社会福利具有显著影响。由于使用效用计算出来的福利值无法直观地体现其经济含义,因此与现有文献保持一致本文采用“消费等价”(consumption equivalent)原则衡量社会福利的变动②。我们将社会福利变化转化为消费等价可知,福利在case2 情景最大降幅等价于减少消费8. 87%,在case3 情景等价于减少消费6. 22%,这意味着突破存款利率约束,货币政策的社会福利增进效应等价于增加消费2. 65%。

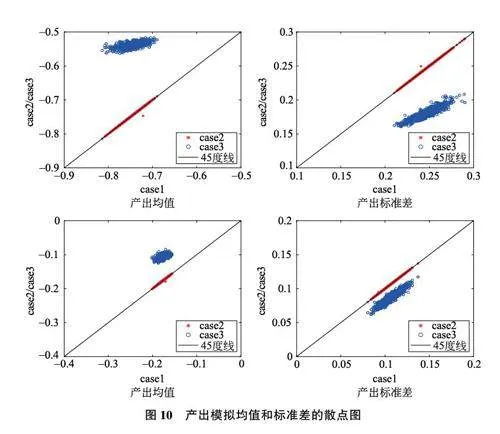

图9 报告的是一次模拟仿真结果,图10 则给出了模拟800 次的结果。图10绘制了产出模拟一阶矩和二阶矩,其中横轴表示case1 情景的产出模拟矩,纵轴表示case2 情景和case3 情景的产出模拟矩,均用偏离稳态百分比表示。为了解释方便,图10 还画出了45 度线。图10 上面两个子图表示前16 期模拟800 次的产出模拟均值和标准差,下面两个子图表示第17~50 期的模拟结果。先看图10上面两个子图,case2 情景的产出均值和标准差与case1 情景几乎重合,case3 情景的产出均值在45 度线上方以及标准差在45 度线下方,这说明只有银行间市场利率无约束地传递至存款利率,货币政策才能有效稳定产出。图10 下面两个子图显示case2 情景的产出均值和标准差与case1 情景仍高度重合,case3 情景的产出均值和标准差非常接近45 度线①,表明随着利率市场化不断推进,政策利率可以传递至银行间市场利率和存款利率,货币政策效果开始趋同。实际上,图10 是图9 的另一种表现形式。从图9 可以看出case2 情景产出的动态模拟路径在前16 期位于case3 情景下方,二者存在明显差距,但是从第17 期开始case2 情景产出的动态模拟路径逐渐向case3 情景收敛,这与图10 报告的结果刚好吻合。

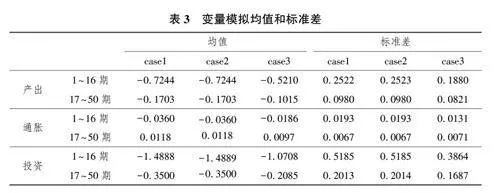

进一步地,本文计算模型在三种情景下模拟800 次产出、通胀和投资的一阶矩和二阶矩,结果如表3 所示。表3 第一行数字是第1~16 期变量模拟均值和标准差,第二行数字是第17~50 期变量模拟均值和标准差。从表3 可以得到两点结论:第一,保持政策调控情景不变,比较存款利率是否受到约束可知,当存款利率受到约束时(对应第1~16 期)产出和投资的均值更低,经济呈现通缩(即通胀均值为负),产出、通胀和投资的波动性更大(即标准差更大),说明存款利率约束对放大了经济波动;第二,保持变量所处期限不变,比较不同政策调控效果可知,相较于case1 情景,case2 情景的调控效果几乎没有任何增进,但case3 情景不仅显著减少了产出、通胀和投资偏离稳态的均值,还降低了其波动(即标准差更小),说明case3 情景的调控效果大幅提升,也就是说突破存款利率约束对畅通货币政策传导效果具有重要作用。

4.3 财政政策在存款利率约束下的传导效果

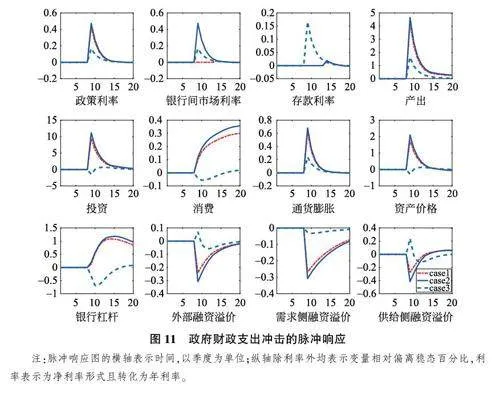

为了分析存款利率约束下财政政策在货币政策调控下的传导效果,我们进行如下政策实验:第1 次模拟假设经济在前4 期处于稳态,在第5~8 期受到未预期的风险冲击或金融冲击使存款利率触及零下界约束;第2 次模拟在重复第1 次模拟的基础上,在第9 期对经济施加一个正向政府财政支出冲击。图11 报告的脉冲响应为第2 次模拟结果减去第1 次模拟结果。

由于正向财政支出冲击对经济具有较强的扩张效应,为了使存款利率约束在第9 期不会马上松开,本文通过限定财政支出冲击的大小使得case1 情景的银行间市场利率和存款利率以及case2 情景的存款利率在前14 期都固定在零下界约束上。由于存款利率约束在case1 情景和case2 情景不会立马变化但通胀迅速上升,由费雪效应可知实际利率下降,而实际利率下降通过提振总需求刺激消费、投资,从而增加产出。相较于case1 情景,我们发现case2 情景的消费、投资和产出增幅更大一些。这是因为,case2 情景的银行间市场利率在财政支出冲击下迅速上升,这表明银行从央行获得的收益增加,银行杠杆迅速扩张表明银行信贷供给能力得到强化,故刺激经济的效果也更加显著。虽然财政支出在case3 情景下也可以增加产出,但存款利率变化幅度超过通胀使得实际利率上升,从而挤出私人消费和投资,导致产出在case3 情景下的增幅最小。这一结果不仅验证了政府支出乘数在零下界约束会变大的现有结论(Eggertsson,2010;Christiano et al. ,2011),更揭示了积极财政政策在利率双轨制下可以强化货币政策的传导效果,从而在不突破存款利率约束的前提下增加货币政策调控空间。

5 结论、启示与进一步研究方向

受新冠疫情和乌克兰危机影响,世界经济面临严重的衰退风险。疫情初期,欧美等发达经济为刺激经济采取了大幅扩张的财政货币政策,供需结构性失衡导致全球通胀高企(张晓晶和江振龙,2023)。此后,美联储和欧洲央行被迫开启紧缩性货币政策,但日本央行为刺激经济仍坚定维持负利率政策,直到2024 年3 月才退出负利率政策。相较于发达经济体,我国由于抗疫成功并未采取大规模刺激政策,因此我国通胀适中且宏观政策的工具箱子弹充足,常规货币政策仍存在较大的调控空间。考虑到我国面临百年未有之大变局和大挑战:一方面,国内人口老龄化、债务杠杆高企和全要素生产率下降等制约经济增长的边际约束条件不断收紧;另一方面,我国经济发展面临的外部环境复杂性和不确定性进一步加剧,如地缘政治冲突愈演愈烈、逆全球化盛行等。疫后我国经济发展仍面临需求收缩、供给冲击、预期转弱三重压力,对宽松货币政策的需求可能会大幅增加。目前,我国利率市场化改革仍差关键一步,存款利率相比银行间市场利率缺乏调整弹性,甄别货币政策在利率双轨制下的传导效果在一定程度上可以回答中国货币政策是否有效这一长期争论,同时对优化我国宏观调控机制也可以提供相关指导。基于此,本文对存款利率约束下的货币政策传导机制和效果展开定量分析。

本文研究结果表明,当经济受到外部冲击陷入衰退,存款利率约束阻滞了货币政策的传导,放大了经济波动。基于政策评估的长短期视角,研究发现货币政策的有效性取决于银行间市场利率能否顺畅地传导至存款利率,如果存款利率受到约束,那么货币政策的实际利率和银行信贷传导机制被严重弱化,致使宽松货币政策效果大打折扣,甚至还会通过腐蚀银行资本对经济产生收缩效应,突破存款利率约束是货币政策发挥作用的关键。进一步的研究表明,积极的财政政策在利率双轨制下,通过降低实际利率、增加银行资本强化了货币政策的利率和信贷传导机制,对经济的扩张效应十分显著,这表明在不突破存款利率约束的前提下,财政政策可以提质增效,增加货币政策空间。

本文对我国货币政策调控有以下三点政策启示:第一,存款利率约束放大经济波动,避免存款利率大幅下降触碰零下界约束是我国货币政策调控的最优选择,这表明我国必须珍惜当前货币政策的宝贵空间,保持货币政策的连续性、稳定性和可持续性。第二,货币政策的有效性取决于能否影响私人部门的借贷利率,如果存款利率不能随市场利率调整而调整,则宽松货币政策效果会被弱化,甚至可能对经济产生收缩效应。第三,我国货币政策不仅承担维护币值稳定、稳定就业和维护国际收支平衡等基本目标,还承担促进金融改革开放和发展金融市场等其他重要目标,因此货币政策调控需要慎之又慎。由于我国居民的储蓄意愿一直以来都很强,突破存款利率零下界约束在法律和道德层面受到的阻力将远远大于发达经济体,因此,货币政策要着力营造良好的货币金融环境,财政政策要更加积极有为、主动发力,继续实施好“积极财政+稳健货币”的政策组合拳。

最后需要说明的是,尽管本文为研究存款利率约束下的货币政策提供了一个基本分析框架,但这只是一个好的开端,未来研究的方向包括:一是引入异质性企业,分析在利率双轨制下银行信贷在不同企业之间的流向会不会出现扭曲,资源错配和经济结构失衡会不会加剧;二是引入异质性商业银行部门,分析利率双轨制对银行同业拆借市场的影响;三是将封闭经济体拓展为开放经济体,研究利率双轨制下的汇率传导路径及其溢出效应;四是在利率双轨制下设计最优的货币政策以提高货币政策的传导效率和质量。

参考文献

陈彦斌, 陈小亮, 陈伟泽. 2014. 利率管制与总需求结构失衡[J]. 经济研究, 49(2):

18-31.

Chen Y B, Chen X L, Chen W Z. 2014. Interest rate control and the imbalance of

aggregate demand structure[ J]. Economic Research Journal, 49( 2): 18-31. ( in

Chinese)

侯成琪, 吴桐, 李昊. 2018. 中国分行业和总体工资粘性[ J]. 统计研究, 35(7):

77-90.

Hou C Q, Wu T, Li H. 2018. China sectoral and aggregate wage stickness[ J].

Statistical Research, 35(7): 77-90. (in Chinese)

纪洋, 谭语嫣, 黄益平. 2016. 金融双轨制与利率市场化[ J]. 经济研究, 51(6):

45-57.

Ji Y, Tan Y Y, Huang Y P. 2016. Dual-track financing system and interest rate

marketization in China [ J]. Economic Research Journal, 51 ( 6): 45-57. ( in

Chinese)

江振龙. 2023. 房地产市场波动、宏观审慎政策有效性与双支柱调控[ J]. 统计研

究, 40(2): 101-116.

Jiang Z L. 2023. Real estate market fluctuations, effectiveness of macroprudential

policy and two-pillar policy regulation[ J]. Statistical Research, 40(2): 101-116.

(in Chinese)

李北鑫, 刘晓星, 陈羽南. 2020. 负利率与资产价格———影响机制及经验证据[ J].

世界经济文汇,(2): 90-105.

Li B X, Liu X X, Chen Y N. 2020. Negative interest rate and asset price: impact

mechanism and empirical evidence[J]. World Economic Papers, (2): 90-105. (in

Chinese)

李力, 温来成, 唐遥, 等. 2020. 货币政策与宏观审慎政策双支柱调控下的地方政

府债务风险治理[J]. 经济研究, 55(11): 36-49.

Li L, Wen L C, Tang Y, et al. 2020. Managing the risk of default on local

government debt under a two-pronged framework of monetary policy and macro

prudential assessment [ J]. Economic Research Journal, 55 ( 11): 36-49. ( in

Chinese)

陆超, 王欣康, 乔靖媛, 等. 2020. 负利率政策会影响商业银行的盈利能力

吗? ———来自欧元区银行业的证据[J]. 中央财经大学学报,(12): 115-125.

Lu C, Wang X K, Qiao J Y, et al. 2020. Will negative interest rate policy affect

the profitability of commercial banks? The evidence from Eurozone banking[ J].

Journal of Central University of Finance amp; Economics, ( 12): 115-125. ( in

Chinese)

马理, 娄田田. 2015. 基于零利率下限约束的宏观政策传导研究[J]. 经济研究, 50(11):

94-105.

Ma L, Lou T T. 2015. Operation mechanism of macro-policy based on zero lower

bound[J]. Economic Research Journal, 50(11): 94-105. (in Chinese)

马理, 李书灏, 文程浩. 2018. 负利率真的有效吗? ———基于欧洲央行与欧元区国

家的实证检验[J]. 国际金融研究,(3): 35-45.

Ma L, Li S H, Wen C H. 2018. Is the negative interest rate effective? —Evidence

from the Eurozone[J]. Studies of International Finance, (3): 35-45. (in Chinese)

马理, 文程浩. 2021. 美国利率调整和税率调整的影响与我国应对措施研究[ J].

经济研究, 56(1): 172-190.

Ma L, Wen C H. 2021. Countermeasure proposals to alleviate the impact on China

of the U. S. interest rate and tax rate adjustments[ J]. Economic Research Journal,

56(1): 172-190. (in Chinese)

马勇, 吕琳. 2021. “双支柱” 政策、政府债务与财政政策效果[ J]. 经济研究, 56

(11): 30-47.

Ma Y, Lyu L. 2021. Two-pillar policy, government debt and the effectiveness of

fiscal policy[J]. Economic Research Journal, 56(11): 30-47. (in Chinese)

孙国峰, 何晓贝. 2017. 存款利率零下限与负利率传导机制[J]. 经济研究, 52(12):

105-118.

Sun G F, He X B. 2017. Zero lower bound on deposit rates and the effects of

negative interest rate policy[ J]. Economic Research Journal, 52( 12): 105-118.

(in Chinese)

仝冰. 2017. 混频数据、投资冲击与中国宏观经济波动[ J]. 经济研究,52( 6):

60-76.

Tong B. 2017. Mixed-frequency data, investment shocks and business cycles in

China[J]. Economic Research Journal, 52(6): 60-76. (in Chinese)

王曦, 汪玲, 彭玉磊, 等. 2017. 中国货币政策规则的比较分析———基于DSGE 模

型的三规则视角[J]. 经济研究, 52(9): 24-38.

Wang X, Wang L, Peng Y L, et al. 2017. A comparative study of Chinas monetary

policy rules: On the perspective of three rules based on the DSGE model [ J].

Economic Research Journal, 52(9): 24-38. (in Chinese)

熊琛, 周颖刚, 金昊. 2022. 地方政府隐性债务的区域间效应: 银行网络关联视角

[J]. 经济研究, 57(7): 153-171.

Xiong C, Zhou Y G, Jin H. 2022. Inter-regional effects of local government implicit

debt: An interbank network approach[ J]. Economic Research Journal, 57( 7):

153-171. (in Chinese)

熊启跃, 王书朦. 2020. 负利率对银行净息差影响机制研究———基于欧洲主要上市

银行的经验证据[J]. 金融研究,(1): 110-129.

Xiong Q Y, Wang S M. 2020. Impacts of negative interest rate policies on banks

net interest margin: Evidence from major European listed banks[ J]. Journal of

Financial Research, (1): 110-129. (in Chinese)

许志伟, 林仁文. 2011. 我国总量生产函数的贝叶斯估计———基于动态随机一般均

衡的视角[J]. 世界经济文汇,(2): 87-102.

Xu Z W, Lin R W. 2011. Revisit Chinas aggregate production function-a Bayesian

DSGE estimation approach [ J]. World Economic Papers, ( 2): 87-102. ( in

Chinese)

杨伟中, 余剑, 李康. 2018. 利率扭曲、市场分割与深化利率市场化改革[J]. 统计

研究, 35(11): 42-57.

Yang W Z, Yu J, Li K. 2018. Interest rate distortion, market segmentation and

deepening interest rate liberalization reform[ J]. Statistical Research, 35(11): 42-

57. (in Chinese)

易宇寰, 潘敏. 2022. 美联储加息冲击下中国双支柱调控政策的协调研究———基于

“稳增长”与“防风险”的视角[J]. 财贸经济, 43(11): 75-90.

Yi Y H, Pan M. 2022. The two-pillar policy coordination under Feds interest rate

shock from the perspective of “ maintaining stable growth” and “ preventing risks”

[J]. Finance amp; Trade Economics, 43(11): 75-90. (in Chinese)

张晓晶, 江振龙. 2023. 全球滞胀风险的成因、演进路径及对中国的影响[ J]. 国际

金融研究,(11): 3-15.

Zhang X J, Jiang Z L. 2023. Global stagflation risk: The origins, evolution and

impact on Chinese economy[J]. Studies of International Finance, (11): 3-15. (in

Chinese)

张勇, 李政军, 龚六堂. 2014. 利率双轨制、金融改革与最优货币政策[J]. 经济研

究, 49(10): 19-32.

Zhang Y, Li Z J, Gong L T. 2014. Dual-track interest rate system, financial reform

and the optimal monetary policy[J]. Economic Research Journal, 49(10): 19-32.

(in Chinese)

张云, 李俊青, 张四灿. 2020. 双重金融摩擦、企业目标转换与中国经济波动[ J].

经济研究, 55(1): 17-32.

Zhang Y, Li J Q, Zhang S C. 2020. Double financial frictions, transformation of

enterprises goals and Chinas economic fluctuations[J]. Economic Research Journal,

55(1): 17-32. (in Chinese)

赵向琴, 杨翱, 金昊, 等. 2022. 商业银行杠杆水平、金融稳定与宏观审慎政策协调

[J]. 财贸经济, 43(7): 87-102.

Zhao X Q, Yang A, Jin H, et al. 2022. Leverage level of commercial banks,

financial stability and macroprudential policy coordination[ J]. Finance amp; Trade

Economics, 43(7): 87-102. (in Chinese)

朱军, 李建强, 张淑翠. 2018. 财政整顿、“双支柱”政策与最优政策选择[ J]. 中国

工业经济,(8): 24-41.

Zhu J, Li J Q, Zhang S C. 2018. Fiscal consolidation, “double pillar” policy and

the optimal economic policy[ J]. China Industrial Economics, ( 8): 24-41. ( in

Chinese)

朱军, 李建强, 陈昌兵. 2020. 金融供需摩擦、信贷结构与最优财政援助政策[ J].

经济研究, 55(9): 58-73.

Zhu J, Li J Q, Chen C B. 2020. Financial supply-demand friction, credit structure

and optimal fiscal bailout policy[ J]. Economic Research Journal, 55(9): 58-73.

(in Chinese)

庄子罐, 崔小勇, 龚六堂, 等. 2012. 预期与经济波动———预期冲击是驱动中国经

济波动的主要力量吗? [J]. 经济研究, 47(6): 46-59.

Zhuang Z G, Cui X Y, Gong L T, et al. 2012. Expectations and business cycle:

Can news shocks be a major source of Chinas economic fluctuations? [ J].

Economic Research Journal, 47(6): 46-59. (in Chinese)

庄子罐, 贾红静, 刘鼎铭. 2020. 居民风险偏好与中国货币政策的宏观经济效

应———基于DSGE 模型的数量分析[J]. 金融研究,(9): 40-58.

Zhuang Z G, Jia H J, Liu D M. 2020. Risk preference and macroeconomic effects

of Chinas monetary policy: Quantitative analysis based on a DSGE model [ J].

Journal of Financial Research, (9): 40-58. (in Chinese)

Abadi J, Brunnermeier M, Koby Y. 2023. The reversal interest rate[ J]. American

Economic Review, 113(8): 2084-2120.

Adjemian S, Bastani H, Juillard M, et al. 2011. Dynare: Reference manual version 4

[R]. CEPREMAP.

Agarwal R, Kimball M. 2015. Breaking through the zero lower bound[R]. IMF Working

Paper.

Assenmacher K, Krogstrup S. 2021. Monetary policy with negative interest rates: Delinking

cash from digital money [ J]. International Journal of Central Banking,

17(1): 67-106.

Basten C, Mariathasan M. 2018. How banks respond to negative interest rates: Evidence

from the Swiss exemption threshold[R]. CESifo Working Paper Series, No. 6901.

Bernanke B S, Gertler M, Gilchrist S. 1999. The financial accelerator in a quantitative

business cycle framework[J]. Handbook of Macroeconomics, 1: 1341-1393.

Bernanke B S. 2007. The financial accelerator and the credit channel[C] / / Proceedings

of the Credit Channel of Monetary Policy in the Twenty-first Century Conference.

Atlanta: Federal Reserve Bank of Atlanta.

Bernanke B S. 2020. The new tools of monetary policy[J]. American Economic Review,

110(4): 943-983.

Blanchard O J, Kahn C M. 1980. The solution of linear difference models under rational

expectations[J]. Econometrica, 48(5): 1305-1311.

Braun R A, Körber L M. 2011. New Keynesian dynamics in a low interest rate

environment[J]. Journal of Economic Dynamics and Control, 35(12): 2213-2227.

Buiter W H. 2009. Negative nominal interest rates: Three ways to overcome the zero

lower bound[J]. The North American Journal of Economics and Finance, 20(3):

213-238.

Calvo G A. 1983. Staggered prices in a utility-maximizing framework[ J]. Journal of

Monetary Economics, 12(3): 383-398.

Carstens A. 2022. A story of tailwinds and headwinds: Aggregate supply and macroeconomic

stabilisation[R]. BIS Speech at the Jackson Hole Economic Symposium.

Chang C, Liu Z, Spiegel M, et al. 2019. Reserve requirement and optimal Chinese

stabilization policy[J]. Journal of Monetary Economics, 103, 33-51.

Christiano L, Eichenbaum M, Rebelo S. 2011. When is the government spending

multiplier large? [J]. Journal of Political Economy, 119(1): 78-121.

Christiano L J, Eichenbaum M, Evans C L. 2005. Nominal rigidities and the dynamic

effects of a shock to monetary policy[J]. Journal of Political Economy, 113(1): 1-

45.

Christiano L J, Motto R, Rostagno M. 2014. Risk shocks [ J]. American Economic

Review, 104(1): 27-65.

de Groot O, Haas A. 2023. The signalling channel of negative interest rates[J]. Journal

of Monetary Economics, 138: 87-103.

Den Haan W, De Wind J. 2012. Nonlinear and atable perturbation-based approximations

[J]. Journal of Economic Dynamics and Control, 36(10): 1477-1497.

Dong F, Wen Y. 2017. Optimal monetary policy under negative interest rate [ R].

Federal Reserve Bank of St. Louis Working Paper.

Eggertsson G B. 2010. What fiscal policy is effective at zero interest rates? [J]. NBER

Macroeconomics Annual, 25: 59-112.

Eggertsson G B, Juelsrud R E, Summers L H, et al. 2023. Negative nominal interest

rates and the bank lending channel[J]. The Review of Economic Studies, rdad085.

Galí J. 2015. Monetary policy, inflation, and the business cycle: An introduction to the

new Keynesian framework and its application[ M]. 2nd ed. Princeton: Princeton

University Press.

Gerali A, Neri S, Sessa L, et al. 2010. Credit and banking in a DSGE model of the euro

area[J]. Journal of Money, Credit and Banking, 42(s1): 107-141.

Gertler M, Kiyotaki N. 2010. Financial intermediation and credit policy in Business

cycle analysis[J]. Handbook of Monetary Economics, 3: 547-599.

Gertler M, Karadi P. 2011. A model of unconventional monetary policy[ J]. Journal of

Monetary Economics, 58(1): 17-34.

Grandi P, Guille M. 2020. The upside down: Banks, deposits and negative rates[ R].

Working Paper.

Guerrieri L, Iacoviello M. 2015. OccBin: A toolkit for solving dynamic models with

occasionally binding constraints easily[J]. Journal of Monetary Economics, 70: 22-

38.

Heider F, Saidi F, Schepens G. 2019. Life below zero: Bank lending under negative

policy rates[J]. The Review of Financial Studies, 32(10): 3728-3761.

Holden T, Paetz M. 2012. Efficient simulation of DSGE models with inequality

constraints[R]. Quantitative Macroeconomics Working Papers.

Hong G, Kandrac J. 2022. Pushed past the Limit? How Japanese banks reacted to

negative rates[J]. Journal of Money, Credit and Banking, 54(4): 1027-1063.

Iacoviello M. 2005. House prices, borrowing constraints, and monetary policy in the

business cycle[J]. American Economic Review, 95(3): 739-764.

Kiyotaki N, Moore J. 1997. Credit cycles[ J]. Journal of Political Economy, 105(2):

211-248.

Liu Z, Wang P F, Xu Z W. 2021. Interest rate liberalization and capital misallocations

[J]. American Economic Journal: Macroeconomics, 13(2): 373-419.

Onofri M, Peersman G, Smets F. 2023. The effectiveness of a negative interest rate

policy[J]. Journal of Monetary Economics, 140: 16-33.

Sims E, Wu J C. 2021. Evaluating central banks tool kit: Past, present, and future

[J]. Journal of Monetary Economics, 118: 135-160.

Smets F, Wouters R. 2007. Shocks and frictions in US business cycles: A Bayesian

DSGE approach[J]. American Economic Review, 97(3): 586-606.

Tong B, Yang G. 2020. Interest rate pegging, fluctuations, and fiscal policy in China

[ R]. Kaifeng: Center for Financial Development and Stability at Henan University.

Ulate M, 2021. Going negative at the zero lower bound: The effects of negative nominal

interest rates[J]. American Economic Review, 111(1): 1-40.

Woodford M. 2003. Interest and prices: Foundations of a theory of monetary policy[M].

Princeton: Princeton University Press.

猜你喜欢

清华金融评论(2022年4期)2022-04-13 21:33:11

清华金融评论(2022年4期)2022-04-13 21:33:11

安徽师范大学学报(人文社会科学版)(2020年1期)2020-02-23 13:23:10

中国外汇(2019年19期)2019-11-26 00:57:20

中国外汇(2019年20期)2019-11-25 09:54:52

中国外汇(2019年18期)2019-11-25 01:41:48

中国外汇(2019年9期)2019-07-13 05:46:18

中国外汇(2019年22期)2019-05-21 03:14:50

湖北经济学院学报·人文社科版(2015年9期)2015-12-29 05:53:10

当代经济(2015年4期)2015-04-16 05:56:56