港股反弹持续,投资者如何布局?

2024-10-02 00:00:00王晓凡

股市动态分析 2024年19期

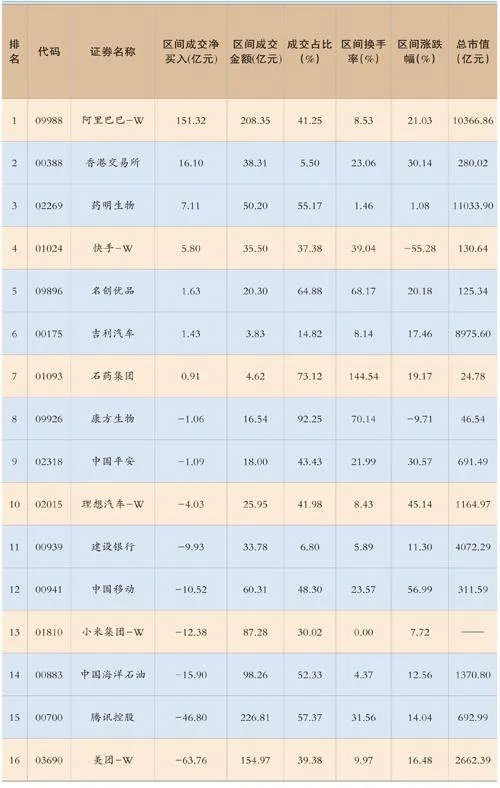

据东方财富Choice数据显示,2024年9月19日至2024年9月25日,港股通前十大活跃成交股包括阿里巴巴-W(09988)、药明生物(02269)、快手-W(01024)、名创优品(09896)、吉利汽车(00175)、石药集团(01093)、康方生物(09926)、中国平安(02318)、理想汽车-W(02015)、建设银行(00939)。

药明生物(02269)是资金净买入较多的个股,资金看好其原因或是公司虽然上半年净利润下滑,但在手订单情况乐观,同时全球战略布局升级。

2024上半年,公司实现营收85.74亿元,增长1%,剔除新冠项目收入增长7.7%,归母净利润14.99亿元,同比下滑33.9%,经调整净利润25.4亿元,下滑13.0%。费用结构保持稳健,上半年销售费用率2.6%,增长1.4%,管理费用率9.0%,增长1%,财务费用率0.8%,下滑0.1%。

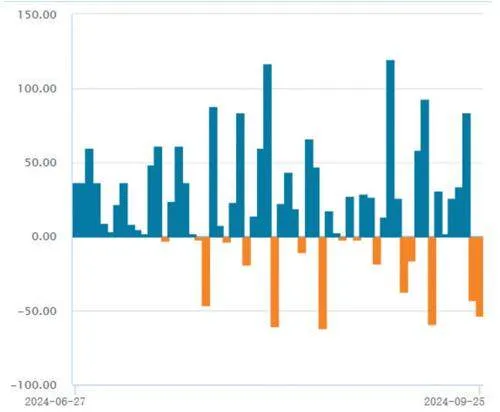

南向资金净流向图(2024年6月27-9月25日)

公司“跟随并赢得分子”战略持续推进,在手订单维持历史高位。2024年上半年,公司新签项目61个,增长32.6%,其中包括9个“赢得分子”项目。截至2024年6月30日,公司共有78个“赢得分子”项目,在手订单达201.05亿美元,与去年同期基本持平。项目数稳定增长,截至2024年6月30日,公司进行中的总项目数达到742个,增长21%,生物研发管线全面扩张,其中单克隆抗体项目316个,增长13.7%、双特异抗体及多特异抗体项目123个,增长17.1%,抗体偶联药物项目167个,增长51.8%,融合蛋白项目76个,增长13.4%,其他蛋白项目37个,增长8.8%,疫苗项目23个,增长21.1%。

公司全球战略布局升级,助推国际业务拓展。2024年上半年,公司在全球范围内进行战略性投资。美国新泽西:增加2000L原液产能,加强临床制剂和原液生产能力。爱尔兰敦多克:成功完成首个PPQ项目。中国杭州:MFG20设施正式落成,并引入三组5000升一次性生物反应器。中国无锡:DP2和DP5设施在今年上半年首次成功完成FDA的上市前检查。

全球战略的布局升级进一步巩固了公司作为全球领先生物药CDMO服务提供者的地位。药物发现技术与生产技术加速突破。2024年上半年各技术平台均取得了重要进展。CD3/WuXiBodyTM和WuXiUPTM平台方面:成功构建生产了CN201分子,该分子是潜在同类最佳的CD3xCD19抗体;下一代生产工艺平台WuXiUITM方面:将蛋白产量提升3-6倍,进一步提升了生产效率和成本效益。

近期港股进一步反弹,一些新变化正在产生:

资金结构上,外资和本地资金可能在回流。今年以来南向资金成为港股市场重要的资金来源,近期南下资金累计净买入持续上升,但南下资金成交额在港股市场中的占比并没有上升。我们观察当前配置全球的资金已经连续6周流入香港市场,这是美联储降息的结果。同时,我们也猜测部分香港本地资金正在回流,香港本地股在港股走出底部过程中贡献颇大。

南向资金前16大活跃个股(2024年9月19日-9月25日)

行业配置风格上,南下资金不再像上半年那样重红利(与A股共振),部分资金已经切入了成长股,比如科技互联网。7月末以来,南下资金明显增加了非必需消费和资讯科技业的配置。美联储降息,港股流动性改善预期明显,成长估值抬升空间更大,吸引了部分投资者。

往后看,924国新办新闻发布会的货币政策超预期,会吸引部分外资流入港股,有助于港股进一步反弹。需要注意的是外资长钱配置中国市场最核心的逻辑还是基于经济基本面,政策刺激程度和效果是关键。未来,如果财政政策能够打开空间,进一步解决把钱花掉且创收的问题,基本面加速转好,企业盈利改善,港股反弹空间会更大。

基于此,在投资方向上,东吴证券认为,当前可看好以下方向:(1)全球最大中产阶级支持的科技互联网;(2)最具有全球竞争力的新能源行业和汽车行业;(3)无可替代的一般消费,比如食品饮料中的白酒。