当跌变成习惯(三续下篇)

2024-10-02 00:00:00卧龙

股市动态分析 2024年19期

人民银行货币政策司司长邹澜于9月5日国务院新闻办公室“推动高质量发展”系列主题新闻发布会上表示,降准减息等政策调整视乎经济走势而定,存款准备金率尚有下调空间,但利率受银行存款向资管产品分流及银行净息差收窄等因素影响,减息面临约束,暗示减息几无空间。对此不敢苟同,9月6日笔者在股票社交媒体上发帖指当前是实行“零利率政策”好时机。

现代社会经济提升,金融地产业发达,财富效应影响巨大。譬如国内一线城市,多数中青年人置业时选择按揭贷款,每月按揭还款会令消费受压。而楼价升跌,当幅度足够大时便会严重影响消费。相反,经济较落后地区,置业者普遍较为保守。有楼在手与无楼在手者,差别甚大。低收入者除了每月工资收入,无其他收入,则影响其消费者只有物价升跌。

中国人七成资产是“砖头”,今年6月份上海、北京、广州、深圳四个一线城市社会零售总额按年下跌9.4%、6.3%、9.3%及2.2%,而全国6月份社会零售总额仍有2%增长,可见楼市财富负效应威力。当前是实行“零利率政策”的好时机,因为日本当年地产泡沫爆破,几乎是10年后才执行零利率政策,于是日本便失去了二十年;而2008年全球金融海啸美国一年后便执行零利率政策,于是美国度过危机。

正如上一期文章所言,深圳股市连续六个季度下跌兼且连续五个月下跌,如此悲惨局面,正是市场对后市极度悲观预期所致。9月18日深证综指最低点1456点,其谐音是“要死我了”!市场发出最强哀号!不过,波浪走势表明,这是市场二次探底极限,浪型已经完整。9月23日笔者在股票社交媒体发帖,分析国证A股指数走势时表明,5月20日4909点跌至9月18日4097点,一组abc下跌已经完成——c浪为楔形走势——后市将展开上升浪。

9月24日国务院新闻办公室新闻发布会上,人民银行行长潘功胜宣布一系列重大货币政策调整。他表示近期将调低存款准备金率0.5厘,由此向金融市场提供长期流动性约1万亿人民币,年内视市场流动性状况,仍可能会再调低存款准备金率1/4至半厘。利率方面,潘行长表示,调低中央银行政策利率,7日逆回购利率减0.2厘——由目前1.7厘减至1.5厘,同时引导LPR及存款利率同步下行,保持商业银行净息差稳定(显然,9月5日邹司长发言只是烟幕弹又或者确不知情)。预计政策利率调整之后,将会带动MLF减0.3厘、LPR及存款利率减0.2至0.25厘。潘行长指人行将在保持经济运行于银行净息差之间取得平衡。对于楼市方面,减存量按揭利率及统一按揭最低首付比例,引导商业银行将存量按揭利率减至新楼按揭利率水平——预计平均减幅半厘;统一首套及二套房按揭最低首付比例——15%。

周二股市高开之后冲高回落,回补当日缺口,很明显,股市经过长期下跌,散户投资者学会了逢高卖出,“投降输一半”。然而此时正是SmartMoney入市好时机。大市之后果然再度回升。当日新闻发布会上,除了上述货币政策,还有创设5000亿证券、基金及保险公司互换便利,提升机构资金获取能力与股票增持能力;创设3000亿股票回购增持专项再贷款,引导银行向上市公司及主要股东提供贷款,支持回购与增持股票。扩大保险资金长期投资改革试点,支持其他符合条件保险机构设立私募证券投资基金,进一步加大对资本市场投资力度,并将督促指导保险公司优化考核机制,鼓励引导保险资金开展长期权益投资。证监会《关于推动中长期资金入市的指导意见》将于近日刊发,着眼于“长钱更多、长钱更长、回报更优”的目标,进一步促进中长期资金入市。

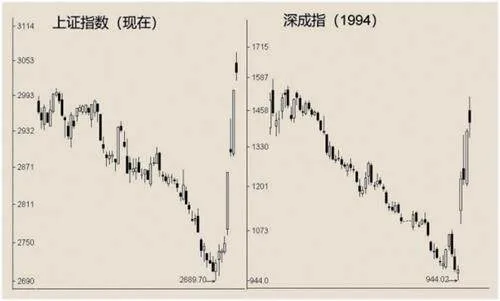

多重利好消息刺激下,国证A股指数周二大升4%,周三跳空高开,收出射击之星。散户再度减磅避险,因为过去一年,市场多次冲高回落,以至于散户形成惯性思维,冲高便卖出,冲得愈高卖得愈多。但阴阳烛本身信号需要其他技术指标配合,在反弹初期,短期均线出现金叉情况下,射击之星可靠性不高。

1994年8月2日收出带长上影小阴线——与射击之星类似——但翌日再收大阳线创新高,于是笔者在股票社交媒体上发帖:“今日大市跳空高开后上冲,然后一路跌至收市。此等走势,说明市场逢高减磅者众。不过,由于是行情初期,这种射击之星威力不大。各位可以参考一下1994年8月2日的走势。7月底周五收市后高层推出三大救市政策,与目前情形相近。”结果周四国证A指再度大升4%,原因是中央政治局召开会议,会后宣布多项利好消息。其中有关楼市利好:“要促进房地产市场止跌回稳,对商品房建设要严控增量、优化存量、提高质量,加大白名单项目贷款投放力度,支持盘活存量闲置土地。要回应群众关切,调整住房限购政策,降低存量房贷利率,抓紧完善土地、财税、金融等政策,推动构建房地产发展新模式。”地产股当即纷纷升停板。在港上市内房股升幅超20%者超过20只,非常壮观。

os0v4lewKo5sa5E+j4MAem+WM6uKk1+ZCeHmBj5cO7I=

os0v4lewKo5sa5E+j4MAem+WM6uKk1+ZCeHmBj5cO7I=周五上午10点之后,上证交易所“死机”,深圳股市趁势再度飚升,午市深圳综合指数大升5.7%,创业板成指暴升9.3%……

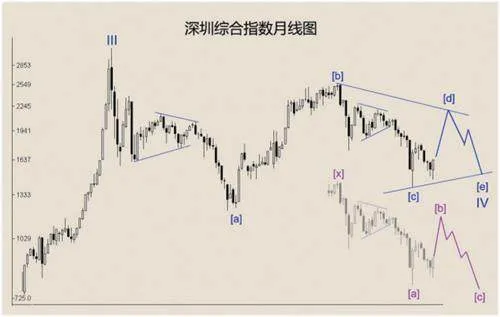

现在再分析深圳综指走势,上期文章讲到深圳综指2015年6月高点结束循环浪III,之后进入循环浪IV调整。就目前情况而言,笔者认为有两种可能性:

其一,循环浪IV为大型水平三角形。其中,IV浪[a]由2015年6月高点跌至2019年初次低点,IV浪[b]则由2019年初次低点反弹至2021年12月高点,IV浪[c]由2021年12月高点跌至2024年2月低点,此后展开IV浪[d]反弹。

其二,循环浪IV为双重三结构。其中第一组[a][b][c]跌至2019年初,之后反弹至2021年12月高点为间隔浪[x],2021年12月高点至今为第二组[a][b][c]。2024年2月低点为第二组下跌浪浪[a],之后进入浪[b]反弹。

深圳综指目前1000MA位于2080点,而2000MA则位于1927点水平,相信短期这两个点位有重要阻力。面对凶猛升势,投资者必须持股为上,不可轻易交易,只需等待行情见顶抛售即可。

今次中央出台利好政策,其中对于地产利好,促使内房股(在港交所上市大陆地产公司)持续飚升。今年5月24日拙作《港股中期升浪是否结束》中曾分析恒生内房股指数(HSMPI),当时认为一组大型ABC下跌浪已经结束,后市将反弹至其中浪[b]高点2702点附近。但事实上内房股指数反弹之后再创新低,最低见954点(粤语:搞唔死,搞不死的意思),而2020年初历史最高位为8205点,最大跌幅高达88.4%!今次无论如何是见底了。

恒生内房指数下跌最后一段呈现楔形结构,一旦向上突破上轨,相信下跌0.5黄金分割位(基于对数图表)是今次升浪基本目标,当前指数1361点(周五中午收市价),下跌0.5黄金分割位约2800点,至少1倍上升空间。若能反弹至0.618黄金分割位3616点,则有1.6倍上升空间。总之,恒生内房指数今年是第五年下跌,在中央出台重大利好政策情况下,相信今年收出阳线应无问题。

港股通之中,有不少股票跌幅超九成者,亦是投资者值得关注之品种。一切参照1994年8、9月超级反弹操作,应是正路。