估值、回购等底部信号增多

2024-10-02 00:00:00《股市动态分析》研究部

股市动态分析 2024年19期

近几个月,A股市场再度走弱,9月18日盘中,上证指数一度跌破2700点,更直观的成交金额数据则更能凸显市场交投的低迷,9月24日重磅利好(我们将在本期封面文章二介绍)出台前的多个交易日,交易量在偶尔放大之后再回5000亿元,彰显出市场信心不足,但我们也需要关注一点,从5月以来A股持续下行调整之后,无论是从市盈率、市净率,抑或是股息率、分红、回购等角度看,A股底部特征越发明显,而9月24日央行、证监会、金融监管总局出台的一系列政策,将给市场带来宝贵的新增资金和做多信心,种种信号表明,A股市场迎来转机。

估值位于低位

根据申港证券的研究,采用上证指数的底部进行分析,自2012年以来,A股重要的阶段性底点(其后一段时间内上涨的最大幅度超过20%)有以下几个:

1、2012年12月4日形成的1949.46点;

2、2013年6月25日形成的1849.65点;

3、2016年1月27日形成的2638.30点;

4、2019年1月4日形成的2440.91点;

5、2020年3月19日形成的2646.80点;

6、2024年2月5日形成的2635.09点。

申港证券表示,阶段性底点的形成原因或许是非常复杂的迭加效应,但是个别事件可能成为催化剂。虽然我们很难确定一个参数的恒定值用来预判市场底点,但上证指数估值低于12倍时,可以认为进入低估区域。(见表一)

表一:几次阶段性底点的估值和换手率

根据Wind,截至9月13日收盘,上证指数的市盈率约为12.01倍,市净率约为1.12倍,皆为近期的最低点。按照申港证券的观点,当时A股估值已经基本在低估区域。

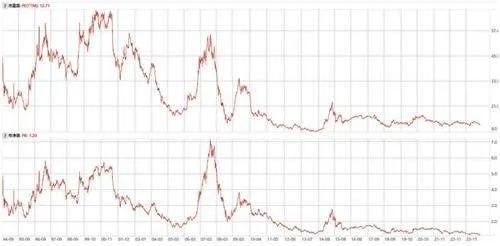

截至9月24日收盘,上证指数市盈率约12.71倍,市净率约1.20倍。虽然,由于9月24日的重磅利好政策,市场出现大反弹,从而市盈率和市净率有所上升,但仍不改估值较低的事实。(图一)

图一:1994.9.1-2024.9.24上证指数市盈率(TTM)和市净率情况

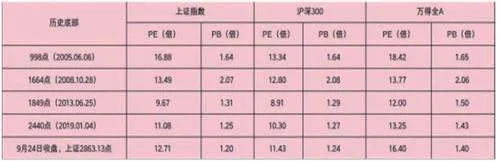

如果和历史上的四大底部比较,当前A股的估值也在底部区域。截至9月24日收盘,沪深300指数滚动市盈率(TTM)只有11.43倍,上证指数12.71倍,万得全A指数16.40倍;市净率也能突出反映当前A股的低估状态,上证指数市净率1.20倍,沪深300指数市净率1.24倍,万得全A指数市净率1.40倍,全部低于此前四大历史底部。(见表二)

表二:当前与几大重要历史底部估值比较

此前市场较弱时,申万宏源策略王胜等就表示,短期A股面临的环境是基本面偏弱+政策预期模糊,这是短期市场持续走弱的背景,海外宽松,人民币显著升值,为市场提供一个重新评估国内货币政策导向的窗口,政策渐进调整始终存在,否定调整,只是基于过去的政策表述和执行情况做外推,本身就是一种过度悲观。9-10月国内宽松预期演绎,是重要交易线索,国内不提前宽松,不够成证伪。

如今从9月24日的政策来看,宽货币落地,反弹有望延续。

多信号表明底部支撑较强

除了估值,我们还可以从另外多个角度进行观察,也对A股的底部形成支撑作用。

角度一:万得全A指数的风险溢价逐步走高。当前权益资产风险溢价已经超过今年2月5日之时,并且在历史高位区域,9月23日收盘,万得全A指数的风险溢价达4.62%,历史规律表明,权益资产风险溢价与A股指数(以万得全A为代表)存在较为标准的负相关性,因此近期的风险溢价逐步走高本身就意味着市场的反弹将不远,而9月24日的利好政策则属于外部力量的介入提前让反弹到来。(见图二)

图二:2000年以来万得全A指数及风险溢价情况(单位:%)

角度二:中报业绩披露,市场的风险或已经释放,权益配置的后顾之忧减少。2024年上半年,上市企业中报已经披露完毕,盈利角度来看,利润增速呈现低位波动,剔除地产、电力设备等相关个股之后,上市企业利润同比增速超过2%,地产仍然是重要拖累,但剔除地产之后也可以明确地看出企业盈利情况的逐步修复。

角度三:A股股息率处于历史最高位。上证指数、沪深300指数、万得全A指数股息率分别为2.97%、3.39%和2.57%,已显著高于此前四大历史底部的股息率,分别处于历史百分位的98.63%、99.41%和98.83%,投资者现金分红回报明显改善。(见图三)

图三:2015年以来万得全A指数股息率情况(单位:%)

角度四:上半年“国家队”买入超4600亿元。据证券时报粗略估算,“国家队”上半年通过股票型ETF入市资金累计超过4600亿元,其中四大沪深300指数ETF(华泰柏瑞沪深300ETF、易方达沪深300ETF发起式、华夏沪深300ETF和嘉实沪深300ETF)增持金额超3100亿元。进入下半年以来,“国家队”买入力度并未减弱,上述四大沪深300指数ETF资金净流入超2220亿元。

角度五:年内A股回购公司数创历史新高。Wind数据显示,剔除定向回购影响,今年以来A股超过1300家上市公司对外发布回购方案,是去年同期的3倍有余,并创下历史新高。仅上周,就有贵州茅台等22家公司发布回购计划,其中,贵州茅台拟回购金额上限达60亿元,刷新今年以来A股公司公告的拟回购最高金额纪录,公司拟以30亿元-60亿元回购股份,用于注销并减少公司注册资本,回购股份价格不超过1795.78元/股(含),回购股份数占公司总股本比例为0.1330%至0.2660%。据悉,这是上市23年来,贵州茅台首次实施注销式回购。二级市场上,自5月以来,贵州茅台股价震荡下跌,在中秋节后第一个交易日(9月18日)失守1300元大关,跌至近两年低位,周二随着利好政策的大反弹而重回1300元之上。

外资信心满满

近期,全球投资机构陆续发行中国股票基金,抄底A股并看好中国股票的长期投资价值。

例如,英国资产管理巨头M&G投资公司宣布推出中国股票基金,看好中国是“全球最具吸引力的长期股票投资市场之一”。

瑞银全球金融市场部中国主管房东明则表示,A股市场正向着“以投资者为本”进行结构转型,并将持续深化改革开放,大力推动中长期资金入市。正如新“国九条”中所强调的,A股市场已具备更高的战略重要性,长远来看,更加完善有效的二级市场亦能使创新型公司从中受益,将新质生产力培育壮大。

“海外投资者对中国股票的看法一直在变化,从去年四季度到今年,经历了从低配到略微低配的调整,近期又因市场波动而有少量卖出。”贝莱德中国区负责人、贝莱德基金董事长范华表示。

在她看来,不同国家处于不同的经济发展周期,投资者可以通过选择不同周期的资产来实现风险分散。中国资产与海外股票及债券相比,具备良好的分散化效果,为国际资金提供了有效的风险分散和收益增厚机会。范华认为,随着中国市场的积极信号增加,如招聘广告数量、电商同比增长的改善,以及监管政策的持续优化,越来越多的投资者愿意加仓中国资产。

路博迈基金指出,中国经济的韧性和长期向好的趋势,以及政府采取的扩大内需和改善预期的政策措施,仍具备吸引长期投资者的潜力。“投资中国是战略决策,我们对中国市场充满信心。”路博迈基金直言。即便是目前A股市场相对低迷,该机构仍然以发起式形式募集成立了两只股票型基金产品。