华能水电:上半年量价双增长 承诺过半利润分红

2024-09-22 00:00:00

股市动态分析 2024年18期

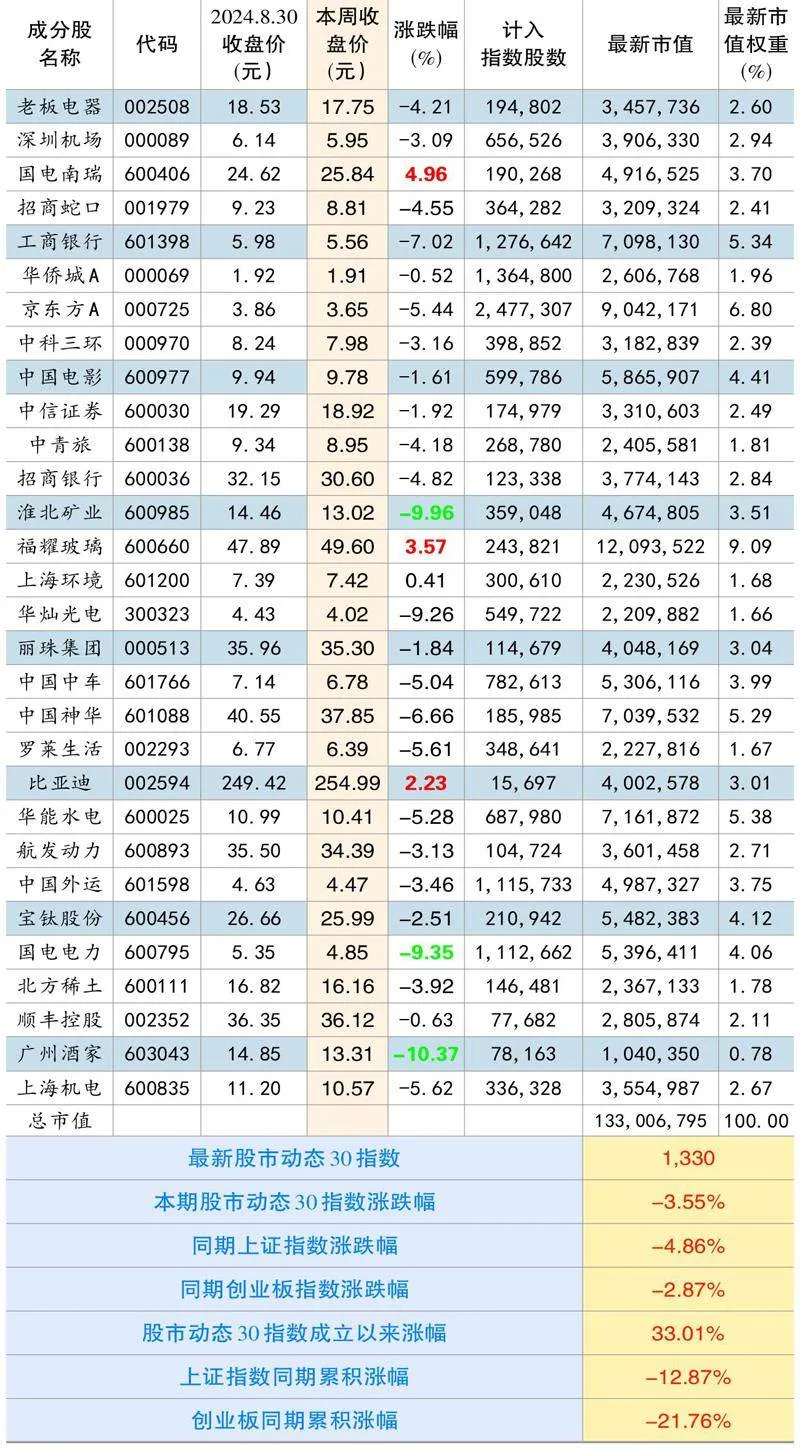

本期股市动态30指数收于1330点,较上期下跌3.55%,同期上证指数下跌4.86%,创业板指数下跌2.87%。成分股中,国电南瑞、福耀玻璃和比亚迪等个股涨幅靠前,广州酒家、淮北矿业和国电电力等涨幅靠后。

个股点评:

华能水电(600025):2024上半年公司主营收入118.8亿元,同比上升13.1%;归母净利润41.69亿元,同比上升22.47%,电量、电价双增是公司业绩增长的主要助推因素。水电方面,上半年澜沧江流域来水同比偏丰约3成,其中乌弄龙、小湾和糯扎渡断面来水同比分别偏丰30%、31%和29%;此外,公司积极协调电网加快汛前水位消落,水电发电量同比增加。上半年包括华能四川在内的水电发电量445.88亿千瓦时,同比增长9%。其中二季度水电发电量294.63亿千瓦时,同比提升24.1%。新能源方面,上半年随着公司新能源装机规模提升,包括光伏和风电在内的新能源发电量同比大幅增加190%至21.1亿千瓦时。电价层面,公司上半年不含税综合电价约为0.257元/千瓦时,在新能源发电量同比增加的情况下,综合不含税电价仍有约2厘钱的提升。投资者需要关注的是,三季度水电行业的来水情况不佳。

公司水电方面,托巴水电站1号机组于2024年6月15日投产,年内预计全部机组投产。托巴水电站装机容量140万千瓦,设计多年平均发电量62.3亿千瓦时。华能硬梁包水电站总装机容量111.6万千瓦,计划2024年10月首批机组发电,2025年4月全部机组投产。为积极回报股东,公司承诺2024-2026年每年以现金方式分配的利润不少于当年实现的可供分配利润的50%。

罗莱生活(002293):2024年上半年,公司实现营业收入21.06亿元,同比下降14.28%;归属于上市公司股东的净利润为1.59亿元,同比下降44.27%;其中,国内家纺业务实现营业收入16.80亿元,同比下降12.80%,实现归母净利润1.80亿元,同比下降26.70%,主要由于报告期内终端零售整体不及预期,消费信心弱于以往,公司为提升加盟商的长期经营能力,主动支持加盟商削减终端库存,关闭不良店铺,报告期内加盟收入6.62亿元,较上年同期下降23.48%,同期加盟终端零售好于收入下滑幅度,终端存货结构持续优化,提升了经营效率和现金周转。

2024上半年,美国家具业务收入4.26亿元,同比下降19.68%,归母净利润-2,182.92万元,较去年同期出现亏损,主要为2024上半年美国新屋及成屋销售量大幅走低,6月新屋销售及成屋销售同比分别回落至-7.4%及-5.4%,地产行业情况对美国家具业务影响较大,对公司整体净利润产生较大影响。

2024年6月末公司整体存货余额12.82亿元,较年初下降6,232万元,同比下降4.64%;存货较去年同期下降2.87亿元,同比下降18.31%,也体现了公司在消费下行的环境下,大力推进零售管理,加大存货出清,2024上半年经营活动产生的现金流量净额2.93亿元,较去年同期小幅下降2.92%,在整体收入、利润下滑的情况下,仍然保持了较为良好的现金流情况。

比亚迪(002594):近日,比亚迪发布了2024年8月产销快报,公司8月汽车销量373083辆,同比增长36%,环比增长9%;8月动力电池及储能电池装机总量18.846GWh,同比增长35.3%,环比增长14.1%。8月纯电乘用车销量148470辆,同比增长2%,环比增长14.2%;混动乘用车销量222384辆,同比增长73.1%,环比增长5.5%。腾势、方程豹和仰望组成的高端产品矩阵全面落地,持续引领公司的高端化转型,8月腾势销量9989辆,仰望销量310辆,方程豹销量4876辆。海外销售也高速增长,8月公司海外销售新能源乘用车31451辆,同比增长25.7%,今年1-8月公司海外销售新能源乘用车263869辆,同比增长125%。

北方稀土(600111):公司半年度业绩说明会上,公司总经理瞿业栋表示,今年三季度以来,下游消费领域订单相较二季度有较为明显好转,公司主要产品销量同步提升,预计今年三季度公司业绩环比将有所改善。

公司上半年在积极消化库存产品,上半年公司稀土氧化物产量仅7178.54吨,但销量却达到17424.27吨,目前公司库存处于合理水平。包钢集团拥有的白云鄂博矿是中国稀土储量最大、类型特殊的特大型稀土、铁、铌、钍等多金属复杂共生矿,已探明的稀土折氧化物储量3500万吨,储量超过全国80%,但稀土资源并不在上市公司手中,北方稀土不进行采选工作,原料稀土精矿从包钢股份采购。过往,公司稀土精矿采购价格较市场价格存在明显优势,但从2022年四季度起,公司改为每季度与包钢股份签订《稀土精矿供应合同》,根据稀土市场产品价格变化情况,按照计算公式,经协商,约定稀土精矿价格和交易总量。2024年一季度稀土精矿交易价格为不含税20737元/吨,而此期间市场价格大幅回落,因调价周期存在,导致公司原料成本压力较大。

三季度,公司稀土精矿交易价格调整为不含税16741元/吨,成本压力得到有效缓解,较目前市场价仍有优势。这可能是公司总经理预计三季度业绩环比改善的主要原因吧。

老板电器(002508):据半年报数据,老板电器在2024年上半年实现营业收入47.29亿元,较上年同期下降4.16%;归母净利润7.59亿元,较上年同期下降8.48%。公司解释利润下降的主要原因是国内房地产行业依然处于出清调整阶段,厨电行业受到市场竞争加剧、居民消费意愿下降等因素影响。

从销售数据看,老板电器在吸油烟机、燃气灶、厨电套餐等品类仍然保持行业第一。线下,老板油烟机、灶具、嵌入式一体机、集成灶市场份额分别为31.9%、31.3%、26.8%、37.6%,位居行业第一;线上市场方面,老板电器的油烟机、烟灶两件套、厨电套餐市场份额分别为16.3%、28.2%、27%,位居行业第一。

但与整个家电行业的中报数据看,老板电器的数据稍显逊色。今年上半年,家电行业80家上市公司合计实现营收超7744亿元,同比增长约6.3%;合计归母净利润超614亿元,同比增长超9.4%。美的集团、格力电器、海尔智家三大家电巨头继续保持领先优势,今年上半年,3家公司合计营收约4540亿元,合计归母净利润约454亿元,分别同比增长5.8%和13.8%,分别占行业上市公司总营收及归母净利润的六成与七成。行业向龙头企业集中的趋势还是比较明显的。

国电电力(600795):公司是国家能源集团控股的核心电力上市公司和常规能源发电业务的整合平台,公司主要经营业务为电力、热力的生产及销售,产业涉及火电、水电、风电、光伏发电等领域。截至今年6月末,国电电力控股装机容量1.07亿千瓦。其中,火电7257.40万千瓦,水电1495.06万千瓦,风电952.33万千瓦,光伏1008.21万千瓦。今年上半年,公司实现营业收入858.28亿元,同比减少3.22%;实现归属于上市公司股东的净利润67.16亿元,同比大增127.35%。

国电电力2024年计划投产新能源装机容量860万千瓦。今年上半年,公司新增新能源装机177.03万千瓦,其中风电23万千瓦,光伏154.03万千瓦。下半年预计还将新增新能源装机683万千瓦,将以光伏为主。笔者对光伏项目相对谨慎,国电电力在水电和火电领域有比较优势,但光伏领域优势不明显,且回报率并不高。此外,公司在大渡河流域约352万千瓦水电机组在建。

为稳定投资者分红预期,公司增加分红频次,2024年延续中期分红举措,拟每10股派发现金红利0.90元(含税),预计分红金额16.05亿元,占公司2024年上半年合并报表实现归母净利润的23.90%。

股市动态30指数成分股本期表现