并购行情有望开启 三大线索挖掘机会

2024-09-22 00:00:00

股市动态分析 2024年18期

A股市场的并购重组业务发展离不开监管政策的支持和引导。纵观历次政策周期中上证综指和创业板指的涨跌变化可以发现,并购重组政策的颁布也对A股市场均产生较大影响。

2011年8月,证监会首次明确“借壳上市”的认定标准,开始了政策周期中的“初始发展阶段”。2012年11月,A股IPO暂停,市场开始预期并购重组业务增加,逐步定价并购重组行情。在此阶段,上证综指实现了探底与止跌,而创业板指则从2012年12月开始一路上涨,走出独立行情。

2014年5月第二次“国九条”的发布标志着政策周期进入“鼓励宽松阶段”,上证综指和创业板指双双迎来大涨,特别是创业板指在短短13个月内暴涨211%,并购重组的政策刺激不容忽视。

图一:历年并购重组政策颁布时点与指数变化

2016年6月“最严借壳标准”出台,标志着政策周期进入“调整收缩阶段”,与之前两个阶段不同的是,两大股指的涨幅在该阶段受到了不小的抑制,特别是创业板指甚至首次出现了持续弱势的表现,最后跌至2014年牛市开启前的水平。

随着2018年下半年后政策方向的再次调整,两大指数也随之触底回升。在“谨慎放宽阶段”,市场迎来温和环境,指数走势分化不再显著。

行业个股具体影响如何?

据国泰君安统计,在2015年政策宽松期间,A股涉及发行股份的并购重组共计346例,录得历史峰值。从行业来看,当年并购重组发生最多的在传媒、计算机和电子等TMT行业,以及医药生物等成长型行业。从板块来看,并购重组集中在中小板和创业板,占比约63%;期间,创业板表现突出,2015年1-5月累计超额收益达58%。

值得关注的是,2015年1-5月,计算机、传媒、电子和医药生物行业累计超额收益率达133%、96%、77%和47%,大幅跑赢上证综指,“并购牛市”效应极为显著。而到2016年6月政策收紧时,这一类企业的并购重组也遭到最为严格的限制,传媒和计算机行业遭受政策负面冲击。在2018年政策稳妥调整后,沪深300指数表现相对较好,这体现出当时的并购重组政策对于大型企业偏向较多,创业板在2019年表现良好更多受注册制改革的催化而非并购重组。

从个股层面来看,外延式并购重组的爆发也为企业提供了新的业绩增长点,弥补了部分公司内生发展动力的不足。与未参与并购重组的公司相比,参与过并购的A股企业业绩增厚明显。

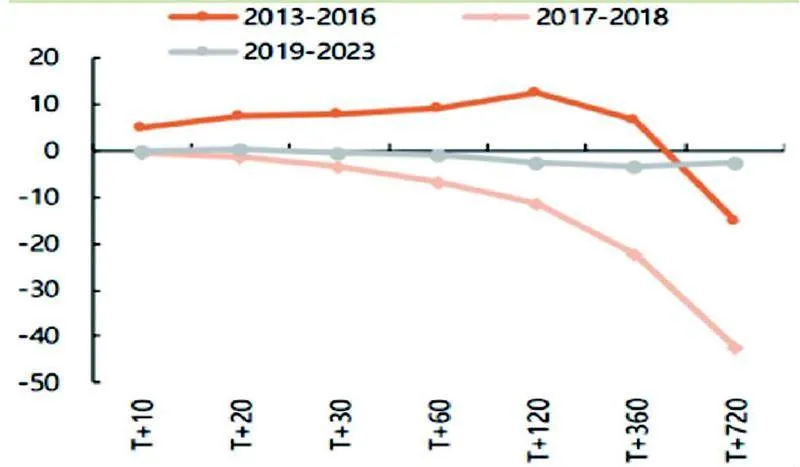

不过需要注意的是,并非所有重组事件均能为个股带来超额收益。平安证券的统计结果显示,2013-2016年、2017-2018年、2019-2023年,上市公司重大重组首次披露日,个股较大盘取得超额收益的概率分别为60%左右、40%左右、50%左右,也反映出2017-2018年监管强化后,市场对于重组事件的超额定价更趋理性(见图二)。

其次,随着时间拉长,市场对重组事件的定价更加回归基本面,前期高收益可能会有所回吐。以2013-2016年重大重组事件为样本,上市公司重大重组首次披露日后120日,个股较大盘的超额收益中位数会逐步回落(见图三)。

图二:重大重组事件首次披露日后N日取得超额收益的概率量、价背离(%)

图三:重大重组事件首次披露日后N日超额收益的中位数

平安证券指出,2024年启动的新一轮并购周期,起点开始于2月监管层座谈会强调活跃并购重组,但目前市场对并购重组的行情定价还未开启,对于个股的重组事件定价则表现分化,今年以来约五成的个股在首次披露日后15日实现上涨。

三大线索挖掘潜在机会

随着新一轮并购重组浪潮的到来,当下应积极关注潜在的并购重组提速迹象,沿政策导向与并购需求挖掘潜在的投资机会。开源证券建议,可以结合行业属性、公司质地、舆情信息三条线索,寻找A股具备并购潜力的企业。

一、行业属性:

1)预期高增长的新兴行业:近年科技并购始终保持较高热度,其中以芯片制造、生物工程、材料科学等为代表的高新技术企业成为并购市场上的热门标的,新兴行业良好的盈利前景预期提高了企业并购扩张的意愿;

2)细分市场增长受限,谋求“双主业”的行业:在经济增长放缓的影响下,部分公司所处行业的空间天花板提前到来,开始在新兴产业寻找新增长点,通过并购重组形成“双主业”的产业格局;

3)集中度相对较低的行业:通过并购实现新产品、新客户和新市场拓展,提高市占率;

4)产能过剩的行业:如此前主要由政府推动的水泥、钢铁等产能过剩行业的并购。

二、公司质地:

1)市值管理诉求:主业盈利能力下滑且破发的公司通过外延式的并购重组才能真正扭转市值压力;

2)资金实力:2019年注册制改革后IPO超募现象明显增多,此前实现超募且目前货币资产比重较高的上市公司应具备更强的资金支付能力。

三、舆情信息:

1)公告明确提及并购意向:借助互动易平台、投资者关系活动记录表、财报等明确透露出有并购意向的上市公司;

2)有相关资本运作动作:出现储血式定增、设立并购/产业基金、与PE战略合作等动向的上市公司。