并购重组潮涌 市场格局重塑

2024-09-22 00:00:00

股市动态分析 2024年18期

进入9月,A股市场再掀新一轮并购重组浪潮。一系列龙头企业的并购重组消息接连落地,引发市场高度关注。

9月2日,中国船舶集团旗下两大千亿市值上市公司中国重工(601989)和中国船舶(600150)宣布将进行资产整合;

9月5日,上海两家头部券商国泰君安(601211)与海通证券(600837)宣布筹划合并重组,合并后资产规模将登上证券业第一的宝座;

9月8日,“盐湖锂资源第一股”盐湖股份(000792)宣布其控股股东青海国投与中国五矿拟共同组建中国盐湖集团,公司实控人将由青海国资委变更为中国五矿。

今年以来,我国出台了一系列重磅政策支持并购重组,上市公司并购预期持续升温。2024年5至8月,沪、深、北三家交易所上市公司披露的重大重组事件的动态逐月增加,8月份已突破80家,创出年内单月新高。“中国神船”“中国神湖”以及“券业航母”的相继出现,标志着以央国企为代表的上市公司并购重组进入新一轮高潮,未来或将重塑A股市场格局。

并购重组政策演变历程

根据国泰君安对2010年以来我国的并购重组政策进行的回顾总结,并购市场在此期间大致经历了四个阶段的发展历程。

1)高歌猛进(2010-2015):

2011-2013年是中国经济增长快速下行的三年,资本市场也经历了一轮低谷期,上证综指由2010年初的3400点降至2013年底的2200点。A股行情低迷加上IPO审核趋严,导致IPO规模进一步收缩。这意味着,在经济压力与IPO堰塞湖背景下,借壳上市成为众多公司IPO被否后登陆A股的另一可行途径。一方面,在2014-2015年政策宽松期间,并购重组市场加速升温,另一方面,伴随再融资办法落地,定增市场迎来高峰。

2)严格收紧(2016-2017):

由于此前部分上市公司脱离主业、炒壳、过度融资等现象频发,并购重组与再融资政策进入收紧阶段。在此期间,并购与再融资数量逐步放缓,政策效果初现。

另一方面,随着IPO市场的回暖以及“史上最严”借壳政策,“炒壳、保壳”现象得到遏制。定增重组中借壳上市的数量从16年以来持续下滑,并一直保持低位。

3)稳妥调整(2018-2023):

2019年初,我国首次提出要深化金融供给侧结构性改革,政策层面亦出现了一定的优化放宽。证监会密集修订并购重组与再融资政策,一方面推出“小额快速”并购审核机制,并缩短IPO被否企业筹划重组上市的间隔期;另一方面放松配套融资使用,推行定向可转债并购试点,再融资工具和资金来源显著放松。伴随政策稳妥调整,并购市场阶段性修复。

4)优化创新(2024以来):

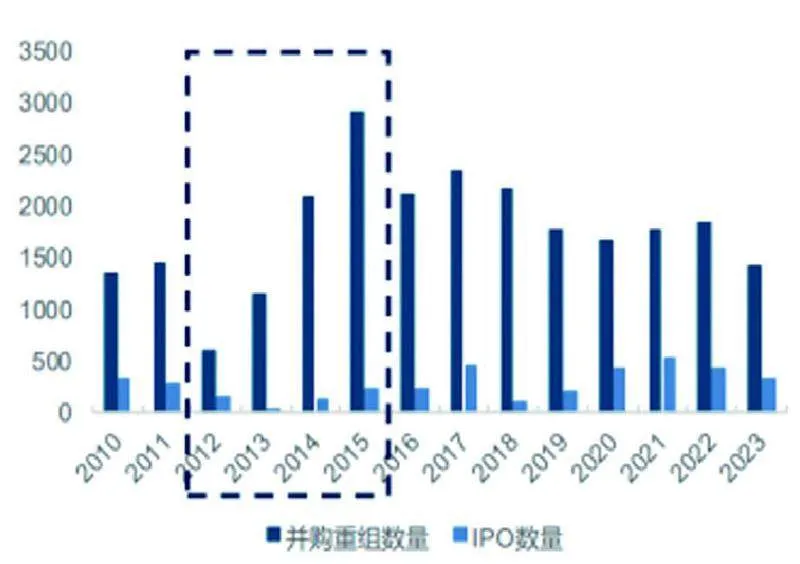

图一:2010-2023年期间A股并购与IPO数量

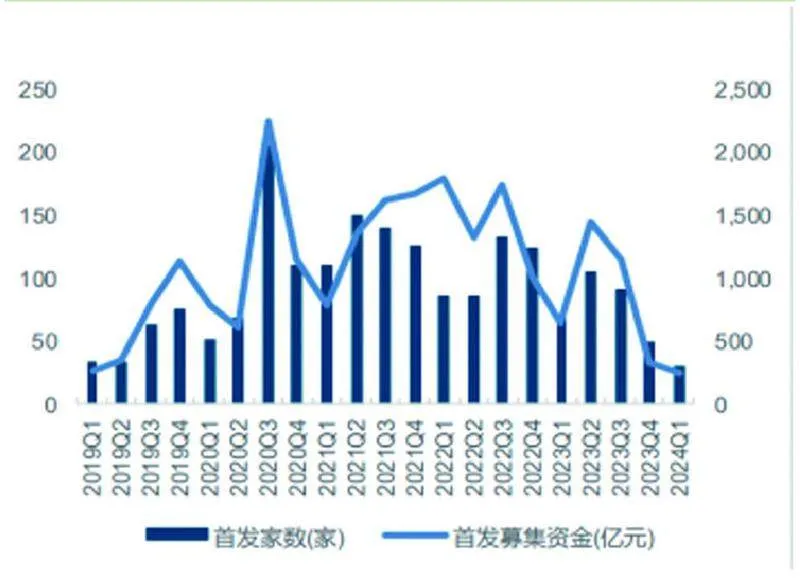

图二:2019-2024年一季度A股并购交易情况

图三:A股新股上市情况

2024年3月15日,证监会发布《关于加强上市公司监管的意见(试行)》,支持上市公司通过并购重组提升投资价值。4月12日,国务院印发《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》,即新“国九条”,其中有四条均提到了并购重组,明确表示“要加大并购重组改革力度,多措并举活跃并购重组市场”。6月19日,证监会发布《关于深化科创板改革服务科技创新和新质生产力发展的八条措施》,提出要“更大力度支持并购重组,支持科创板上市公司开展产业链上下游的并购整合”。在“优化融资结构”与“科技创新引领现代化产业体系建设”的背景下,并购重组政策进入新一轮优化创新阶段。

当前并购重组主要特征

近五年来,A股上市企业开展并购活动偏谨慎,境内并购市场趋于放缓。据国金证券统计,2023年,收购方为A股上市公司的境内并购事件数量为1404起,达近五年最低,同比下降23.53%(见图一)。不过,在新资本市场改革形势下,2024年A股并购市场已出现止跌迹象。

2024年一季度,A股上市公司并购交易数量为268起,同比降低10.07%,但2024年并购交易的降幅明显减小。在已披露交易金额的并购事件中,低于1000万元的中小额并购交易数量同比上升25%,说明2024年一季度并购减少主要归因于大额并购交易的降低(见图二)。

国金证券指出,由于2024年地缘政治问题不断变化,并购交易参与方对大额并购更加谨慎,同时并购交易活跃度同样受到一季度资本市场预期和信心不足的影响,但预计随着市场回暖,并购交易的活跃度将逐渐释放。

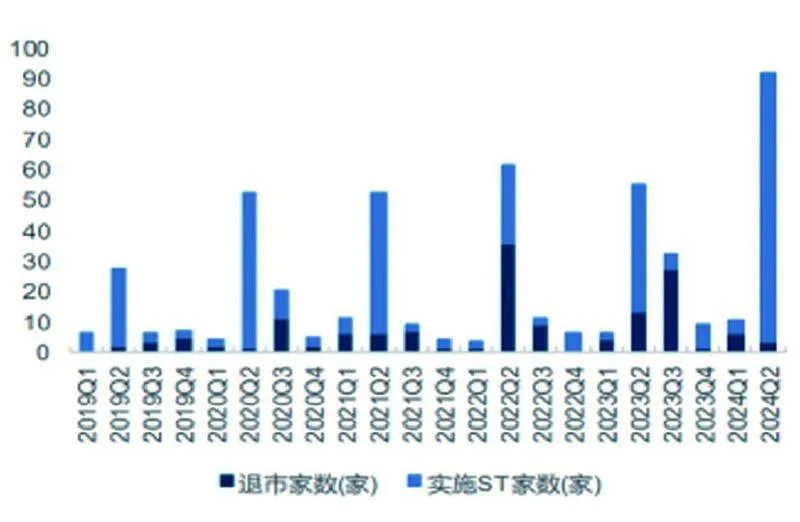

另外,今年以来A股IPO节奏明显放缓,2024年一季度IPO企业数量为30家,同比下降55.88%,达2019年以来最低水平。与此同时,随着A股退市机制不断完善,A股退市数量与ST数量显著上升(见图三、图四)。截至5月6日,A股退市公司数量和实施ST公司数量达近年新高,累计达102家,应退尽退、及时出清的常态化退市格局开始形成。整体上来说,A股IPO标准更加严格,退市更加容易,逐渐向“优进劣出”的方向发展。

在此背景下,从资产供给端来看,PE机构未来通过IPO实现股权退出的渠道被挤压,兼并与收购将成为PE机构实现股权退出的重要途径;从需求端来看,近年来上市公司的主业盈利能力普遍回落,一二级融资收紧加剧了资本退出难度,整体需求偏弱的环境也导致各环节企业资金压力抬升,外延并购与资产出售的需求同步增加,产业优质资产整合提升的意愿更加强烈。供需两端催化下,催生更多相关并购重组投资机会。

未来并购重组发展趋势

图四:A股退市与实施ST数量

开源证券指出,展望未来,A股并购重组市场或将呈现出三大趋势:

一是产业并购。伴随着监管部门对重大资产重组监管的不断趋严和对关联交易关注的不断提升,在2023年披露的并购重组事件中,重大资产重组与关联并购交易金额占比整体也呈现降低趋势,较2022年分别降低15%和8%。与此同时,产业并购开始成为监管部门鼓励方向。

培育一批世界级大型企业是中国经济发展新阶段的主旋律,而通过存量整合可以达到盘活资产价值、实现资源重新配置、利于形成一批具备竞争实力的产业龙头企业。据开源证券,2021年以来,A股上市公司开展产业并购的占比逐年提升,由35.39%上升至65.03%,该比例成为自2019年以来的最高值。2024年以来,A股市场以横向整合为目的的重大重组数量已有10例。上市公司的并购活动更明显地呈现为产业主导的特点,并购重组进一步回归本位

二是科技并购。随着“新质生产力”进一步发展,未来并购交易将以科技创新型企业为主,预期并购数量与规模将双双领先。国金证券统计显示,在2019-2023年的并购重组事件中,数量最多的行业仍为计算机、通信和其他电子设备制造业、软件和信息技术服务业,说明科技型企业在未来并购重组市场中的活跃度仍将继续维持。另一方面,传统企业也会更多地收购暂无法满足上市条件的科技企业,以实现转型升级。

三是国资并购。国资并购具有较强的政策、资金、资源支持、高并购成功率等多重优势,总体上央国企参与的并购交易数量较少,但规模较大,完成率相对更高(见图五、图六)。通过并购重组,央国企控股上市公司可以整合同行业或相关行业的优质资产和资源,形成更大的规模优势和协同效应,提高行业集中度和竞争力。2024年为国企改革深化提升行动全面推进的关键之年,央国企整合有望进一步加速,Wind数据显示,截至今年9月6日,在151家披露了重大重组事件的上市公司中,有66家为地方国有企业或者中央国有企业性质。随着新一轮国企改革的推进,央国企或将成为驱动A股并购重组市场发展的重要力量。

图五:国企并购交易情况

图六:国企与非国企并购失败率对比