主流价值型基金经理投资框架汇总

2024-09-18 00:00:00林蔓

股市动态分析 2024年17期

丘栋荣离职风波已过去一个月有余。基金经理的频繁出走,让不少投资者担心自己手中的产品是否还能一直稳定。其实,相比只依靠基金经理,投资者也应该主动去了解他们的投资框架,以加深自己对市场的认知。

经过对丘栋荣之类的几位知名度较高的价值型基金经理投资框架汇总,我们从中梳理出了三个问题,供读者参考。

分散投资:分散的是什么?

价值投资能博得长期收益的点在于即使牛市不突出,但回撤控制更加严格,熊市不掉队,进而为业绩兜底。而能够较好控制回撤的重要原因往往被归咎于分散投资,市场将“鸡蛋不能放一个篮子里”的信条刻进了每个人的DNA。

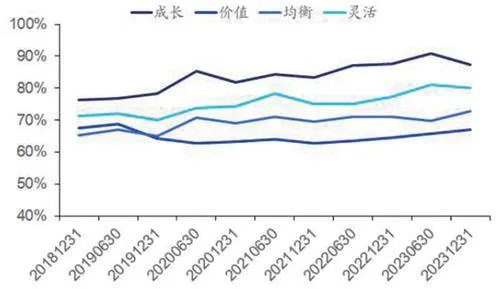

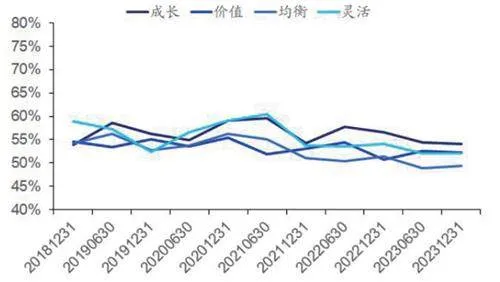

在价值型基金经理眼中,行业可以分散,个股不一定要分散。据海通证券整理统计,在行业集中度上,相对于成长型、均衡型和灵活型基金经理,价值风格基金经理的行业集中度基本都是最低的。而个股集中度上,这几类风格的基金经理集中度并没有明显差异。(见图一、二)

图一:不同风格基金经理的前五大行业占比(2018/12/31-2023/12/31)

图二:不同风格基金经理的前十大个股占比(2018/12/31-2023/12/31)

如果对市场几位知名度较高、有业绩证明的价值型基金经理进行统计,会发现他们的持股集中度的确都不如想象中那么低,大成基金的刘旭还将这一数值拉到了70%以上,在2021年的三个季度中甚至超过了80%(见表一)。

表一:上述价值型基金经理近五年多以来平均持股集中度

其中,丘栋荣即使整体持股集中度比例不算高,不过从具体产品来看,他旗下的中庚价值领航和中庚价值品质的持股集中度也长期高于市场均值,其中一段时期接近60%。

即使行业较为分散,但将大额筹码押注在单一个股上,不也会加大波动风险吗?

下重注的前提,是选对个股。大成基金刘旭曾总结:“控制风险的根本在于对每只股票都进行过认真研究。如果深入了解了公司品质的优劣,那么在组合构建时就已经对风险点有所知悉,而与组合的分散或集中关系不大。如果要分散持仓,那么有精力研究每一个企业也可以。然而,往往过度分散之后,投资者却很难有精力深入覆盖所有标的。”

选股:一手估值,一手盈利

一手估值,一手盈利,是多位主流价值型基金经理投资框架的统一底色。以上述列举的基金经理为例,他们各有各的细化筛选指标,但都万变不离其宗:强调估值+公司盈利能力,选择高性价比的标的。

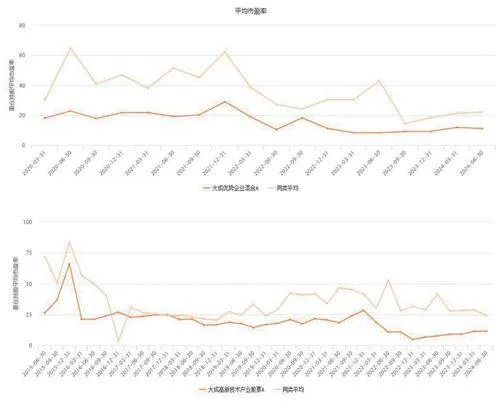

一方面,他们对估值极为重视。即使平均持股集中度颇高的大成基金刘旭,长期管理的代表作平均市盈率也低于市场水准;此外前文提到的丘栋荣管理的中庚价值领航和中庚价值品质重仓股也有高集中度、低估值的特点。(见图三)

图三:刘旭与丘栋荣部分管理产品平均市盈率与市场对比

另一方面,看重企业的长期盈利能力。具体评判指标主要包括:供给——僧多粥少的比赛注定难玩;需求——有较大空间可供公司成长;公司的竞争壁垒——行业好自己也要强势,才能吃到更多蛋糕。

坚持不一定胜利

价值投资反复强调的准则,总是少不了“长期”、“耐心”

这类字眼。但坚持到最后,等来的并不一定是胜利。

为什么?

一是没买对标的;二是标的一开始买对了,但后来的基本面、估值等因素发生了不好的变化,从“对的”变成了“不对的”。

这个问题可以用丘栋荣的观点来解释:“我们不是大多数人理解的常规的价值投资,比如选择‘便宜的’、‘有护城河’的公司,长期持有等待收获之类。许多人看的是静态估值水平,这个公司目前的估值是高估还是低估。我们更看重价值投资的实质,也就是这个企业长期的价值是什么。通过完整的生命周期分析,从一个动态的角度去做价值投资。”

“传统的价值投资强调‘长期投资’,重仓持有后等待‘时间的玫瑰’慢慢绽放。但对我们来说,每个时间点都是独立的。打个比方,一些价值投资拥趸会说,我看好某只股票,持有十年一定会赚。但我们不太相信未来可预测,我们会首先考虑风险,更加谨慎,所以我们不会有这么强的偏好,押注某一公司,哪怕最喜欢的公司可能也会很快变成不喜欢的。

估值在变,企业的质地也在变,对个股的持续跟踪很重要。即使一开始选对标的,但标的的估值和基本面如果跳脱出了自己的筛选框架,就需要重新考虑是否持有。

(风险提示:本文仅代表个人观点,不构成任何投资建议!)