商业居家养老机构可以活得很好

2024-08-21 00:00:00

经理人·中国保险家 2024年3期

目前,国内居家养老服务机构主要以个人护理(照顾)为主业,而国外同行主要收入来源于盈利能力高于个人护理业务的医疗健康、临终关怀。借鉴海外经验,国内机构要“活得更好”,除了业务范围和模式创新外,还必须做到低成本的规模化扩张。

国内:依托长护险政策开展业务

目前,中国大多数居家养老服务提供商主要紧跟长护险试点政策,以居家照顾服务为主业,拓展至其它场景、服务、产品、客户。

长期护理保险制度的本质,是以社会互助共济方式筹集资金,对经评估达到一定护理需求等级的长期失能人员,为其提供基本生活照料和与基本生活密切相关的医疗护理提供服务或资金保障。

以上海长护险试点办法看,符合要求的老人仅需自费10%,另90%由医保统筹支付。这解决了养老企业收入来源的问题。毕竟,在消费习惯形成之前,老年人需要一个机会来进行初步体验。事实上,长护险作为顶层制度设计,撬动了整个养老产业的发展,口子开了、市场体量又大,自然而然会有企业愿意参与进来。

2017年,福寿康(上海)医疗养老服务有限公司(下称“福寿康”)成为长护险试点企业,建立了“医疗护理站、日托及长照、社区服务机构”三大产品体系。

2017年,上海璞缘企业管理咨询有限公司(下称“璞缘照护”)成立,2018年小橙长护(天津康护养老产业发展有限公司)成立,这些居家养老服务机构都紧跟长护险开展业务;“颐家(上海)医疗养老服务有限公司(下称“颐家”)也是上海首个五星长护险服务机构(表1)。

这些企业主要以居家照顾服务为中心,拓展至社区、机构、医院等场景,为失能人员提供全方位的个人护理、医疗、康复、认知症等方面的照顾。

● 多元化服务体系

截至2022年底,福寿康拥有9家养老院、70家日间照料中心及长者照护之家、1家互联网医院、13家医疗诊所、260家医疗护理站等。公司主要专注于提供社区居家类医疗、护理、康复服务,服务团队由医生、康复师、护士、护理员等组成,其中护士、护理员是主力军。

从福寿康提供的产品目录来看,目前在全国范围内,其可提供的服务品类达40多种,常见的包括长护险服务、护士上门、居家照护、陪诊陪护、院后康复、上门助浴、代配药、日间托付、社区长者照护、社区诊所、养老院等。作为目前主打产品的长护险服务,服务内容达40多项,其中涵盖30多项生活照料服务以及20多项医疗服务。

福寿康CEO赵一洪认为,“老年人虽然对价格敏感,可是他们愿意主动购买自己真实需要的。”福寿康的产品设计即要求做到对老年需求理解深入、在情感上能打动人、价格在合理区间。

通过核心业务引流,部分企业将业务拓展至康复辅具租赁、老年用品、适老化改造、送药上门、医院陪护、陪诊、旅居等业务,为失能老人提供日常出行、居家生活的便利及安全。少数企业也会直接从这些更细分的场景入手,比如2022年成立的小羊养老,主要为居家老人提供陪诊、适老化改造服务,成立仅8个月时间已获得数百万元融资。

除了政府购买项目,部分企业也会探索C端用户自费、H端商业保险、B端企业的付费模式。青松康复的典型客户每月自费2000多元,同时也与商业保险合作,提供以个人为中心的整合照顾模式,按照人头付费。

抚理健康专注于院外居家康护服务,2016年以长护险起家,后来和超过40家保险公司合作,主要收入来自商业保险。

国内护理人员缺口很大,企业普遍会自己培养人才,部分企业(如福寿康的福教授、小橙长护等)也会面向B端同行开展护理人员培训服务,比如福寿康就有7家护理培训学校。颐家养老、小橙集团也有少部分收入来自信息化系统。

不过,根据金鼎资本分享的数据,国内头部居家养老服务公司如福寿康、颐家、小橙集团、抚理健康等都未进入盈利周期。

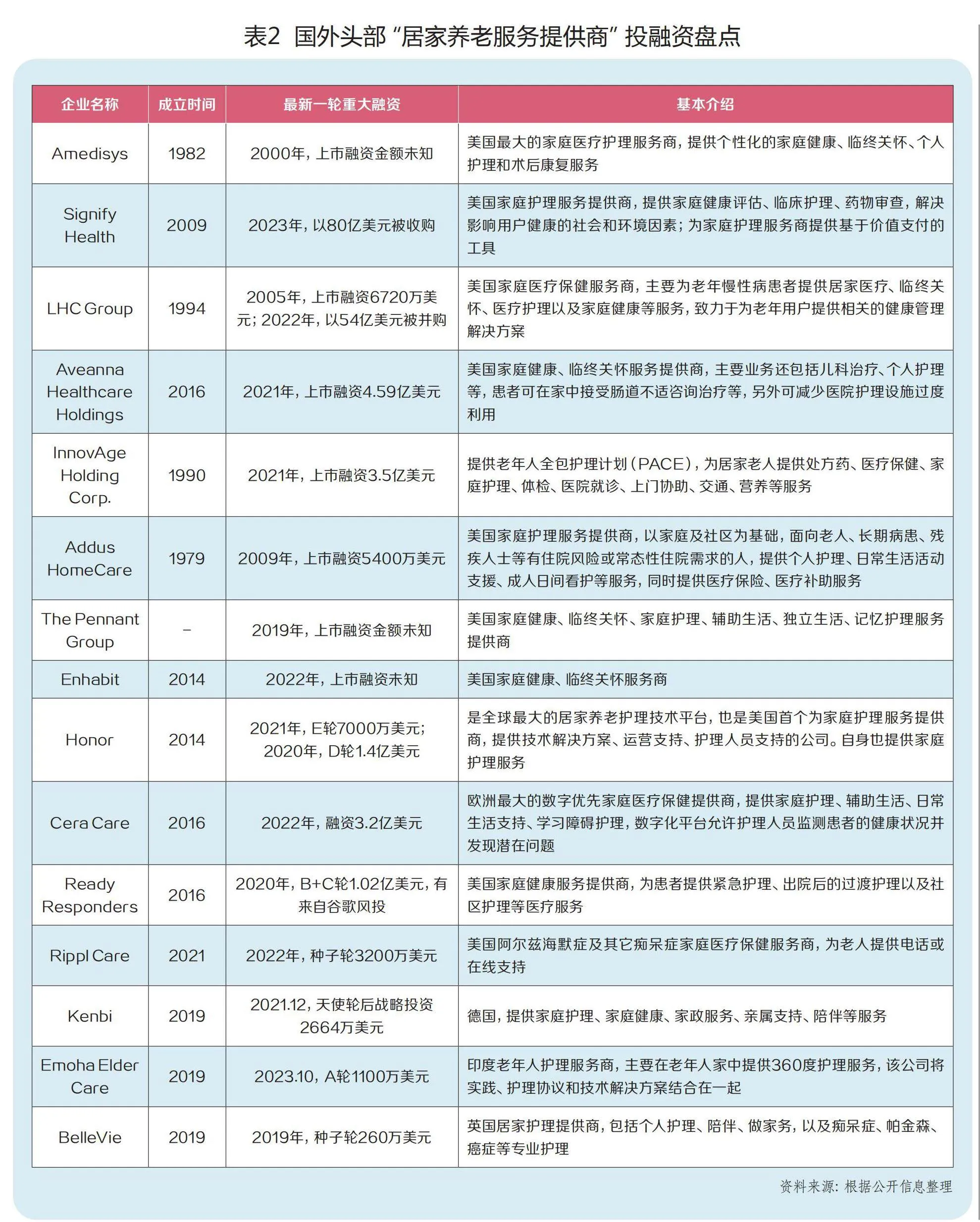

如果说国内居家养老服务机构当下面临的最大问题是如何“活下去”,那么海外的同类机构已进入如何活得更好的阶段。

国外:靠医疗健康服务赚钱

2021年,美国领先的居家养老服务提供商、上市公司Amedisys的营业收入、净利润率、ROE分别为22.27亿美元、9.44%、21.53%,比2013年增长78.3%、2.21倍、1.82倍。其竞争对手 LHCG、Pennant、Addus2021年净利润率分别为9.44%、6.47%、0.49%、5.22%。

过去9年,Amedisys主要通过收购新的护理中心扩大业务规模,保持了较快的增长。截至2020年,公司的家庭健康、临终关怀市场份额在美国市场排名前三。

在核心业务上,国内企业主要以个人护理(照顾)为主业,而国外主要收入来源于医疗健康、临终关怀。

首先,医疗健康、临终关怀的盈利能力要高于个人护理。

根据Amedisys 2021年年报,其22.27亿美元的营业收入中,家庭健康、临终关怀、个人护理的收入占比分别为61.6%、35.0%、2.6%,毛利润率分别为44.7%、47.1%、24.5%。

以个人护理为主业的上市公司Addus HomeCare 2022年年报显示,其个人护理、临终关怀、家庭健康的收入占比分别为74.3%、21.2%、4.5%,毛利润率分别为26.3%、50.0%、30.4%。2021年-2022年,公司完成了4笔收购,用来扩张家庭健康、临终关怀业务。

其次,相比于个人护理,医疗健康、临终关怀的门槛更高一些,竞争相对更弱一些。

美国临终关怀、家庭健康的大部分费用来自医保支出,临终关怀的医保支付占比甚至高达90%。然而,中国的临终关怀政策支持主要还局限在医院场景,目前在开始试行居家医疗费用按照住院来报销。

除了面向亚健康群体提供护理、医疗服务,国外出现了家庭健康评估服务商,致力于从源头解决问题,以预防为主。

当整个世界开始变老,护理人员普遍不足、护理成本高昂、护理资金短缺,健康预防的效果远远大于疾病治疗,费用却更低。

而做好健康预防的第一步就是,全面了解老人的居家健康情况,再给出相应的预防、干预措施。Signify Health就是这样的机构,其成立于2009年,于2023年以80亿美元被收购。

Signify Health家庭健康评估,是由有执照的临床医生上门对个人进行健康评估,从多个维度(临床、功能、行为和社会)了解和发现影响用户健康的关键因素,费用主要由Medicare Advantage(美国老年商业保险)支付。

通过家庭健康评估,Signify Health发现,72%的会员返回门诊护理机构;15%的会员因多种社会性问题被转介至相关解决方案部门,如交通帮助、跌倒风险、家庭安全和药物依从性。

于是,Signify Health又推出了支持患者过渡到家的临床和护理,以及帮助老人解决影响健康的社会性影响因素SDOH。主动面向身体最虚弱、住院风险最高的老人提供服务,得到了政府医保100%的费用支持。

InnovAge是美国最大的老年人全包护理计划(PACE)服务提供商。根据其2021年发布的招股书,公司2020年客户数为6400人,年度收入为5.67亿美元,2021年上市融资3.5亿美元。

PACE重点服务身体最脆弱、最复杂的老年人群,典型人群有9种慢病,需要多种护理和支持,通常需要住在养老院,人均保费支出是普通享受医保老人的3倍。由于医疗保健系统复杂且高度分散,每个服务商都缺乏对患者的完整了解,缺乏协调可能会导致严重的健康后果。

InnovAge的PACE计划以患者为中心,让老人留在家中,为每个老人提供跨学科护理团队,负责他们的全部医疗和社会需求,包括初级和专科护理、个人护理、医院就诊、营养、前往护理中心的交通,以及其它医疗预约、购药和行为健康支持。

PACE直接与政府付款人(例如Medicare和Medicaid)签订合同,按照服务人数付款,100%的费用由医保支付。2020年,InnovAge综合利润率为27.3%。

InnovAge PACE计划效果良好,患者平均入院率减少16%,中低严重程度的急诊室就诊次数平均减少了73%,比没有参加PACE的同类人群平均医保支出减少13%,比按照服务收费的平均医保支出减少8%,比入住养老院的同类人群平均寿命长1.5年。

InnovAge预估,美国大概有220万目标人群,人均年收入约9万美元,潜在的市场总额为2000亿美元。目前仅有5.5万人参加了PACE计划,预计未来8年的年复合增长率为17%。除了服务老年人群,PACE也可以服务其他有身体健康问题的年轻人。

除了PACE模式,部分按服务付费的企业如Amedisys会主动接纳住院风险非常高的患者,通过各种临床指标来了解患者的健康严重程度,整体服务水平(2005~2007年)高于国家标准,且逐年提高。

这一转变与美国医保政策吻合。不同于以往按照服务数量付款的模式,美国医保逐渐向维护患者健康、降低医保支出转变。2016年,美国医保推出的”HHVBP”模式,将付款与护理质量和效率挂钩;2022年之后,将“HHVBP”模式扩展到全国50个州,对服务提供商的奖励/处罚最高为5%。

中国属于未富先老,医保资金也是非常短缺,未来的医保、长护险政策也极有可能会偏向按质量进行付费。