长期国债收益率新低 红利资产涨势不停止

2024-08-06 00:00:00石运金

股市动态分析 2024年15期

红利资产是近几年市场超额收益的主要来源,但目前市场对此有很大的分歧,有很多机构预期风格会切换,但笔者认为只要国债收益率下降趋势不逆转,红利资产的涨势不会停止。

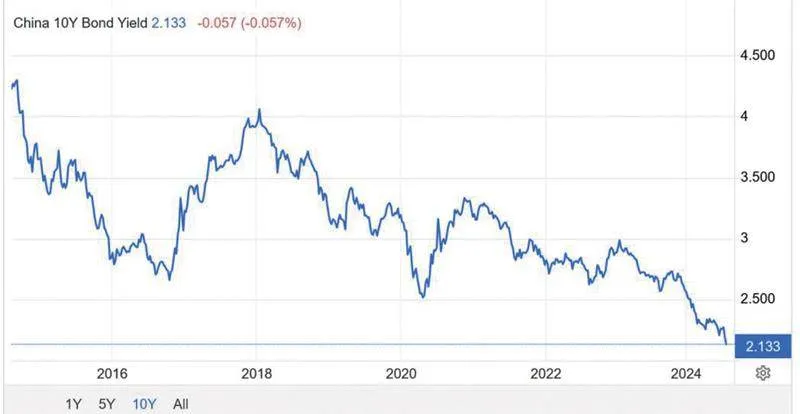

图:10年期国债收益率曲线

对于红利策略,格雷厄姆认为“分红回报是公司成长中最为可靠的部分”,杰里米·西格尔在《股市长线法宝》同样提到“股息是整个时期内股东收益的最重要来源”。由于红利资产的“类债”属性,红利资产与债券利率升降大部分时间呈“反向”关系,截至2024年8月1日,中证红利指数的股息收益率为5.09%,ahXWuiATjryNqikVJMax7w==而十年期国债收益率已经跌破2.14%,长久期资金为了匹配其资金成本的客观需要,红利资产有望继续吸引稳健资金配置。在经济弱复苏、市场利率和国债收益率持续下行的背景下,红利类股票高股息率的优势愈发明显。

从二级市场实际的走势看,虽然煤炭等红利资产持续回调,水电类、银行类红利资产也在新高后出现回调,但高速类红利资产则新高不断,也就是说资金在不同细分红利资产中进行转换。

同时更值得注意的是,目前布局红利资产的主要是国家队、保险公司等长久期的资金,而公募基金为代表的机构资产目前的十大重仓股,依然集中在白酒、医药和新能源板块。历史经验看,公募基金都是最后的接盘侠,只有当公募基金把底仓切换到红利类资产,并且把红利类资产炒到泡沫状态时,才会是红利股行情的终点。

几年前市场追捧赛道股,但赛道股从投资逻辑上是无法闭环和自洽的,但红利策略是可以逻辑自洽的。赛道股在股价泡沫状态时,从赛道角度仍然是好赛道,但从投资角度看未必是好的投资方向。红利策略则不同,因为当红利股的股价涨到泡沫状态时,股息收益率变低,导致不符合红利策略,只有股息收益率远超无风险收益率(长期国债收益率),才符合红利策略。只要股息收益率与长期无风险收益率仍有很大价差空间,红利资产的红旗就不会倒。