医药未来发展的三大趋势

2024-08-06 00:00:00王柄根

股市动态分析 2024年15期

受行业政策影响,医药行业市场情绪波动较大,今年上半年板块下跌明显,当前估值和溢价率均偏低。对于行业后期发展,据机构观点,有三大趋势:一是追逐创新变得更加理性,未来研发更加重视临床价值;二是深度老龄化带来银发经济巨大空间,刺激内需;三是出海的重要性会愈发凸显。

行业当前估值和溢价率均偏低

东方财富Choice数据显示,2024年上半年(截止2024-6-30),医药行业(申万分类)下跌19.4%,跑输沪深300指数约20.3个百分点,行业涨跌幅排名第27。跌幅最小前三板块分别是血液制品、医药流通和中药III,跌幅分别为3.7%、6.1%和11.9%。

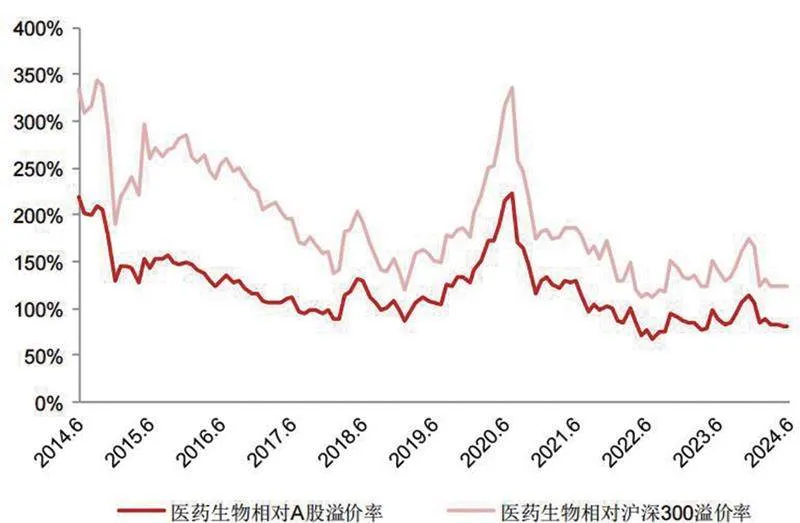

图:医药生物溢价率

纵向比较医药行业行情走势,过去一年受医药行业政策影响,行业市场情绪波动较大,累计跌幅18.3%,跑输大盘20.1个百分点;分子行业来看,血液制品为累计收益率最高的子行业。

从个股来看,跑赢医药指数超过40pp的有7家,分别为诺泰生物、英诺特、川宁生物、艾力斯、佐力药业、羚锐制药和海思科。

从估值来看,当前医药行业PE(TTM)约为24倍,处于历史估值中枢以下。从溢价率来看,当前医药行业相对于全部A股估值溢价率为79.96%,相对沪深300指数溢价率为109.17%,年初以来溢价率处于调整状态。目前医药行业溢价率水平处于过去十年中位数水平以下。

2024年二季度,基金医药持仓创历史新低,二季度中信申万医药指数下跌10.2%,沪深300指数下跌2.1%,申万医药指数跑输沪深300指数8.1%。截至2024年二季度,A股医药市值占A股总市值比例为6.7%,环比下降0.2%;公募基金医药重仓占比为9.9%,环比下降1.1%;医药基金重仓占公募基金医药重仓市值占比为31.3%,环比提高1.2%;非医药主题基金医药重仓市值占比为7.0%,环比下降0.9%。公募重仓医药市值排名前五大个股:迈瑞医疗、恒瑞医药、药明康德、联影医疗、科伦药业;公募持股市值增加前五大个股:诺泰生物、迈瑞医疗、鱼跃医疗、泰格医药、上海医药;公募持股市值减少前五大个股:恒瑞医药、智飞生物、金域医学、爱尔眼科、长春高新。

分析机构认为,悲观之下也往往孕育着较大机遇。华福证券称,考虑到市场对二季度业绩预期已充分体现,三季度院内同比恢复,四季度招投标大概率同比好转,医药可以乐观起来,我们感受一些先知先觉的资金已开始关注医药龙头,比如7月至今,医药龙头恒瑞医药、中药龙头片仔癀、流通龙头上海医药和仿转创新诺威表现相对强势,大型设备龙头联影医疗亦开始表现,下半年医药大概率有超额收益。

医药行业未来如何走?

从细分板块来看,据西南证券观点,创新药板块2024下半年可把握研发进展、商业化放量、出海事件三大主线,同时关注宏观、政策等行业β变化带来的板块性机会。

中药板块看好三大方向:(1)品牌中药提价放量。品牌OTC具有强品牌,提价具有较强的客户基础和品牌基础,能够持续不断释放业绩。在成本端推动以及部分企业改革的推动下,未来有望持续提价。(2)国企混改释放红利,高股息具备防御属性。中药行业国企混改以及公司治理改善加速推进,高股息资产在市场调整期的投资性价比较高,具有“防御性”的类固收特征。建议从两个维度“高股息+高增长”、“高股息+央国企”关注优质标的。(3)基药目录调整带来中药发展新机会。新一轮基药目录即将启动,部分中药品种有望获益于此次基药目录调整实现院内放量。

医疗器械板块下半年看好四大投资机会:出海(IVD、CGM、低值耗材、家用呼吸机、NASH检测、设备)、反腐与集采后刚需领域复苏(骨科、IVD、主动脉及外周介入、电生理、TAVR、人工晶体、内镜耗材)、自主可控与创新器械(高端影像、神经介入、手术机器人、内窥镜、基因测序)和AI赋能(AI医疗影像、AICDSS与病种质控、AI医疗机器人、AI健康管理)。

CXO从短期维度来看,商业化订单持续消化,CDMO表观业绩承压;海外成熟CXO临床管线稳步推进,临床前需求仍有待修复;从中期维度来看,多肽类药物商业化在即,GLP-1产业链乘风起航;国内企业小分子CDMO业务更为成熟,生物药CDMO仍在成长期;从长期维度来看,AI技术在新药研发各阶段、多疾病领域广泛应用;CGT等新兴业务仍处于早期发展阶段,订单获取+R端建设决定核心竞争力。

对于医药行业整体长远走向,山西证券认为,未来会延续三大趋势:一是追逐创新变得更加理性,未来研发更加重视临床价值。研发创新既是时代需要,也是资本的选择。随着"一级市场融资-资本市场上市-二级市场套现退出"这一闭环的建立,2019-2021年资本对创新药械的投入堪称狂热,资本涌入带来临床前和临床研究的项目数快速增长,出现了大量热门靶点扎堆的重复投入和内卷。随着:1、政策逐步收紧压缩临床价值不大、竞争激烈的伪创新药的生存空间,2、资本市场上,经过市场的教育和洗礼,投资人逐步理性;未来研发创新将更加健康,研发更加重视临床价值。

内需方面,深度老龄化带来银发经济巨大空间,极致性价比的产品与服务将会胜出。人口老龄化程度将持续加深,医保支出压力持续增大,国内内需将持续追求高性价比。仿制药数轮集采之后成本大幅降低、重点监控目录持续压缩辅助用药空间,腾龙换鸟之后,通过国家医保谈判的高性价比创新药获得了更多的市场空间。医疗器械集采,推动国产产品进行进口替代。医药分家,零售药房将有望承接更多的处方药外流。便宜的中成药,治未病的中医,花小钱办大事的康复医疗等亦将获得更好的市场机会。

出海是必经之路。中国原料药企业已经深度参与全球化竞争,大型CXO行业龙头虽然受到地缘政治的影响,但大量中小型CXO公司凭借其过硬的技术实力和高效的服务优势,仍有不错的海外市场空间。高端定制化医疗耗材代工行业突破0-1的阶段,龙头代工企业获得跨国器械巨头的订单,供应链加速从欧美转移至中国的趋势出现。疫苗、血制品龙头企业逐步向亚太、非洲、拉美地区销售。中小型医疗器械企业站稳发展中国家市场的同时,逐步在北美、欧洲等发达国家市场与全球医疗器械巨头同场竞技。在出海难度最高的创新药领域,中国企业正在逐步通过licenseout,参与国际多中心临床,申报生物类似药在美国、欧洲上市等积累起重要经验。