白酒:板块持续调整市场分歧较大

2024-08-06 00:00:00刘吉洪

股市动态分析 2024年15期

近期,外资大行瑞银下调白酒板块评级,龙头贵州茅台(600519)甚至从7月22日起连跌七天(7月30日发稿),股价跌破1400元关口。当下,白酒板块应该真的这么悲观吗?

瑞银“看空”白酒

在近日的A股市场,大消费板块遭遇了重挫,白酒股尤为显著。贵州茅台的股价更是跌破了1400元大关,这一现象的背后,瑞银证券的一份研报扮演了推手的角色。

瑞银证券的这份研报,对白酒行业提出了核心观点:行业增长放缓,预计白酒企业的平均每股收益(EPS)复合年增长率将从2020至2023年的19%,放缓至2023至2025年的8%。

根据瑞银证券的逻辑,产能方面,预计到2025年,六大白酒公司的总产能将比2023年增加37%,意味着供应量的大幅增长。需求方面,由于主要白酒消费人群的减少以及宏观经济压力,预计2025年的白酒销量将比2023年下降13%。供应的增加与需求的减少将导致价格的下跌。以茅台为例,如果供过于求,可能导致社会库存的大量抛售,从而引发价格的大幅下滑,其中茅台的批发价可能跌去50%,五粮液的批发价会跌去17%。

瑞银证券还指出,到2026年白酒行业企稳之前,前五大白酒公司的盈利总额预计将比2023年下降11%。

研报的发布不仅影响了市场情绪,外资的实际行动也与之呼应。自6月份以来,外资通过陆股通减持了超过100亿元的茅台股票,这一行动可能是对研报观点的一种市场响应。

7月30日,财联社致电撰写上述报告的瑞银证券分析师,但其表示,不便接受采访。

对后市看法分歧较大

对于白酒板块,很多研究机构和投资者都不认同瑞银的观点。

有投资者表示,很多人怀念2018年580元的贵州茅台,我们看下当时的PE:当年茅台利润是352亿利润,580元的股价,对应的PE是20.7倍(560*12.56/352);今年贵州茅台估计会有860亿左右利润,按20.7倍PE算,对应的股价是1422元(860*20.7/12.56),刚好是7月26日收盘价(当日收盘价1422.19元)。也就是说2018年580元的贵州茅台相当于今年1422元的贵州茅台。

该投资者表示,阳光下没有新鲜事,历史总是在换装重演。2018年因为大行情不好,贵州茅台跌出了黄金价,今年因为白酒行业库存、商务需求疲软和飞天零售价等等原因(都不影响贵州茅台利润),贵州茅台又一次跌出了黄金价。

也有投资者认为,茅台带崩大盘,意味着白酒基本面已经变了,只是很多人不承认。该投资者还表示,酒厂的库存,原来都以为是宝贝,不会坏,不会跌价,越放越贵,可是厂家也需要现金流,不能老存着,投资白酒只考虑一个问题:当年喝掉多少白酒,当年生产多少白酒,这是根本性的问题。

内资券商观点

也有券商分析师对媒体评价此份报告认为,研究角度有可借鉴之处,但研究还不够充分。那么,我们来看看券商对白酒板块的看法是怎样的。

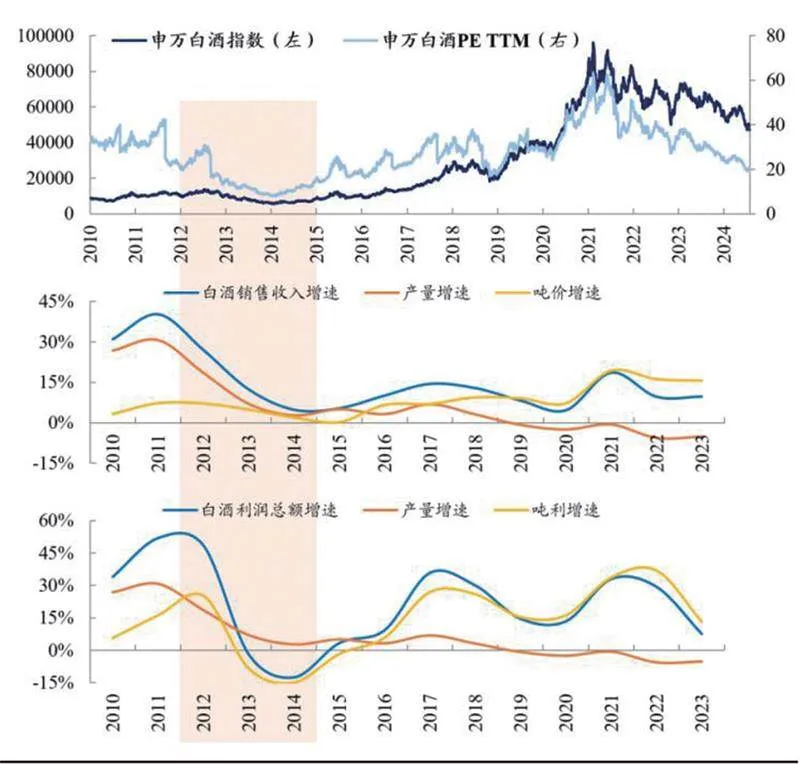

国泰君安先复盘了上一轮白酒低谷期的特征,需求急跌诱发白酒行业短暂退潮,酒企基本面及股价表现分化。复盘2012-2016年白酒低谷期,起因是政策及食品安全事件引发的需求退潮,随着2012年内高端白酒批价、白酒公司股价和业绩增速先后见顶回落,板块呈现“2012杀估值→2013双杀→2014拔估值→2015拔业绩”的调整过程,股价表现领先基本面约3个季度。其中2012年7月至2014年1月为深度调整期,申万白酒指数阶段性跑输大盘,该过程历时约18个月。个股层面,行业调整阶段上市公司业绩分化,高端酒实力雄厚,区域白酒渠道力强且价位带受冲击较小,二者业绩波动幅度小于次高端白酒、复苏进程更快,其中,贵州茅台是唯一保持收入和净利润持续正增长的公司,古井贡酒、老白干酒、顺鑫农业、金徽酒实现收入端或者利润端的持续正增长。反应到资本市场,调整期行业以普跌为主,高端和区域酒回调周期整体短于次高端,最低点时茅、五、洋、泸等龙头估值仅个位数,部分地产酒个股有其独立α从而回撤幅度较小;拐点确认后估值显著修复,高端龙头及部分区域酒弹性最大。由于行业调整速度较快、幅度较大,2012-15年上市公司筹码出清较为彻底,这也为2016-21年上行期奠定了基础。(见图一)

国泰君安表示,本轮白酒周期与上一轮相比,需求和预期的调整烈度相对较小、但调整时间较长。

基本面角度,与上一轮周期相比,本轮白酒低谷期伴随行业集中化,上市公司层面业绩波动幅度较小。

股价角度,本轮周期白酒板块自2021年初回调至今,申万白酒指数于2024年7月26日创下阶段新低、相较2021年2月10日高点下跌51%,大部分公司股价跌幅接近或超过上一轮最大回撤幅度,横向对比来看古井、迎驾、今世缘等成长性较强的区域酒股价区间震荡、跌幅相对较小。从基金持仓来看,本轮周期上市公司仍具备一定的基本面支撑,基金减配幅度好于上一轮,截至今年二季度主动偏股型基金白酒重仓比例相较2021年一季度高点回落7.3个百分点至8.5%,超配比例相较2021年一季度回落5.6个百分点至4.1%。

最后,国泰君安认为,站在当下时点,板块前期受淡季需求弱、高端酒批价等因素影响而出现明显调整,政策层面,近期关于消费税改革的表述与2019年发布的《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》中相关改革方向一致,目前板块分母端风险偏好处于低位,整体确定先于成长。

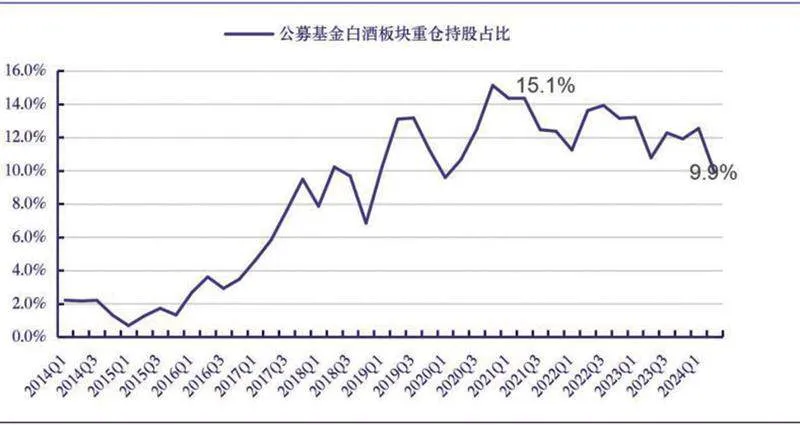

中国银河证券则表示,公募基金对白酒的重仓持股比例在2020年四季度达到15.1%的历史高点后,呈波动下行趋势,至今年二季度持股比例数据降至9.9%,较上个季度回落2.6个百分点,对比历史来看与2018年第二三季度的占比相当。中国银河证券预计2024年A股白酒整体利润同比增长16%,截止7月22日板块PE在17倍,这一估值水平已接近历史次低,该机构认为白酒板块仓位风险和估值风险均已释放,行业景气度偏弱和市场集中度提升双向趋势下,叠加市场风险偏好低,更加倾向于交易后验的业绩而非业绩前瞻,对其中优质标的的业绩不悲观。(见图二)

图一:2012年起白酒行业进入深度调整期,历时约2年

图二:公募基金白酒板块重仓持股比例