太湖远大:业绩“纸上富贵”无产品却先扩产

2024-08-06 00:00:00杨阳

股市动态分析 2024年15期

7月26日,浙江太湖远大新材料股份有限公司(以下简称“太湖远大”)IPO注册申请获得通过。这是今年下半年以来第一家拿到批文的北交所拟上市公司,同时也将是继万达轴承之后第二家代码为920开头的北交所上市公司。

太湖远大是一家集环保型线缆用高分子材料研发、制造、销售、服务为一体的国家高新技术企业,主要产品包括硅烷交联聚乙烯电缆料、化学交联聚乙烯电缆料、低烟无卤阻燃电缆料、半导电内外屏蔽料以及其他规格电缆用特种产品。

与近期众多选择递表北交所的企业相似,太湖远大也是从新三板转板至北交所上市。公司近年业绩持续增长,但应收账款也随之急剧膨胀,经营性现金流连年为负,业绩的增长似乎只是“纸上富贵”。同时公司重销售轻研发情况明显,产品尚在研发就急于募资扩产,也引发了不少质疑。此外,太湖远大在挂牌新三板期间,还曾因擅自变更募集资金用途且未及时披露而被监管口头警示。

业绩增长或是“纸上富贵”

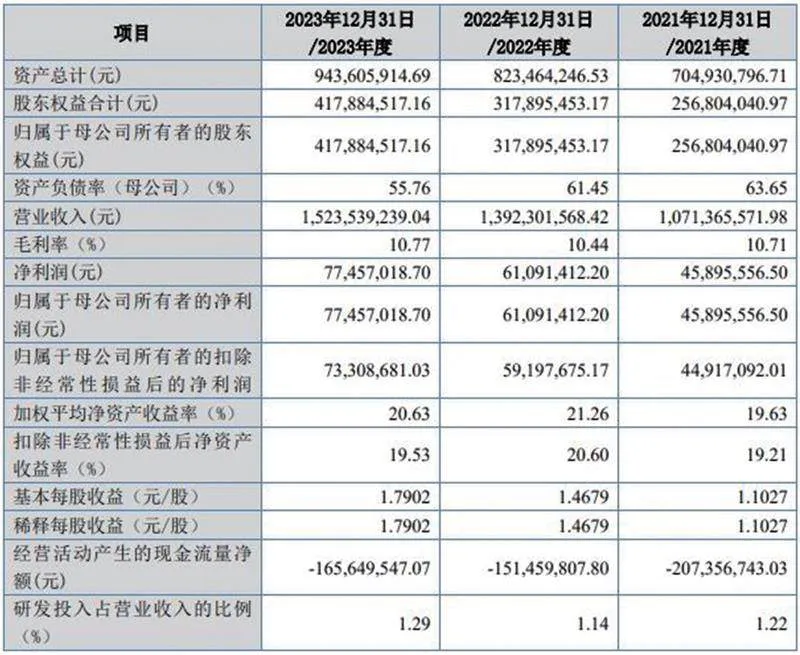

根据太湖远大招股书显示,2021年至2023年,公司实现营业收入分别为10.71亿元、13.92亿元、15.24亿元,营收同比增幅分别为30.92%、29.96%、9.48%。同期归母净利润分别为4589.56万元、6109.14万元、7745.70万元,净利润增幅分别为23.26%、33.11%、26.79%。报告期内,公司营业收入、净利润持续增长,但业绩增速却已明显出现放缓。

2024年一季度,公司实现营业收入33,823.10万元,同比增长7.05%;实现毛利率10.17%,均较2023年有所下降iWrvU676sTqd3smDbPR4FN5DON6jGoz7kwnn8n0Dq48=,业绩增速的下滑势头依然未能得到扭转。

与此同时,太湖远大的应收账款近年来出现急剧膨胀。2020年公司应收账款余额为1.66亿元,而2021年猛增了三成,达到2.18亿元;2022年再次增长约两成,为2.7亿元,2023年也仍保持同样的水平。同时公司应收票据余额也与应收账款规模相当,各报告期末分别为2.02亿元、2.22亿元、2.29亿元,应收票据和应收账款合计占公司营业收入比例达到约30%~40%。

过高比例的应收账款令太湖远大的现金流严重承压,报告期内公司经营活动产生的现金流量净额持续为负值,分别为-2.07亿元、-1.51亿元及-1.66亿元,经营现金流与净利润严重背离,这也不免令人担忧近年的增长是否只是报表上堆砌出的“纸面富贵”。尽管公司表面上业绩持续增长,但背后存在的增速下滑和资金流动性风险显然也不容忽视。

表一:太湖远大主要财务数据

重销售轻研发,核心竞争力不足

作为一家高新技术企业,太湖远大在研发方面的实力和投入却也有些不尽人意。

截至2023年末,太湖远大研发人员数量为50人,其中专科及以下学历的研发人员34人,占比68%,总体平均学历水平偏低。同时公司研发投入也低于行业平均水平,报告期内研发费用率为1.22%、1.14%和1.29%,同期可比公司平均研发费用率分别为2.86%、2.64%和2.98%。2023年,太湖远大研发人员人均薪酬为15.22万元,低于可比公司平均水平。与此同时,公司销售人员人均薪酬为33.94万元,显著高于研发人员及行业平均水平。可见,太湖远大“重销售轻研发”的情况较为明显。

表二:太湖远大与同行业可比公司平均薪资情况对比(2023年)(单位:万元)

另外我们留意到,报告期各期,公司销售服务商带来的收入分别为3,584.24万元、26,218.20万元和26,959.35万元,占主营业务收入的比例分别为3.35%、18.89%和17.72%,2022年以来占比明显提高;核心销售人员带来的收入占主营业务收入的比例分别为43.90%、35.85%和34.40%,整体处于较高水平。这或许意味着太湖远大的销售也较为依赖个别核心销售渠道,公司从研发到销售的整体竞争力是否足够过硬,或许仍然有待验证。

产品仍在研发,却已募资扩产

此次IPO,太湖远大计划募资3亿元,其中1亿元用于补充流动资金,2亿元用于特种线缆用环保型高分子材料产业化扩建项目。该扩建项目将新增4套生产线,其中500kV及以下过氧化物可交联电缆料生产线设备1套,35kV及以下过氧化物可交联电缆料生产线设备1套,新能源特种材料生产线设备2套,预计达产后每年将新增500kV及以下过氧化物可交联电缆料2万吨,35kV及以下过氧化物可交联电缆料1.2万吨,新能源特种材料3.8万吨的产能。

然而值得注意的是,根据太湖远大招股书,报告期各期,公司35kV及以下中低压电线电缆料的产品收入占营业收入比例均超过70%,且公司表示目前尚不具备110kV、220kV、500kV等高压及超高压过氧化物可交联电缆料的生产能力,相关核心技术尚在研发之中。若无法按计划成功研发,或相关产品规模化生产不及预期,或新产品市场开拓情况不及预期,则会导致项目无法实现预期收益。

公司产品尚在研发阶段中,甚至还没有生产能力就急于开始募资扩产,这样的募投计划究竟是否能够称得上具有合理性?

对此太湖远大表示,即使500kV及以下过氧化物可交联电缆料生产线未能按照既定计划实现110kV、220kV及以下过氧化物可交联电缆料的量产,但是该产线生产的产品完全可以满足35kV的要求,即可以降级作为35kV及以下过氧化物可交联电缆料对外出售。不过,将产线降级使用是否会令生产成本提高,从而同样造成产能和资金的浪费,恐怕还有待公司进一步说明。

值得一提的是,2023年11月,就在太湖远大递表北交所之前,公司才刚因擅自变更募集资金用途而受到监管警告。警示函显示,因太湖远大在新三板挂牌期间将募集资金中的1003.40万元用途变为偿还银行贷款,该变更募集资金用途行为发生时未履行审议程序并及时披露,故对公司及董事长俞丽琴、董事会秘书兼财务负责人夏臣科采取口头警示的自律监管措施。从太湖远大此次的募投计划与自身实际情况来看,未来募资用途或许也存在发生变化的可能。