五新隧装:隧道装备的“小巨人” 开拓新市场增量可期

2024-08-06 00:00:00贺天瑞

股市动态分析 2024年15期

我国铁路公路等基础设施建设近年来不断推进,《新时代交通强国铁路先行规划纲要》提出2035年,全国铁路里程将达到20万公里左右,其中高铁7万公里左右;公路总里程数逐年增加,固定投资整体呈增长态势。与之对应,隧道机械行业规模连续增长,2022年达到252.66亿元,过去五年CAGR约为9.26%。随着对隧道施工安全、环保和施工效率的日益重视,隧道施工装备向着自动化和智能化方向发展已成行业趋势,国内隧道施工设备渗透率有望继续提升。

五新隧装(835174)是国内隧道施工装备领先企业,未来铁路公路等基建投资规模增长叠加隧道施工机械化趋势,带动公司优势主业隧道施工装备需求快速增长;同时公司横向大力拓展矿山开采装备海内外市场,业绩有望持续超预期。

营收持续增长,盈利维持高位

五新隧装成立于2010年,是北交所首批上市企业之一,公司专业从事隧道施工与矿山开采智能装备的研发设计、生产、销售及服务,业务领域从铁路、公路、水利水电横向扩展至地下洞库、非煤矿山开采等,主要产品涵盖混凝土湿喷机/组、智能数字化浇筑衬砌台车、凿岩台车、拱架安装车、防水板/钢筋作业台车、锚杆台车、掘进钻车等并提供租赁服务。2023年公司总营收结构中,隧道智能装备产品占比约94%。

2020年至2023年,五新隧装营业收入与归母净利润总体呈增长趋势,营业收入从4.51亿元增长至9.54亿元,期间平均增长率约为28.37%;归母净利润从0.69亿元增长至1.64亿元,平均增长率约为33.45%。归母净利润增速优于营业收入增速,证明公司优异的成本费用管控带来了更高的利润率。同时公司财务质地优秀,资产负债率维持30%左右且不使用有息借款,经营现金流充沛。

2022年,五新隧装营收和归母净利润均出现了约20%的退坡,主要系2022年隧道施工装备下游高铁、普通铁路、高速公路、城际轨道交通、水利水电等基础设施建设行业景气度下滑,而基础设施建设投入直接影响隧道施工装备行业发展,公司收入和利润同步受影响。2023年伴随下游基建投资增加,公司重拾增长势头,营收与归母净利润都实现了较大幅度的增长,同比分别增长76.34%和110.55%。2023年,公司销售毛利率和销售净利率分别为36.84%和17.16%,位于行业高位。

技术优势明显,客户资源优质

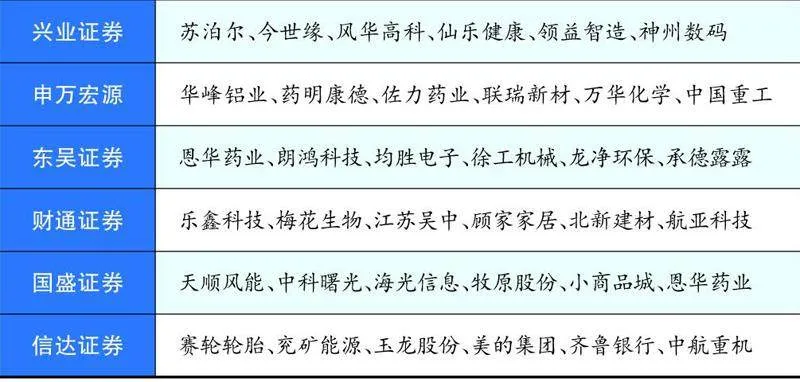

本期券商最新报告重点推荐个股一览

五新隧装产品优势明显,在行业内竞争力突出。公司湿喷机产品市场占有率高,凿岩机、衬砌台车等主要产品技术水平处于国内第一梯队,在智能性、寿命、结构设计、使用性能等方面优势显著。同时,公司积极投入研发,2020年至2024年一季度,研发费用率从4.08%提升至6.01%,助力公司产品维持行业领先水平。从人员结构来看,截至2023年末,本科及以上学历占研发团队92.59%,研发技术人员共有108人,占员工总数的17.70%。

近年来,五新隧装聚焦抽水蓄能、地下洞库、矿山开采等新市场开拓,不断研发推出自动化新产品。在做优做强基建隧道装备业务的基础上,把握非煤矿山、抽水蓄能等工程建设机遇,积极推广适用水利水电、地下洞库、非煤矿山等中小断面巷道施工的成套智能装备,同时加速电动化装备的研发;陆续推出了锂电版智能掘进钻车EWD561、智能掘进钻车WD581、双曲臂凿岩台车等新产品。目前公司进入矿山市场仅三年时间,在中小矿山领域品牌知名度已明显提升,产品已成功应用于山东黄金三山岛金矿、焦家金矿、辽宁招金白云金矿等矿山项目,主要矿山客户涵盖山东黄金、新疆有色、湖南有色、紫金矿业等知名企业。

从客户结构来看,五新隧装前五大客户占比高,主要合作伙伴多为中央或地方国企。根据五新隧装年报,2021与2022年,公司的前三大客户为中国中铁、中国铁建和中国交建,面向三者的销售金额占年度销售总额的40-50%。公司已与央国企客户建立了稳定的合作关系,对于公司长期业务发展帮助较大。另外背靠优质企业的稳健信用体系,公司设备销售形成的应收账款坏账风险低,财务健康状况良好。

积极布局海外,未来增量可期

值得一提的是,五新隧装已开始积极布局海外,实行“矿山装备出海”战略;以中资企业海外项目作为进入海外市场的切入点,积累海外项目经验;积极开发海外本地客户和代理商,逐渐形成对海外重点目标市场的覆盖和渗透。公司将俄罗斯、东南亚、中亚南亚、中东和南非等地区列为重点开发的市场,其中俄罗斯矿产资源优质,对矿山开采装备需求大,公司针对俄罗斯市场开发了相对大型的设备,同时在俄罗斯当地设立了专门的服务和销售团队,加快推进海外业务发展。此外,公司深化落实海外本地化战略,在新加坡设立全资子公司。

据五新隧装2023年年报,公司规划10年销售规模突破100亿元,结构上,国内与海外市场销售各占50%;基建与矿山各占50%;设备与后市场各占50%,并进入全球工程机械50强,成为世界一流的隧道施工和矿山开采成套智能装备供应商。

中泰证券指出,对比当前公司收入结构,目前矿山领域和海外市场业务贡献仍然偏低,可提升空间较大。矿山领域,近年公司以国内的中小矿山为切入点,与大型国企进行项目合作,并逐渐延伸至中大型矿山应用场景;海外业务方面,重点布局“一带一路”沿线国家与俄罗斯市场;后市场领域,参考瑞典矿山装备龙头安百拓,其后市场业务收入达到约278亿元,占其总收入68%,公司仍有较大挖掘潜力。

总体而言,五新隧装作为隧道施工智能装备“小巨人”,技术在同行业当中处于领先地位;未来基建投资增长叠加隧道施工机械化趋势,带动优势主业隧道施工装备需求快速增长,叠加矿山、水利等新市场的进一步开拓和出海战略,打造新的盈利增长点,业绩有望持续超预期,且公司相较于同行业估值仍处于较低水平,后续值得加以关注。

图:五新隧装今年股价走势