中国中车:再签大额订单 股价阶段新高

2024-08-06 00:00:00

股市动态分析 2024年15期

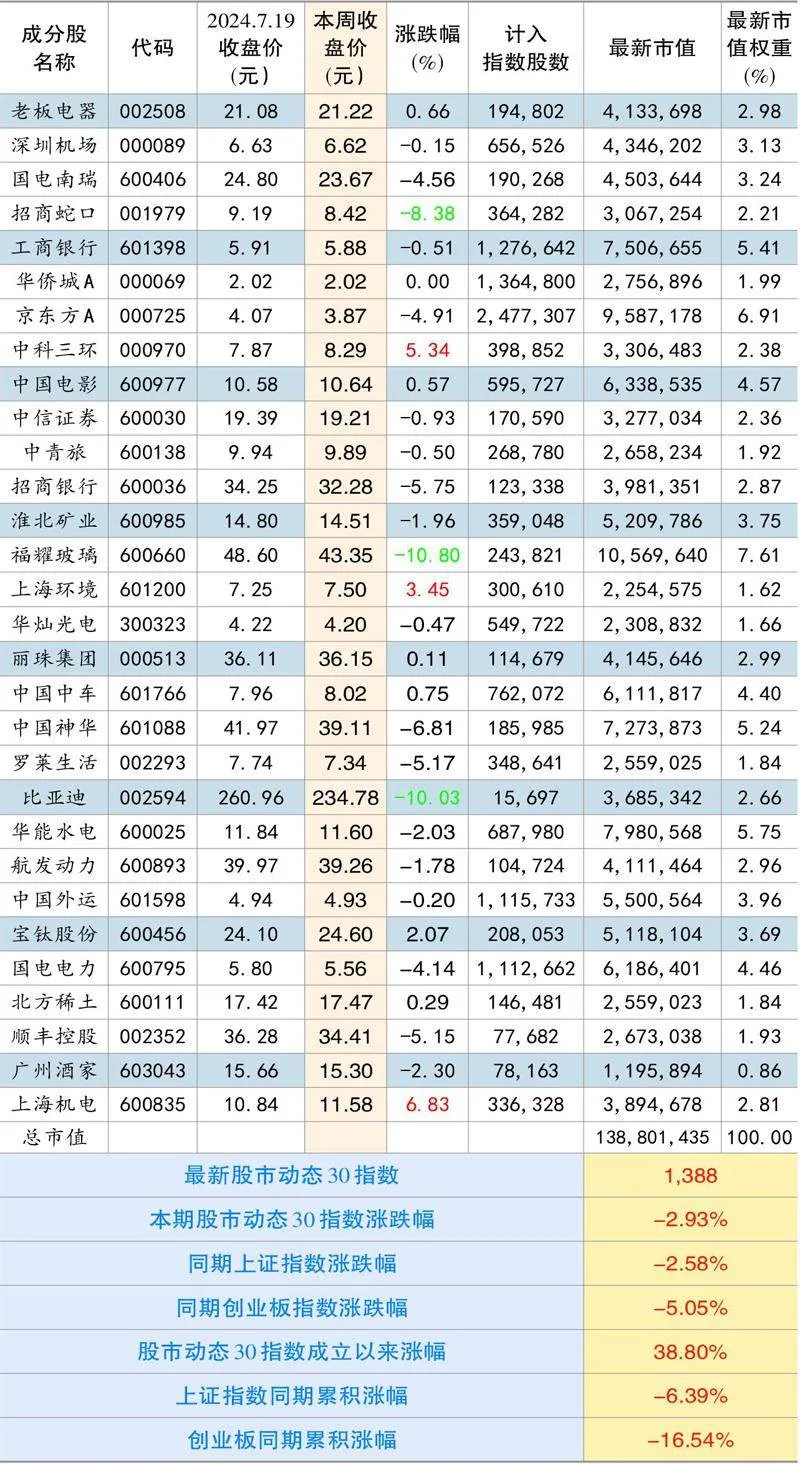

本期股市动态30指数收于1388点,较上期下跌2.93%,同期上证指数下跌2.58%,创业板指数下跌5.05%。成分股中,上海机电、中科三环和上海环境等个股涨幅靠前,福耀玻璃、比亚迪和招商蛇口等涨幅靠后。

个股点评:

中国中车(601766):7月31日公司发布订单合同公告,近期(主要为2024年6-7月)签订合同约459.9亿元,包括136.8亿元动车组高级修订单,82亿元货车订单,75.3亿元城轨车辆销售及维保订单,70.2亿元机车订单,61亿元机车修理订单,15.1亿元动力集中动车组订单,10.6亿元风电设备订单,8.9亿元动车组订单,合计金额约占公司2023年营业收入的19.6%。

从新签合同看,本次高级修订单再度爆发,加上2023年12月-2024年3月签订的147.8亿元动车组高级修订单,今年2次公告的金额合计达到了284.6亿元,占2023年动车组业务收入的68%,订单金额较大。

根据国家铁路局的数据,2011年-2016年动车组保有量五年增长了2倍,按照动车组修程修制推进,基本上车型6年进入四级修、12年进入五级修。本来高级修在2019年进入高峰期,但受三年疫情影响,等到2023年才有恢复式增长。2024年预计将大幅增长,未来三年按照规程推算仍将保持增长态势。

另外,相比今年第一次公告的订单,本次机车订单大幅跃升至70亿元。今年国家推行大规模设备更新,国家铁路局表示,未来将完善更新补贴政策,争取到2027年基本淘汰老旧内燃机车,政策加持下,铁路装备更新替换节奏有望加速。

深圳机场(000089):公司披露2024年上半年业绩预告,预计实现归属于上市公司股东的净利润为1.45亿元-1.95亿元,同比扭亏。扣除非经常性损益后的净利润为1.02亿元-1.36亿元,上年同期亏损1.17亿元。

经营业绩变动的主因是随着民航业发展态势持续向好,公司主营业务稳步增长,旅客吞吐量和航班起降架次同比上升,使得营业收入同比增长。

今年上半年以来,公司立足湾区居民公商务出行市场和大众出行需求,织密国内、国际有机联系、覆盖广泛的航线网络,紧抓发展机遇,拓展客源市场,为旅客吞吐量的稳定增长奠定基础。截至6月底,旅客吞吐量累计已达2937.72万人次,同比增长20.57%。其中,国际旅客吞吐量累计已达211.40万人次,同比增长205.44%。货邮吞吐量稳步提升,上半年累计已达86.16万吨,同比增长16.23%。

招商蛇口(001979):公司披露的业绩快报显示,上半年实现营收512.7亿元,同比下降0.3%,基本持平,但受结转毛利率下降及转让子公司股权投资收益减少影响(2023年上半年投资收益增长14.7亿元),实现归母净利润仅有14.2亿元,同比下降34.2%,扣非后净利润14亿元,同比增长0.45%。

上半年公司累计销售金额1009.5亿元,行业排名第五位。累计销售面积438.7万方,分别同比下降39.3%和35.9%。拿地继续聚焦核心城市,不过有所减弱,上半年仅获取7宗地块,分别位于上海、广州、成都等一线二线城市,计容建面80.1万方,总地价146.1亿元,同比下降64.9%。

截止一季度末,公司剔除预收款后资产负债率和净负债率分别为49%和45%,2023年末的现金短债比为1.28,三道红线均处于绿档内,流动性风险可控。公司于7月发布年度利润分配实施公告,拟每10股派发现金红利3.2元,合计派发现金股利28.99亿元,现金分红率为45.88%。

公司作为房地产头部央企,经营向来稳健,财务指标均满足监管要求,地块资源基本上在一线城市,抗风险更强,大概率能在本轮房地产调整行情中存活下来。

京东方A(000725):半年度业绩预告显示,公司预计上半年实现归母净利润21亿元-23亿元,同比增长185%-213%,其中二季度实现归母净利润11.16亿元-13.16亿元,同比增长128.5%-169%,环比增长13.5%-33.8%,二季度业绩表现亮眼。

业绩快速增长的主因:一是受益于大型体育赛事召开和电商促销活动的带动,终端客户备货需求尤其是TV类面板需求提前集中释放。TV类产品价格三月、四月上涨态势明显,随后涨幅逐渐收窄;部分IT类产品价格也逐步开始回升。大尺寸化仍是推动大尺寸LCD面积需求增长的重要动因,不同地区市场平均尺寸存在较大差异,平均尺寸仍存在较大增长空间。为应对行业需求变化,公司坚持“按需生产”,随需求变动灵活调整产线稼动,持续优化产品结构。

二是随着AMOLED产品渗透率持续攀升,上半年公司柔性AMOLED产品出货量同比保持增长。同时,公司持续发挥自身优势,在折叠为代表的高端AMOLED市场中持续发力。

公司上半年归母净利润虽实现同比大幅增长,但短期仍面临多方面的压力。LCD方面,考虑到TV类产品主要在10.5代生产线生产,受相关产线权益比例影响,相关产线归属于上市公司股东的净利润不能充分反应其生产经营情况。AMOLED方面,短期仍在增加折旧压力。2023年公司整体折旧350亿元左右,今年折旧金额将有所增长。公司表示,将不断提升技术水平,匹配市场需求,在保持出货量稳步增长的同时重点布局高端产品,推动相关业务盈利能力逐步改善。

中科三环(000970):受稀土原材料价格下跌,部分下游应用领域需求不足,市场竞争加剧等因素影响,公司产品价格同比下降、毛利收窄。同时,稀土原材料价格下降导致资产减值损失增加。公司半年报表现令人失望,扣非后净利润亏损7000万元至1亿元,去年同期为1.51亿元。

为增强公司员工和管理层积极性,公司随后发布回购计划,拟通过集合竞价的方式回购6682.5万元-1.33亿元的股份,回购价格为不超过11元/股。按回购价格上限测算,预计可回购607.5万股-1215万股,约占总股本的0.49%-0.99%,回购股份将用于实施股权激励或员工持股计划。

国电电力(600795):公司今年4月曾发布《关于向国家能源集团非公开协议转让国电建设50%股权暨关联交易的公告》,近期该转让成功交割。公司所持国电建投50%的股权交易价格为67.39亿元,对应PB估值为2.79倍,转让股权账面价值增值约43.9亿元。2023年受下属煤矿停产影响,国电建投净利润约为-4.9亿元。此次股权处置交易完成,不仅能让公司短期获得一次性收益,更在于消除市场对国电建投盈利扰动的担忧。

公司预计上半年实现净利润64亿元-68亿元,同比增长114%-128%,扣非后净利润为18亿元-22亿元,同比减少3311%-18.25%。业绩变动的主因,一方面是转让国电建投50%股权,投资收益增加,影响归母净利润增加。另一方面,联营企业投资收益增加,影响公司归母净利润增加。此外,所属大兴川电站计提减值准备,影响归母净利润减少。

公司目前在建及储备项目资源丰富,火电方面,2022年-2023年火电开工项目共计485万千瓦和664万千瓦,2023年投产100万千瓦,预计这些新项目将于今明两年逐步投产;水电方面,截止2023年在建的大渡河流域水电装机达到352万千瓦,预计近两年水电装机将迎来投产高峰;新能源方面,今年计划获取的新能源超过1400万千瓦,新开工830万千瓦,投产860万千瓦,且“十四五”规划新能源发展体量为3500万千瓦,装机容量可持续强,长期成长动能充沛。

公司大股东非常照顾上市公司,去年不仅将亏损火电资产置出上市公司体外,还将年底的减值平滑到各个季度,积极熨平业绩波动。同时,从去年10月到今年6月累计增持金额4亿元,充分彰显出对未来发展的信心及长期投资价值的认可。

股市动态30指数成分股本期表现