“扩内需”交易逐步生长

2024-08-06 00:00:00陈果

股市动态分析 2024年15期

上周市场继续调整,红利资产分化走弱。但我们认为,需要注意到近期货币政策及财政政策对内需疲弱反应迅速,或预示后续政策进度力度均有可能超预期。从资金面、政策端、估值端看,指数再向下空间有限,当前不宜过度悲观,我们认为需逐步从谨慎转为中性。从A股历史看,“扩内需”政策如果持续,最终也有望提升风险偏好,所以“扩内需”交易包含顺周期与成长股,从内外需环境与政策经济目标看,我们预计未来半年“扩内需”交易将逐步生长,关注政策针对性宽松以及风偏提振下具备产业逻辑的板块。重点关注:家电、汽车、地产、军工、计算机、电子、工程机械、医药等。

市场为何加速下跌?

1、国内继续反映弱现实,改革及降息预期落地。6月财政收支等数据继续验证内需弱现实,三中全会改革及降息预期落地压制风险偏好。此前披露的多项经济数据偏弱,二季度GDP同比低预期,本周披露的财政收支数据再下台阶,1-6月广义财政收入同比下滑4.8%,降幅较1-5月再扩大0.77个百分点,其中,公共预算收入中非税收入再次来到历史高位,一定程度上引发担忧。国内继续反映弱现实,内需相关板块表现承压。

2、海外“特朗普交易”加速,“衰退交易”讨论渐起。短期“特朗普交易”再加速,“衰退交易”或接棒。近期拜登退选,“特朗普交易”对A股影响有所增强,其核心包括对中国加征关税和科技制裁,同时通过压降油价以抗通胀,体现为对美依赖度较高的行业(2023年全年对美出口额占总出口额比重高)7·13事件后跑输明显,且跌幅在拜登退选后扩大,同时原油、铜等相关资源品股票大幅回调,而近期资源品价格的大幅回调也使得市场开始讨论美股是否进入“衰退交易”。

3、ETF资金流入规模下降,存量资金博弈。近期沪深300ETF流入规模快速下降,7月22日至25日累计净流入290亿左右,较15-19日的671亿下降明显,同时基本面偏弱等因素影响下北向资金近期也大幅流出,当前市场仍处于存量博弈状态,资金面加剧了市场短期弱势。

红利资产分化走弱的现象与背后逻辑

1、近期红利资产并不占优,且内部出现明显分化。7月以来红利走弱,内部资源类红利回调明显。日历效应等因素影响下7月以来中证红利全收益指数跑输万得全A,至26日累计跑输1.6个百分点,红利资产内部也出现明显分化,其中煤炭6月中旬以来已大幅下跌14.4%、7月以来三桶油也回撤显著,电力、银行相对稳健,但周内也有转弱迹象,红利资产优选难度上升。

2、本质是对稳定性的追求。红利分化的核心原因是对稳定性的追求,目前稳定类红利资产优于非稳定类,高增速红利资产优于低景气类。进一步研究发现,当前红利内部呈现如下特征:1)和业绩呈明显正相关。无论是1-5月上涨期还是6-7月回调期,中证红利成分股24Q1业绩同比和区间涨跌幅都呈现较明显正相关性。2)6-7月以来超额收益随波动率分化。中证红利成分股内部,6-7月高波动率红利股的区间涨跌幅排序较1-5月走弱。而当前资源红利股的业绩稳定性有隐忧,煤炭方面,由于水电出力较多,火电日耗不及预期,动力煤震荡偏弱;淡季钢铁开工不佳,焦煤持续走弱。石油方面,需求旺季,短期价格震荡;中期巴以停火协议积极进展下供给边际宽松、需求弹性不强,且特朗普交易背景其打压油价以降低通胀确定性强,石油价格有压力。复盘2021年以来4段红利资产明显占优期间红利内部轮动分化情况发现,股息率稳定高的组合(及近5年股息率均值/标准差居高股息基础池前20%)多数情况下拥有更好表现。红利分化的核心原因是对稳定性的追求,但部分红利资产业绩或股息率已不具备稳定性。

未来的潜在变化与关注方向

1、国内弱现实推动政策加码。货币政策当前更为积极主动,仍有继续加码可能。

财政政策方面3000亿特别国债加力支持大规模设备更新和消费品以旧换新,后续出口转弱预期下财政政策有望继续加码。二季度经济数据环比下滑明显,关注7月政治局会议可能的定调变化。

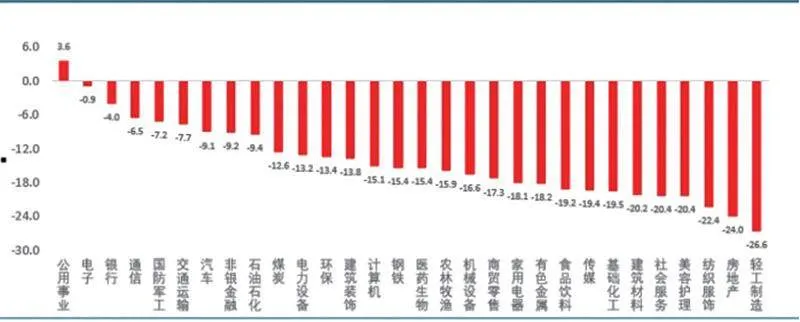

图:5月20日以来各行业涨跌幅

2、海外“特朗普交易”的错杀机会。情绪影响下部分出口链跟随回调,关注对美依赖度低板块的错杀机会。出口链在“特朗普交易”影响下近期明显回调,但其中部分行业对美依赖度极低,其下跌只是恐慌情绪扩散。统计重点商品2023年对美出口金额占总出口额比重,对美依赖度极低方向集中在化纤、工程机械、船舶、乘用车/商用车、半导体/PCB、通信设备零件、电网设备等方向,上述方向可能存在错杀机会。

3、指数向下空间有限,逐步从谨慎转为中性。5月下旬以来市场从高点回撤幅度最高已达10.5%,时间超2个月,与1月资金面、政策面环境对比,当前资金面不存在1月份时的恐慌抛售压力,政策面国内货币宽松力度、财政政策均出现积极变化,估值端全A非金融石油石化PE(TTM)位于5年0.4%分位,与2月5日低点相比差距仅剩7%左右,指数再向下空间有限,逐步从谨慎转为中性,后续如扩内需政策进一步显著加大,我们认为可以转向乐观。

“扩内需”交易逐步生长

红利分化走弱优选难度加大,政策加码点燃扩内需预期。一方面,日历效应等因素影响下红利走弱,红利内部资源品业绩有隐忧,电力、银行等股息率优势大幅度收窄近期也有转弱态势,优选难度加大,另一方面货币政策快速响应、财政政策加力支持设备更新与消费品以旧换新预示后续政策进度力度可能超预期,因此当前围绕扩内需、低位掘金或是性价比更高的选择。

复盘历史财政支出增速上行、货币政策同步宽松时期(09H1、13Q4-14Q3、15H2-16H1、18H2-1903、2004-21H1、22-23H1)的市场表现,行情围绕两条线索展开:一是政策针对性宽松的行业(历史上汽车、家电胜率较高);二是“扩内需”政策如果持续,最终也有望提升风险偏好,具备产业逻辑的成长板块(历史上军工、计算机、电子胜率较高)和顺周期也有望受益。我们预计未来“扩内需”交易将逐步生长。