6月企业利润结构向中游集中

2024-08-06 00:00:00郭磊王丹

股市动态分析 2024年15期

据万得数据,6月规模以上工业企业营收同比增长2.9%,较4-5月略有回调(4月同比3.3%、5月同比3.8%)。从趋势看,二季度营收平均增速在3.3%左右,高于一季度同比增速的2.3%,以及2023年全年同比的1.1%,整体呈缓慢修复趋势;但二季度末的6月出现回踩。

上半年总体情况

1-6月,规上工业企业营收同比增长2.9%,持平前值。

当月增速看,以5月和6月累计营收规模和同比增速推算,对应6月当月同比增长2.9%;此前统计局公布,5月规上工业企业营收同比增长3.8%;1-2月营收为同比增长4.5%,3月和4月同比分别为-1.2%、3.3%。

从季度增速看,一季度同比增长2.3%,二季度平均增速3.3%(4-6月当月同比均值水平)。

从三大类别看,上半年采掘、制造、公用事业营收累计同比分别为-3.4%、3%、4.4%,采掘环比回升2.2个点,制造和公用事业环比分别回落0.2和0.4个点。

6月规模以上工业企业利润同比增长3.6%,较5月的0.7%有所好转。2024年上半年工业企业利润同比增长3.5%,高于2023年全年的-2.3%;但弱于2023年下半年;同时2024年二季度增速略低于一季度。整体来看,利润在过去几个季度波动特征较明显,趋势性不明朗,这可能是同期资产定价预期波动较明显的原因之一。

1-6月,规上工业企业利润同比增长3.5%,略好于前值的3.4%。

从当月增速看,6月规上工业企业利润增长3.6%,增速比5月加快2.9个点;1-2月、3月、4月和5月同比分别为10.2%、-3.5%、4.0%、0.7%。

从季度趋势看,2023年1-4季度同比分别为-21.4%、-12.7%、7.7%、16.2%;2024年一季度同比增长4.3%、二季度平均增速为2.8%。

从驱动因子看也比较清晰,6月营收增速的边际回调主要源于工增在偏高基数下的小幅回落,6月工业增加值同比由前值的5.6%回落至5.3%;利润增速好转则源于PPI降幅由前值的-1.4%缩窄至-0.8%。1-6月利润率同比提高0.03个点,略高于前值的0.02个点。利润率是制约上半年利润弹性的关键,利润率变动偏弱,使得上半年利润增速3.5%与营收增速2.9%基本相当。进一步看,企业成本端压力边际缓解,但费用项有所上升,这或与去年1.4万亿元中小微企业新增减税降费及退税缓费带来低基数等有关;金融防空转背景下禁止手工补息等政策可能也存在一定影响。

图一:6月规上工业企业利润同比增速环比改善

中游制造利润占比有所提升

分行业来看,上半年电力、交运设备、汽车、橡塑利润绝对增速和两年复合增速均两位数增长,领先于其他行业;进一步排在后面的包括全球定价资源品(黑色采选、油气、有色采选和冶炼)、计算机通信电子、工业中间品(纺织、造纸、化纤),大部分基础消费品(农副食品、食品、饮料茶酒、皮革制鞋、文教体娱用品、印刷),其绝对增速快于整体,但两年复合增速偏低,即包含低基数影响。黑色、非金属矿、石化、煤炭、电气机械、专用设备、服装利润增速为负。从背后的宏观和产业逻辑来看,涨价、出口是行业利润最显著的驱动线索;而地产销售投资低位,以及部分新兴产业供给增长过快是两大主要拖累线索。

国家统计局解读称,“智能手机、集成电路、新能源汽车等高技术产品产销较快增长,带动电子、汽车行业利润分别增长24.0%、10.7%;造船业竞争力提升、订单快速增长,带动铁路、船舶、航空航天运输设备行业利润增长36.0%。”

从边际变化看,6月煤炭、有色、化工、非金属矿、专用设备、医药、农副食品、皮革制鞋绝对利润增速和对应的两年复合增速均呈现环比改善特征。

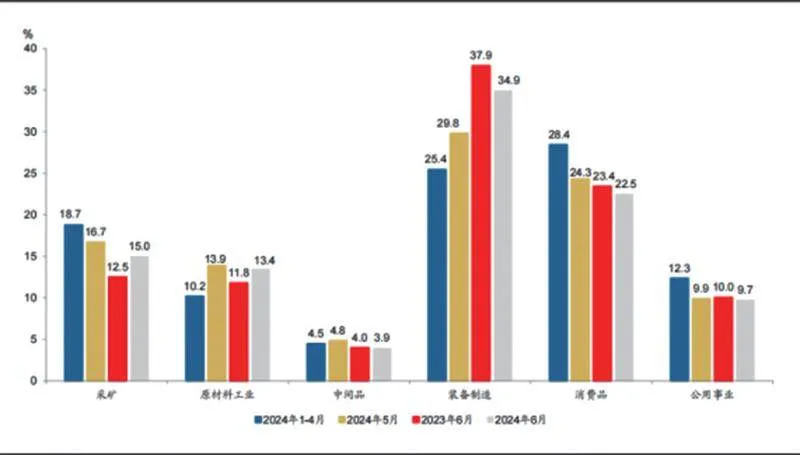

中游制造利润占比有所提升。6月装备制造增量利润占比为34.9%,较5月提高5.1个点,也是唯一一个环比提高的行业大类,或与出口、全球半导体产业周期上行、国内大规模设备更新驱动等因素有关;消费品6月增量利润占比22.5%,环比下降1.8个点,这与6月经济数据中社零等消费数据偏弱相关;原材料工业利润6月占比13.4%,环比微降0.4个点,但二季度占比明显提升,这与统计局解读中提到的二季度钢铁行业利润扭亏为盈、有色行业受涨价影响利润增长较快对应。

统计局解读称,“受房地产新开工面积降幅收窄、大规模设备更新政策效果显现等因素推动,钢铁需求有所回升,二季度钢铁行业利润实现较快增长,扭转了钢铁行业一季度全行业净亏损的局面;有色冶炼行业受产品价格持续上涨等因素推动,上半年利润增长78.2%,保持高速增长态势。”

截至6月末,规上工业企业产成品库存同比增长4.7%,高于前值1.1个点。

以名义库存减去PPI同比作为实际库存的近似估计,6月末实际库存同比增长5.5%,环比回升0.5个点。

截至6月末,规上工业企业资产负债率57.6%,环比上升0.1个点;同比下降0.1个点,持平前值。从指标构成看,资产、负债、所有者权益增速分别为5.7%、5.4%、6.0%,环比分别下降0.3、0.3、0.2个点,延续下行特征。尤其是企业负债增速自2022年7月高点的10.5%后进入下行通道,目前尚未触底企稳,表明企业整体呈偏谨慎的负债扩张特征。

截至6月末,规上工业企业资产负债率为57.6%,高于前值的57.5%;同比下降0.1个点,同比降幅持平前值。

截至6月末,规上工业企业资产、负债、所有者权益同比分别增长5.7%、5.4%、6.0%,环比分别下降0.3、0.3和0.2个点。

图二:6月增量利润占比向中游集中

利润是定价线索之一

从2024年上半年分行业股价表现来看,取得正收益的行业包括银行、煤炭、公用事业、家电、石油石化、交运、通信、有色。其中上半年电力、交运设备、汽车、油气、有色、计算机通信电子等行业利润增速较快;家电产量增速和出口增速较快;但资产价格相对表现最好的银行利润增速并不高,煤炭行业利润增速较低。这意味着利润是定价线索之一,但并非唯一线索;在名义GDP中枢偏低的时段,企业利润和利润预期整体弹性存在约束,红利、出海、新科技等独立于名义增长和利润的主线亦是短期重要的定价因素。(本文有删减)