钢铁:需求维持韧性利润有望回升

2024-07-23 00:00:00林然

股市动态分析 2024年14期

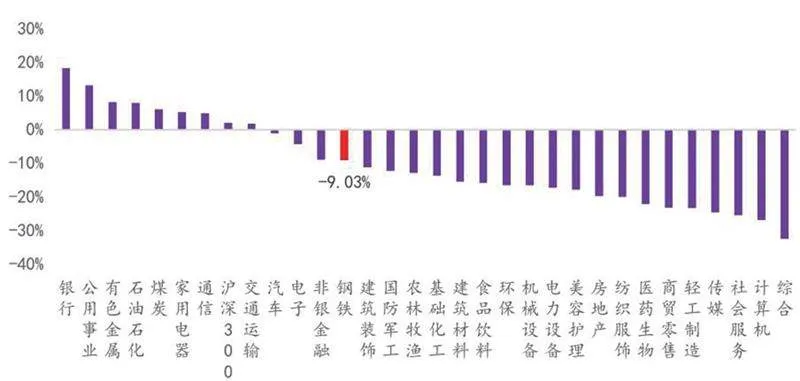

年初至今,钢铁行业表现处于中游。申万钢铁行业指数下跌9.03%,沪深300指数上涨1.96%,钢铁行业表现处于所有板块中游。(见图一)

图一:2024年初至今申万钢铁行业表现(截至2024/7/16)

自2022年地产步入下行周期以来,弱需求始终主导市场情绪,压制板块表现。近日,统计局公布的数据显示,地产需求仍在萎缩,1-5 月份房地产投资同比-10.1%,降幅较上个月扩大0.3pct,当月新开工/施工面积同比为-22.6%/-11.6%,其中施工面积降幅扩大0.8pct,地产景气度下降对建筑业产生了持续而深远的影响,尤其对市场信心打击较大,螺纹钢、线材深受冲击,产量低位运行,以生产建筑钢为主的电炉因亏损则半数处于停机检修状态。根据5月份相关指标,机构测算地产用钢较2020年高峰期下降40%以上。

综合分析机构观点,虽然近年地产景气度下降,但钢铁产需并未走弱,制造业将接替地产成为支撑钢铁消费的重要力量,叠加供给端持续管控,原料成本下移,钢厂利润有望回升。

制造业成钢铁消费重要力量

从总量看,当前我国钢铁消费仍处在高位,前5个月,我国粗钢表观消费4.08亿吨,同比下滑4.3%,较2019年同期仍有2700万吨的增长。产量方面,1-5月份粗钢产量4.39亿吨,同比下降1.4%,仅次于2021年及2023年。

中信建投认为,钢铁产需高韧性背后是地产向制造业转型升级、高新技术产业快速发展、新能源和新基建突飞猛进以及钢铁出口高增等多重因素共振的结果(深层次原因仍然是在我国追求升级过程中“工程师红利”的持续释放),反映出我国钢材消费得到大幅优化,对地产的依赖度下降。一方面国家对制造业专精特新企业持续培育,叠加进口替代推升了我国优特钢需求,另一方面下游建造企业的数字化、智能化、高端化转型催生了工程机械升级迭代需求。

再者,今年以来我国新能源体系加快推进,据国家能源局数据,1-5月风电、光伏新增装机量同比分别增长20.8%、29.3%,有力的带动了光伏支架用钢、风电塔筒用钢、高牌号电工钢以及镍合金、钛合金、锆合金等钢铁新材料需求,另外在传统建筑领域,制造业投资和公共建筑近几年推行钢结构建筑(全生命周期绿色低碳),替代水泥,钢结构行业近几年消费大幅增长,约从2015年的5000万吨/年消费量提升至当前的1 亿吨以上。预估2024年,新能源用钢增速将超10%。

从人均钢铁积蓄量看,我国仍处于工业化进程中,目前,市场普遍预期粗钢消费基本到达峰值,但我国人均钢铁积蓄量约8吨,与发达国家达峰时相比,仍有些许差距,预示着未来一段时期,我国钢铁消费将维持一定规模。虽然近年景气度下降,造成市场信心不足,但是我国的制造业正在崛起,已经逐渐取代地产对于粗钢的消费地位。

供需关系依然健康

供给端,我国依然在严控产能。2024年5月23日,国务院印发了《2024-2025年节能降碳行动方案》,《方案》指出,严格落实钢铁产能置换,严禁以机械加工、铸造、铁合金等名义新增钢铁产能,严防“地条钢”产能死灰复燃。

从中央和地方出台的相关政策总结来看,当前钢铁产业聚焦的发展方向主要有以下三点:(1)继续实施粗钢产量调控,严禁以机械加工、铸造、铁合金等名义新增钢铁产能。(2)大力发展高性能特种钢等高端钢铁产品,大力推进废钢循环利用,支持发展电炉短流程炼钢。(3)加快钢铁行业节能降碳改造,加强氢冶金等低碳冶炼技术示范应用。

粗钢产量自2020年达到峰值10.65亿吨后进入平台期,2021-2022两年粗钢产量分别下降2952万吨和1728万吨,2023年粗钢产量达10.19亿吨,基本实现产量平控。

需求端,制造业用钢占比正持续提升。长期以来,我国制造业用钢量稳定在钢铁总消费的三分之一左右,但近年来,随着我国经济结构调整,钢铁需求结构亦有所变化,截至2023年,制造业用钢占比已经达到近40%。今年以来,汽车、造船、家电维持去年的高增长态势,而双碳目标下新能源带来的新钢需以及直接、间接出口解决了由于地产周期带来的阶段性过剩难题。

根据华福证券预测,2024年制造业仍将处于景气区间,其中汽车行业用钢量上升约386 万吨;船舶行业用钢量上升约200万吨;家电行业用钢量上升约734万吨,以上重点监测的制造业领域用钢量预测整体提升,带动板材等主要用于制造业领域的钢材品种需求上升。(见图二)

面向未来,出海仍是解决供需矛盾的重要方式。当前全球经济增速放缓,地缘政治持续紧张、大国博弈日趋激烈、同时极端天气频发等均对需求形成了掣肘,而中东、印度、东南亚、拉丁美洲等新兴经济体的产能扩张可能会加剧全球钢铁供需失衡,但中国钢铁产业的竞争优势较强,依托“一带一路”倡议持续推进,中国钢铁间接出口仍具增长潜力,而直接出口在较大的价差支撑下或将维持高位。

钢厂利润有望回升

在产量平控、需求仍有支撑的背景下,钢厂利润有望恢复。虽然2023年年中就已经传出平控消息,但最终执行效果不佳,钢厂盈利率一度跌到16%的低位,全年多数时间超半数钢厂亏损。今年1-4月,全行业累计亏损222亿元,亏损幅度创历史纪录。但5月行业实现利润95亿元,同比由亏转盈,扭转了连续3个月净亏损的局面。

展望金九银十,随着天气转凉和专项债发行提速,项目资金到位好转,基建项目存在集中赶工可能,价格上行概率较大,且原料供给相对过剩的局面也将维持,钢厂利润有望在需求改善和成本下移的双重利好驱动下有所回升。

图二:制造业领域用钢量测算表