抢单效应有望贯穿三季度出口

2024-07-23 00:00:00

股市动态分析 2024年14期

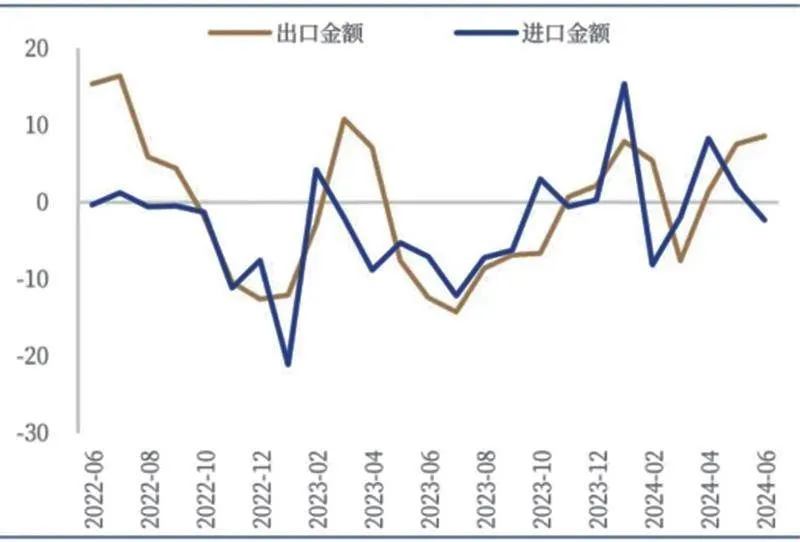

6月份我国出口商品3079亿美元,增速为8.6%(前值7.6%),高于Wind一致预期7.4%增速,出口同比增速过去五年均值为3.1%,过去十年均值为2.5%。进口2088亿美元,增速-2.3%(前值1.8%),增速有所回落。贸易顺差990.5亿美元(前值826.2亿美元)。

出口延续上行态势进口低于往年同期

6月份出口增速加速上行,源于企业抢出口行为、外需延续强势和出口商品单价下降带来的商品竞争力提升:一是企业抢出口行为。受多国关税贸易摩擦、红海冲突对供应链持续影响以及美东海岸与墨西哥湾沿岸港口工人潜在的罢工风险等因素影响,企业提前出货带来抢出口效应,6月CCFI美东和美西航线分别环比上涨27.7%和27.1%,南美航线上涨32.5%,提前到来的货运旺季导致海运价格飙升。二是外需延续强势。首先,6月全球制造业PMI为50.9%(前值51%),连续六个月维持在扩张区间;其次,美国补库进一步上行,4月美国库存总额同比增速0.96%,已连续5个月上升;最后,亚洲供应链持续好转,6月东亚产业链国家出口继续维持高增长,韩国出口增速5.1%(前值11.5%),越南出口同比增速12.9%(前值12.9%)。三是出口商品单价下降带来商品竞争力提升。根据海关总署贸易统计快讯计算单价的17个品类中,2023年单价下降的品类有13类,今年前五个月,除成品油、中成药、手机、集成电路和船舶外,其余商品出口单价同比延续下降。

6月份进口增速为-2.3%,过去五年均值为1.5%,过去十年均值为1.3%,进口增速低于历史同期表现主要由国内需求疲软导致,受南方强降雨带来房地产基建项目进度偏缓等因素影响,国内工业品需求整体不足。6月份进口增速转负量价均有拖累,进口数量方面,原油(同比增速-10.8%)、成品油(-32.5%)、橡胶(-25.2%)、钢材(-5.7%)以及铜及铜材(-3%)对进口形成拖累;进口均价方面,粮食、大豆、煤及褐煤、集成电路、汽车和塑料分别同比下降15.8%、17.3%、13.7%、8.8%、7.8%以及1.4%。

对美欧出口继续改善港口拥堵对新出口转负

对美国出口增速进一步上行,6月对美出口同比上行至6.6%(前值3.6%),贡献出口增速0.99个百分点,较上月拉升了0.45个百分点。对欧出口增速转正,同比4.1%(前值-1%),拉动出口增速0.63个百分点,较前月上升0.79个百分点。对美欧出口增速的改善,一方面在于低基数效应,另一方面也与当前企业抢出口行为有关。

对东盟出口增速稍有回落至15%(前值22.5%),贡献出口增速2.3%,较5月回落1个百分点,两位数的高增长依旧是拉动出口加速上行的最大贡献项。其中对印尼、菲律宾、越南出口增速分别达到24%、20%和20%,对马来西亚和泰国出口增速分别为18.1%和16.4%。需要注意的是6月对新加坡出口增速为-1.6%(前值24%),这可能是由于港口拥堵造成发货受阻带来的,根据海事数据公司Linerlytica数据显示,目前全球港口拥堵程度已达到18个月来的最高水平,亚洲港口情况尤其严重——60%的船舶停泊在亚洲,而这主要集中在新加坡海域。

6月,对印度出口同比上行至4.7%(前值4.2%),拉升出口增速0.16%(前值0.14%);对俄罗斯出口同比连续三个月负增长后本月转正至3.5%(前值-2%),拉动出口0.12%(前值-0.06%);对日本出口同比0.9%(前值-1.6%),对韩国出口同比4.1%(前值3.6%)。

半导体、汽车出口维持高增劳密产品增速放缓

6月高新技术和劳动密集型产品增速有所回落,机电产品出口增速7.5%(前值7.5%),高新技术产品出口增速6.3%(前值8.1%),劳动密集型产品出口增速1.7%(前值3.4%)。

机电产品出口同比增长7.5%,其中通用机械设备出口增速17.3%(前值7.4%),汽车零配件8.6%(前值1.1%),增速均在上行;集成电路增速+23.4%(前值28.5%)、家用电器增速17.9%(前值18.3%)、汽车包括底盘增速12.6%(前值16.6%),手机增速1.9%(前值8.1%),增速略有放缓,当前全球半导体电子消费处于上行周期,后续我国集成电路、手机等产品出口亦有望维持较高增长。

劳动密集型产品中,家具5.6%(前值16%)、塑料7.2%(前值8.6%)、纺织5.9%(前值7.2%)增速稍有放缓,其它品类商品出口增速仍为负增长,其中箱包-3.2%(前值0%)、服装-1.8%(前值-0.4%)、鞋靴-5.4%(前值-11.8%)和玩具-2.2%(前值-4.7%)。

抢单效应有望贯穿三季度出口

6月出口增速表现继续好于预期,部分来自海外订单提前形成的抢单效应。以亚洲为重点的货运代理公司Dimerco表示,进入5月份,中国电子商务、电动汽车和可再生能源相关商品的海运出口大幅增加,这几类商品均对应美欧等国与我国关税摩擦计划提高关税的产品。以美国“301条款”关税为例,其部分商品关税将于今年8月1日起生效,在这一关税新规影响下,美国进口商可能会提前购买中国的钢铁和医疗产品等商品。

短期内贸易环境仍面临不确定性,三季度抢出口效应或将延续。目前全球政治右转倾向明显,欧洲议会选举极右翼势力得票率大幅抬升,法国议会一轮选举极右翼得票第一;美国大选第一轮辩论特朗普表现好于拜登;德国2025将举行议会选举,极右翼选择党势头强劲。地缘政治冲突和右翼势力抬头增加了未来全球贸易政策的不确定性,很多企业或会提前增加对中国的订单,形成抢单效应,三季度抢出口效应仍有可能延续。

此次抢出口处于全球制造业景气度回升周期,可以对三季度出口更乐观一些。对比2018年企业抢出口表现,当时全球经济景气度处于持续下行过程中,全年PMI指数回落3个百分点。因此自18年4月4日美国发布301调查结果至9月24日起加征关税生效,4-10月期间我国出口增速保持在9%-14%之间高位波动,一个主要原因是市场对贸易战担忧引发的“抢出口”效应所引致,此后出口增速回落并转负则与外需走弱、抢出口缓解有关。此轮贸易不确定性引发的企业提前订货的一个不同背景是全球制造业景气度自23年4季度以来处于持续回暖的过程中,过去3个季度全球PMI回升2.1%。而与各国的加征关税贸易摩擦到最终生效日期还存在一定的时间窗口期,因此三季度出口还会有一个抢出口的逻辑主线,叠加全球景气度回升、海外补库等外需利好逻辑,可以对三季度出口更乐观一些。

图:进出口同比增速(%)