中国十年期国债收益率走势分析

2024-07-23 00:00:00卧龙

股市动态分析 2024年14期

金融市场其实充斥着矛盾,比如股神巴菲特曾言:“ 没有人因为做空祖国而获得成功”。原文出自巴菲特2015 年致股东信函:“Indeed,who has ever benefited duringthe past 238 years by betting againstAmerica?”。意思是“ 事实上,过去238年,何人通过做空美国而获益呢?”然而,华尔街古谚云:“不要与美联储对抗(作对)”。意思是美联储作为美国中央银行,投资者不要与央行对抗。

7月1日,中国人民银行发布公告,指决定于近期针对部分公开市场业务一级交易商进行国债借入操作。操作基于对市场情势审慎观察、评估基础之上,维护债券市场稳健运行。央行已与几家主要金融机构签订债券借入协议,该等金融机构可供出借中长期国债达几千亿之巨。消息指央行已就国债借入事宜与两家国有大银行达成意向。本月财政部发行580亿30年期特别国债,加平均中标利率2.4989厘,认购倍数3.11倍。

随后《金融时报》发表文章,指今年以来债券市场持续火热,但不能轻视潜在风险。业内专家多次提示,债市不会永远上涨,当前市场反转的风险不断增大。业内人士解释,机构疯抢国债等于预期以后利率越来越低,或如日本般进入长期低利率时代,基本上是唱空人民币,做空中国经济,加大资金流出压力。

注意此处的表示,买入国债或者做多国债期货原来是“做空”,而央行借入国债卖出做空国债却变成“做多”。中国国债信誉超卓,过去10年,中国10年期国债收益率由约3.5%逐步下降至目前2.2%至2.3%,长债投资者长期投资获得稳健收益。每次实物国债发售,银行总是短时间内售罄。

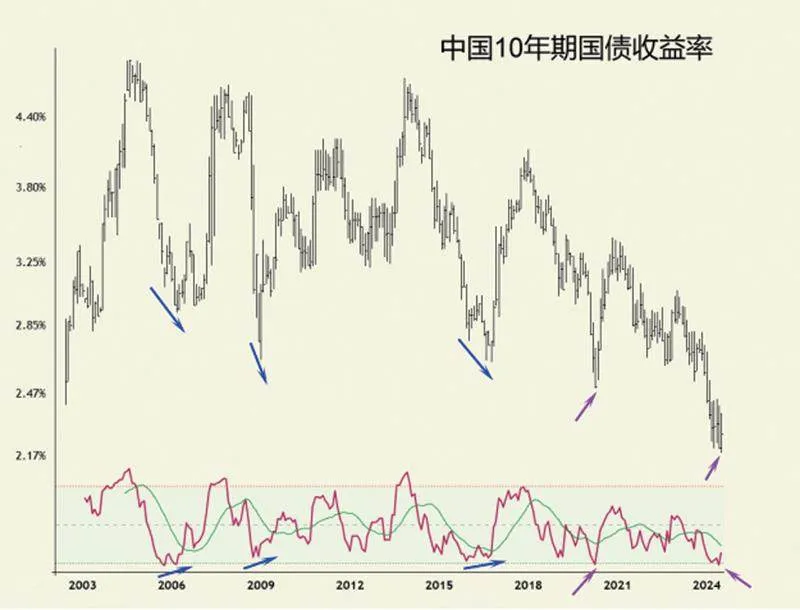

你信股神巴菲特,抑或华尔街古谚?央行沽空国债能否获得成功?且看看中国10年期国债收益率走势。在月线图上,2005年以来有4次中期底部(相当于国债价格顶部),分别是2006年3月、2008年12月、2016年8月及2020年4月。

前3次中期底部月线RSI均出现底背离,2020年4月底部未见底背离。不过,正是最后一次底部未有底背离,因此收益率上升力度最弱。如今央行沽空国债,10年期国债收益率略有反弹,但月线图上只有严重超卖未见底背离,此等情形,中期底部不可轻言已见。

观察股市指数走势与10年期国债收益率走势对照:

——2005年6月上证指数见底(深证指数399106于2005年7月见底),而10年期国债收益率底部出现在2006年3月,上证指数领先8个月;

——2008年10月底上证指数见底(深证指数于11月初见底),10年期国债收益率底部出现在2008年12月,上证指数领先两个月;

——2016年1月上证指数见底(深证指数仅仅是短期见底),10年期国债收益率底部出现在2016年8月,上证指数领先7个月;

——2020年3月上证指数见次底(2019年初已经出现中期底部),10年期国债收益率底部出现在2020年4月,上证指数领先1个月。

就已知数据而言(2002年以来),10年期国债收益率最高点出现在2004年8月。假设当时至今走势为一组大型(a)(b)(c)下跌,则2004年8月高点跌至2008年12月低点为浪(a),反弹至2013年11月高点为浪(b),两者均为3浪结构。

其中(a)浪a由2004年8月高点跌至2006年3月,(a)浪b反弹至2007年12月高点,(a)浪c则跌至2008年12月,期间国债价格走势与股市走势基本相反。(b)浪a由2008年12月回升至2011年9月,上证指数反弹高点出现在2009年8月,深证指数反弹于2010年11月见顶;(b)浪b回落至2012年9月,股市底部出现在2012年12月(2013年6月双底);(b)浪c上升至2013年11月见顶,股市逐步盘出底部。

2013年11月至今,10年期国债收益率反复下跌,换言之国债价格长期上升。长债收益率进入浪(c)下跌,观察浪型,有所重叠,型态上是一个倾斜三角形(楔形)。其中,(c)浪1由2013年11月高点跌至2016年10月(最低点出现在2016年8月),2016年10月低点升至2018年1月高点为(c)浪2,(c)浪3由2018年1月高点下跌至今。(c)浪3是否已经结束?答案是可能性并不大。(c)浪为倾斜三角形,内部结构呈现3-3-3-3-3,每一个次一级子浪均为3浪结构。2018年1月高点跌至2020年4月低点为小浪[.a],2020年4月低点反弹至2020年11月高点为小浪[.b]。前者5浪下跌,后者3浪反弹。2020年11月至今小浪[.c]将是5浪下跌。非常遗憾,目前只见到3浪下跌,换言之,央行抛售国债近期只会引发[.c]浪(iv)反弹。央行抛售力度将决定[.c]浪(iv)反弹高度。之后,收益率[.c]浪(v)会再创新低,在月线图上形成底背离,届时将结束(c)浪3,进入(c)浪4大幅反弹走势。

就波浪理论角度看,央行抛售长债只能带来收益率中期反弹,而不会长期见底。要使利率见到长期底部,必须通胀显著回升,比如3%以上。不用说日本经历长期低利率甚至是负利率,欧洲甚至是美国在疫情之前10年,都是长期处于低利率甚至是负利率水平。2014年法国及西班牙10年期国债孳息率创百年历史新低,此后欧洲国家长债孳息率反复下跌,德国10年期国债孳息率于2020年3月跌至负0.86%水平(月度收市价)才见底。美国10年期国债孳息率2020年3月最低0.33%(瞬间,月度收市价2020年7月最低0.53%)见底。美国长债孳息率见底后飚升,主要是通胀飚升,而通胀飚升原因一是疫情,二是美国重构供应链——因此爆发中美贸易战。

若将1994、95年中国国债收益率高点作为顶部,跌至2002年底部作为浪A,则其实2002年底部至2004年8月高点才是浪B反弹,如此2004年8月以来收益率下跌将是5浪结构,然则大型底部更不可能在近期出现。本月财政部所发行580亿30年期特别国债,只要定价利率跟贴美国利率比如4%,则国债市场便会大跌,但不能这么做,要遵循市场规律进行市场化操作。若中国利率重返4%,地产市场会立即崩盘——从近期降低买楼首付比例降低按揭利率可知——经济亦会面临崩溃,因此,央行抛售长债仅仅是阻止国债价格过快上升而已。